Publicidade

Os fundos imobiliários de “papel” – focados no investimento em títulos de renda fixa atrelados a índices de inflação ou à taxa do CDI (certificado de depósito interbancário) – têm sido os queridinhos dos investidores do segmento nos últimos anos. A paixão por esses FIIs, porém, deu uma estremecida com a divulgação de deflação medida pelo IPCA (Índice de Preços ao Consumidor Amplo) em julho – e a possibilidade de corte nos turbinados dividendos das carteiras.

Considerados blindados da inflação e do avanço dos juros, justamente por comprarem títulos que acompanham a elevação desses indicadores, os fundos de “papel” ostentam uma valorização média de 27% nos últimos dois anos, de acordo com o Índice Teva de Fundos Imobiliários de Papel. No período, os fundos de “tijolo” – que investem diretamente em imóveis – caíram 2,3%. O Ifix, índice dos FIIs mais negociados na B3, recuou 3,21%.

Mas foram os dividendos crescentes dos fundos de “papel” que realmente conquistaram os investidores. Na lista dos dez maiores pagadores do ano – até o mês de julho – nove eram FIIs que investem em títulos como certificados de recebíveis imobiliários (CRI).

A explicação para os ganhos desses FIIs é exatamente a elevação da a Selic – que saiu de 2% em janeiro de 2021 para os atuais 13,75% – e o aumento de índices como o IPCA, que acumulava 11,89% nos 12 meses encerrados em junho. Ocorre que a maré virou. Em julho, o registrou uma deflação de 0,68%, de acordo com dados divulgados nesta terça-feira (9) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Foi o resultado mais baixo em toda a série histórica do indicador.

Se os fundos de “papel” – ou de fundos de CRI, como também são conhecidos – surfaram com a alta dos indicadores, o que acontecerá com eles agora que os preços estão caindo? De acordo com analistas ouvidos pelo InfoMoney, a tomada de decisão do investidor dependerá da sua estratégia e do perfil do fundo que possui na carteira.

Além disso, eles lembram que o cenário de deflação é pontual e não deve ser encarado como o fim da linha para os FIIs de “papel”.

Descubra o passo a passo para viver de renda com FIIs e receber seu primeiro aluguel na conta nas próximas semanas, sem precisar ter um imóvel, em uma aula gratuita.

Qual é o impacto da deflação nos FIIs de “papel”?

Entre os títulos de renda fixa que podem compor o portfólio de um fundo de “papel” está o CRI, instrumento usado por empresas do setor para captar recursos no mercado.

Na prática, as empresas do segmento imobiliário “empacotam” receitas futuras que têm para receber – como aluguéis ou parcelas pela venda de apartamentos, por exemplo – em um título (o CRI) que é vendido aos investidores. Em geral, o CRI embute um rendimento prefixado e a correção monetária por um indicador, que normalmente é a taxa do CDI ou o IPCA.

Continua depois da publicidade

De acordo com Yuri Bialoskorski, gestor dos fundos imobiliários da More Invest, a deflação do IPCA terá impacto distinto nos diferentes fundos imobiliários de recebíveis. Ele lembra que nem todas as carteiras distribuem mensalmente a correção monetária dos CRIs para os cotistas – modelo que atenua o impacto da queda do índice de inflação nos repasses para os investidores.

Bialoskorski vê um cenário mais complexo para os FIIs que consideram a correção monetária como lucro e distribuem a atualização nos rendimentos pagos aos cotistas. Neste caso, o próprio rendimento prefixado do CRI cobriria o resultado negativo do IPCA, reduzindo o repasse de dividendos.

“A menos que os gestores tenham se preparado com reservas de lucros a distribuir, os fundos podem vir a ter meses com zero de distribuição, dependendo da deflação”, alerta.

Continua depois da publicidade

Bialoskorski pondera que o IPCA negativo de julho foi pontual e resultado de recentes mudanças tributárias, especialmente relacionadas ao preço dos combustíveis. De acordo com o IBGE, os preços da gasolina caíram 15,48% e os do etanol, 11,38% no mês passado.

“Efeitos como esse são conhecidos no Brasil e apenas causam uma mudança temporal de inflação, reduzindo o IPCA no mês de mudança fiscal e aumentando nos trimestres subsequentes”, ressalta o gestor da More Invest.

Leia também

Vender, manter ou comprar FIIs de “papel”?

Em linha com Bialoskorski, Felipe Sousa, analista da Levante Corp – braço corporativo da Levante Investimentos – reforça que o investidor deve considerar, antes da tomada de decisão, que o cenário de deflação é algo pontual.

Continua depois da publicidade

O especialista em fundos imobiliários relembra que em 2020 o IPCA veio negativo e, de fato, reduziu momentaneamente a distribuição de dividendos de alguns FIIs de recebíveis. No entanto, completa, o repasse se normalizou nos meses seguintes.

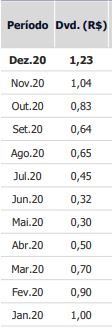

Ele cita o exemplo do Kinea High Yield (KNHY11) que, após a deflação do IPCA em abril e maio de 2020 – de 0,31% e 0,38%, respectivamente, reduziu os níveis de dividendos de R$ 0,90 em fevereiro daquele ano, para até R$ 0,30 nos meses seguintes. No entanto, sinaliza o analista, a distribuição se recuperou na sequência de 2022.

Histórico de dividendos do FII KNHY11 em 2020

Continua depois da publicidade

Sousa lembra ainda que os FIIs costumam repassar o resultado da inflação em média dois meses após a divulgação do índice. “O dividendo que a carteira está distribuindo em agosto embute a inflação de junho”, explica.

Outro ponto a que o investidor precisa ficar atento antes de realizar alguma mudança no portfólio por causa do resultado do IPCA é sua própria estratégia de investimentos, sugere Marx Gonçalves, analista da Nord Research.

“Para quem estava muito exposto aos FIIs de ‘papel’ [mais de 40% da carteira] e olhando só para o dividendo de curto prazo, talvez faça sentido aproveitar o momento para reduzir posição nesse tipo de fundo”, recomenda.

No caso de investidores com posição mais equilibrada, com menos de 30% em FIIs de “papel”, Gonçalves avalia que não é hora de sair vendendo. Em alguns casos, inclusive, o analista vê oportunidade até de compra.

“Dependendo da queda registrada por alguns fundos, pode ser uma oportunidade para aumentar posição em determinada carteira visando ganhos mais adiante”, reflete.

Gonçalves reforça que investimento em fundos imobiliários é de médio e longo prazo e fatores pontuais – como a deflação de julho – afetam momentaneamente os rendimentos, mas nem por isso um fundo perderá todo o valor.

Descubra o passo a passo para viver de renda com FIIs e receber seu primeiro aluguel na conta nas próximas semanas, sem precisar ter um imóvel, em uma aula gratuita.

You must be logged in to post a comment.