Publicidade

Em um cenário em que as taxas de juros globais ainda devem avançar no curto prazo e com uma recessão sendo anunciada pelos agentes de mercado, as empresas decidiram acelerar o pagamento de suas dívidas. É o que aponta o último relatório do Índice Anual de Dívida Corporativa da Janus Henderson, gestora britânica com mais de US$ 360 bilhões em ativos sob gestão, antecipado ao InfoMoney.

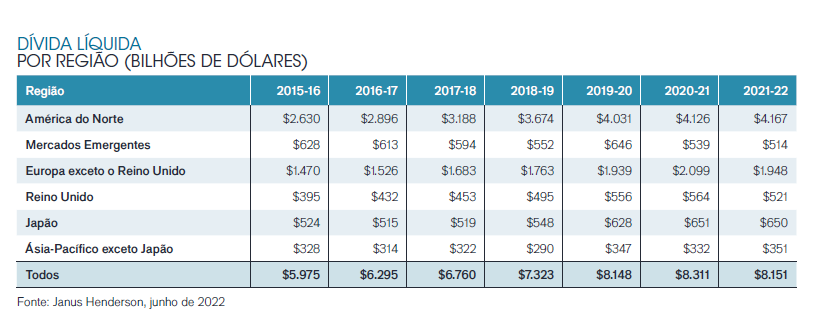

Segundo o estudo, a dívida líquida corporativa global caiu pela primeira vez em oito anos, para o patamar de US$ 8,15 trilhões. A baixa foi de 1,9% se considerado o efeito do câmbio. Já em moeda constante, sem flutuação cambial, a queda foi de 0,2%.

O índice considera 900 empresas de todo o mundo com maior capitalização de mercado, excluindo os setores financeiro e imobiliário. Os dados dos balanços são de relatórios anuais recentes, com fechamentos entre dezembro e março. Também foi construído um histórico de endividamento geral das empresas nos últimos seis anos.

Pouco mais da metade das empresas (51%) reduziu globalmente as suas dívidas, enquanto o número restante aumentou o endividamento. Este movimento teve forte influência dos Estados Unidos, mas fora do território americano, 54% das empresas reduziram os seus empréstimos líquidos.

Os países emergentes também apresentaram uma redução das dívidas de 2%. Elas saíram de US$ 539 bilhões entre 2020 e 2021 para US$ 514 bilhões de 2021 a 2022. Se considerada a flutuação cambial, a redução foi de 4,6%.

A região da América Latina contribuiu para a redução da dívida corporativa dos mercados emergentes, superando os pares. A participação da região na dívida dos emergentes caiu de 30,4% em 2021 para 29,2% em 2022, uma baixa de 1,2 ponto percentual.

Por que a urgência?

Segundo a gestora britânica, o movimento ocorre em um cenário onde as companhias possuem um bom fluxo de caixa, balanços mais estáveis e aumento dos lucros operacionais. No período 2021/2022, os lucros operacionais das empresas aumentaram 51,4% para um recorde de US$ 3,36 trilhões.

O valor excedente tem levado as empresas a pagar dividendos recordes, recomprar ações e antecipar o pagamento das suas dívidas.

Mas não é apenas por pura vontade. A Janus Henderson explica que durante a pandemia, dado o momento econômico sensível, muitas companhias acabaram embarcando em um aumento temporário dos empréstimos. Em consequência, era natural que decidissem antecipar os pagamentos com a recuperação dos seus balanços.

Continua depois da publicidade

Além disso, a gestora cita o “boom” de fusões e aquisições no pós-pandemia, que acelerou com o aumento da inflação e as tensões geopolíticas, deixando as empresas com capital excedente.

Acontecimentos em setores específicos também contribuíram para o movimento – caso da disparada nos preços do petróleo e commodities ou da dinâmica na indústria automobilística, com volumes em queda e margens elevadas, que reduziu a necessidade de financiamento do consumidor.

A expectativa da gestora é que o declínio na dívida corporativa continue, principalmente com o crescimento econômico mais lento e a possibilidade de recessão, que está deixando as empresas mais cautelosas.

Continua depois da publicidade

As taxas de juros subindo também estão encarecendo a dívida corporativa, com os principais bancos centrais apertando as políticas monetárias simultaneamente.

Considerando os US$ 8,15 trilhões de dívida líquida corporativa global atualmente, a expectativa da Janus Henderson é de uma redução de US$ 270 bilhões (-3,3%) para o próximo ano, totalizando uma dívida líquida global de US$ 7,9 trilhões em 2023.

Leia também:

Continua depois da publicidade

• Dividendos ou juros? Taxas de debêntures incentivadas superam proventos no curto prazo, diz estudo

E no Brasil?

As empresas brasileiras também apresentaram uma redução significativa nas suas dívidas, também influenciadas pelo aumento de lucros na indústria de petróleo e gás.

A dívida corporativa líquida caiu de US$ 95 para US$ 82 bilhões, uma variação de 13,5%, ou de 7,2% em moeda constante.

Continua depois da publicidade

A Petrobras, por exemplo, reduziu suas dívidas líquidas em US$ 12 bilhões no ano passado. Em 2017, a companhia figurava na oitava posição entre as empresas do índice com maior dívida global, mas neste ano foi retirada da lista das top 20.

O índice de endividamento das empresas brasileiras acompanhadas pela Janus Henderson – que também incluem Magazine Luiza, Ambev, Vale, Suzano e Eletrobras – caiu para 56% em 2022, frente aos 70% de 2021 e 28% em 2017. Outras empresas brasileiras consideradas são Weg, JBS e Hapvida.

Peso setorial

O relatório também aponta que a postura das empresas em relação à antecipação do pagamento de suas dívidas é fortemente influenciada pelos setores em que atuam. Empresas de setores públicos, por exemplo, com fluxos de caixa estáveis e previsíveis e muitos ativos, acabam sustentando boa parte da dívida.

Já companhias de setores cíclicos, como mineração ou petróleo e gás, precisam manter os empréstimos muito mais baixos. Empresas de tecnologia e software, bem-sucedidas no mundo, também têm empréstimos baixos, por conta das enormes quantidades de dinheiro geradas após pouco investimento de capital.

No período 2021/2022 a principal mudança veio do setor de energia. Os produtores de petróleo e gás viram os empréstimos recuarem em US$ 155 bilhões em moeda constante, com variação de 17,3%, excluindo flutuações cambiais. Os lucros operacionais destas companhias apresentaram uma recuperação de US$ 412 bilhões ano a ano.

Apenas quatro empresas responderam por metade da redução durante o ano: Shell, Exxon, Equinor e BP.

Outro segmento entre as maiores reduções de dívida foi o de mineração, cuja dívida caiu de US$ 150 bilhões para US$ 115 bilhões, uma baixa de 22,8% em moeda constante.

O terceiro destaque foram os fabricantes de automóveis, que apresentaram queda de 7,1% em moeda constante no período 2021/2022, equivalente a US$ 72,9 milhões. As vendas de carros reduziram na pandemia e depois foram afetadas pela falta de componentes. Contudo, isso favoreceu as negociações com margens elevadas, dada a alta demanda e a oferta restrita.

Mercado de títulos

O relatório também destaca que o rendimento dos títulos corporativos aumentou significativamente, assim como o custo de emissão de novos títulos. Por isso, muitas empresas estão resgatando títulos emitidos anteriormente.

A Janus Henderson afirma que existe uma diferenciação grande entre emissores de alto e baixo risco, setores e vencimentos, trazendo oportunidades para gestores de fundos ativos.

Segundo Seth Meyer e Tom Ross, gerentes de carteira de renda fixa da Janus Henderson, o mercado em baixa é um “lugar desconfortável” para os investidores, mas para aqueles que olham os títulos corporativos, os rendimentos são muito mais atraentes do que nos últimos anos.

Eles destacam que os investidores ficaram mais exposto às ações à medida que os mercados cresceram, “de modo que o reequilíbrio da carteira para favorecer mais renda fixa poderia ser benéfico para muitos investidores”.

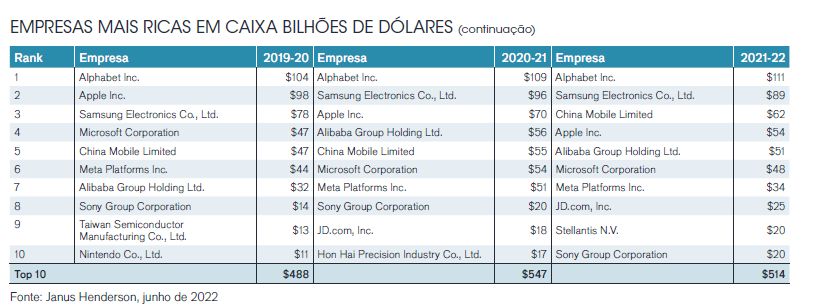

Maior caixa

Um quarto das empresas do índice da Janus Henderson não têm dívidas, segundo a gestora britânica. Entre elas, o caixa líquido soma US$ 1 trilhão. Metade disso pertence a nove grandes empresas, entre as quais Alphabet, Samsung, Apple e Alibaba. Veja mais na imagem:

You must be logged in to post a comment.