Publicidade

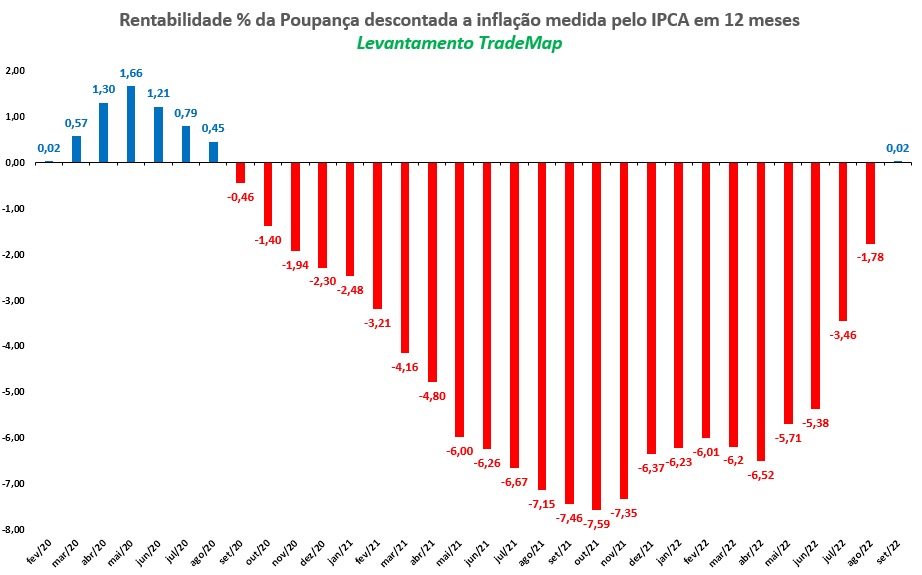

Depois de exatos dois anos, a poupança voltou a ter rendimento real positivo em setembro. Significa que, no mês passado, a caderneta acumulou, em 12 meses, uma rentabilidade superior à inflação verificada no mesmo período.

E foi por um triz: enquanto o retorno da poupança foi de 7,19% nos 12 meses até setembro, a inflação – medida pelo Índice Nacional de Preços ao Consumidor (IPCA) – somou 7,17%, segundo divulgou o Instituto Brasileiro de Geografia e Estatística (IBGE) nesta terça-feira (11). A diferença, portanto, foi de meros 0,02 ponto percentual.

A última vez em que a caderneta havia registrado rendimento real positivo – de 0,45% – ocorreu em agosto de 2020. O levantamento, a pedido do InfoMoney, foi realizado por Einar Rivero, head comercial da plataforma Trademap.

Oportunidade com segurança!

A rentabilidade real é um indicador importante para avaliar um investimento porque indica se ele é capaz de recompor a perda de poder de compra para o investidor. Por isso, aplicações que rendem abaixo da inflação – como foi o caso da poupança nos últimos 24 meses – são consideradas opções ruins pelos especialistas.

Em alguns meses durante esse período, a poupança chegou a perder de lavada para a inflação, que disparou: em outubro de 2021, o rendimento real foi de -7,59% em 12 meses, pior resultado da série apurada por Rivero.

Agora em setembro, mais do que a rentabilidade em si da poupança, o que contribuiu para o rendimento real da caderneta voltar ao azul foi justamente a redução da inflação. O IPCA ficou negativo pela terceira vez consecutiva no mês passado. A deflação foi de 0,29% – o indicador já tinha ficado em -0,36% em agosto e em -068% em julho (o mais baixo de toda sua série histórica).

Continua depois da publicidade

Com isso, a inflação acumulada em 12 meses caiu de 11,89% em junho (último mês antes da sequência de deflações) para os 7,17% verificados em setembro.

As principais razões para esse movimento foram as desonerações de impostos sobre combustíveis e serviços como energia elétrica e telefonia, medida adotada pelo governo para frear a escalada dos preços, além da queda dos preços do petróleo no mercado internacional – que respingam nos valores praticados pela Petrobras no mercado interno.

Agora a poupança vale a pena?

Embora tenha voltado a oferecer rendimento real positivo, a poupança está longe de ser vista como um investimento atraente pelos especialistas.

“A poupança ainda não faz sentido. A deflação é algo bem pontual, a gente espera voltar a ver o IPCA no campo positivo já nos próximos meses”, diz Camilla Dolle, head de renda fixa da XP Investimentos.

O IPCA de -0,29% em setembro já foi um pouco mais brando do que o mercado estimava – segundo o consenso Refinitiv, os agentes financeiros acreditavam que a deflação seria de 0,34%, levando o acumulado em 12 meses para 7,10%.

“A inflação já fez seu pico e está cedendo, puxada pelos preços administrados e alimentos. Os bens industriais também têm desacelerado rapidamente”, diz Carlos Lopes, economista do banco BV. Há, no entanto, preocupação com o comportamento dos preços dos serviços. “A gente nota uma resiliência importante dos preços de serviços, que seguem bem elevados em várias métricas. Isso reflete o mercado de trabalho, que segue aquecido e melhorando”.

Continua depois da publicidade

O relatório Focus, compilado semanalmente pelo Banco Central, mostra que a expectativa é de que o IPCA encerre este ano aos 5,71% e a 5% em 2023.

Leia também

Na visão de Camilla, a poupança segue sendo uma opção inferior às outras na renda fixa, mesmo considerando a isenção de Imposto de Renda obtida na caderneta.

Patrícia Palomo, head de investimentos e operações da Unicred do Brasil, concorda. “Ainda que a poupança indique um ganho real com a deflação observada nos últimos meses, devemos ponderar que existem outras opções de investimento com liquidez e baixo risco de crédito que oferecem rentabilidade maior que a poupança no mesmo período”, diz. “Dessa forma, é difícil justificar manter recursos na poupança mesmo nessa situação”.

Continua depois da publicidade

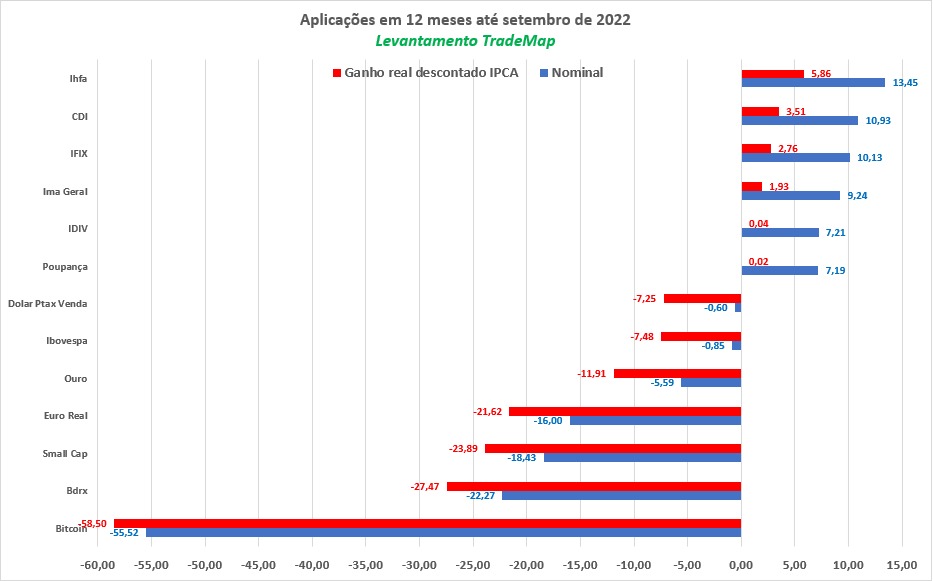

O levantamento de Rivero mostra que a taxa do CDI – indicador de referência para os investimentos da renda fixa – acumulou rendimento real de 3,51% nos 12 meses até setembro, bem acima do 0,02% da caderneta no mesmo período. Já o IHFA, índice que reflete o desempenho dos fundos multimercados, teve rendimento real de 5,86%.

Quanto rendem R$ 10.000 na poupança agora?

A fórmula de cálculo do rendimento da poupança muda de acordo com o patamar da Selic. Desde 2012, sempre que a taxa básica de juros supera 8,5% ao ano, a rentabilidade passa a ser fixa, de 0,5% ao mês – ou 6,17% ao ano – mais a variação da TR (Taxa Referencial). Com a Selic em dois dígitos, é assim que seu retorno é calculado.

Caso a remuneração da poupança se mantivesse nos 7,19% verificados nos últimos 12 meses, um investimento de R$ 10.000 renderia R$ 719 ao longo de um ano.

You must be logged in to post a comment.