Publicidade

A janela rara nos títulos de inflação que o mercado passou meses anunciando não ficou aberta à toa. O investidor respondeu com o bolso, e as vendas do Tesouro IPCA+ somaram R$ 18,8 bilhões no primeiro semestre de 2026, um salto de 73% ante os R$ 10,9 bilhões do mesmo período de 2025. Foi, de longe, o título público que mais acelerou no ano, em movimento diretamente ligado às taxas históricas.

O ritmo do IPCA+ deixou para trás até o tradicional porto seguro da renda fixa. O Tesouro Selic, campeão absoluto de captação, cresceu 23% na mesma comparação, de R$ 24,9 bilhões para R$ 30,7 bilhões. Com o avanço, o IPCA+ encurtou a distância para Selic e passou a vender o equivalente a 61% do volume do papel pós-fixado, contra 44% um ano antes.

O que move essa migração é a remuneração. Ao longo do semestre, a maioria dos vencimentos do Tesouro IPCA+ passou a pagar juro real acima de 7% ao ano, com o miolo e os papéis mais curtos flertando com os 8%, em alta que ganhou força na reta final do semestre.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Por trás da abertura estão ingredientes conhecidos: o temor com a sustentabilidade fiscal do Brasil, a volatilidade típica de ano eleitoral, uma inflação rodando acima do teto da meta, a Selic projetada em 14% no fim do ano e a pressão dos juros no exterior, dos Estados Unidos ao Japão.

À Folha de S.Paulo, o secretário-executivo do Ministério da Fazenda, Rogério Ceron, demonstrou preocupação com a taxa real dos títulos públicos indexados à inflação (NTN-Bs), mas afirmou que o Tesouro Nacional está preparado para atuar no mercado caso considere necessário preservar a liquidez. Recentemente, o Tesouro já havia suspendido um leilão de títulos, o que ajudou a aliviar as taxas momentaneamente.

Ceron também criticou o que classificou como uma leitura simplificada das razões para a alta, dizendo que atribuir o comportamento das NTN-Bs exclusivamente às dúvidas em torno da política fiscal é um debate “pobre” e “superficial”.

Pico de taxas (e compras) no fim do semestre

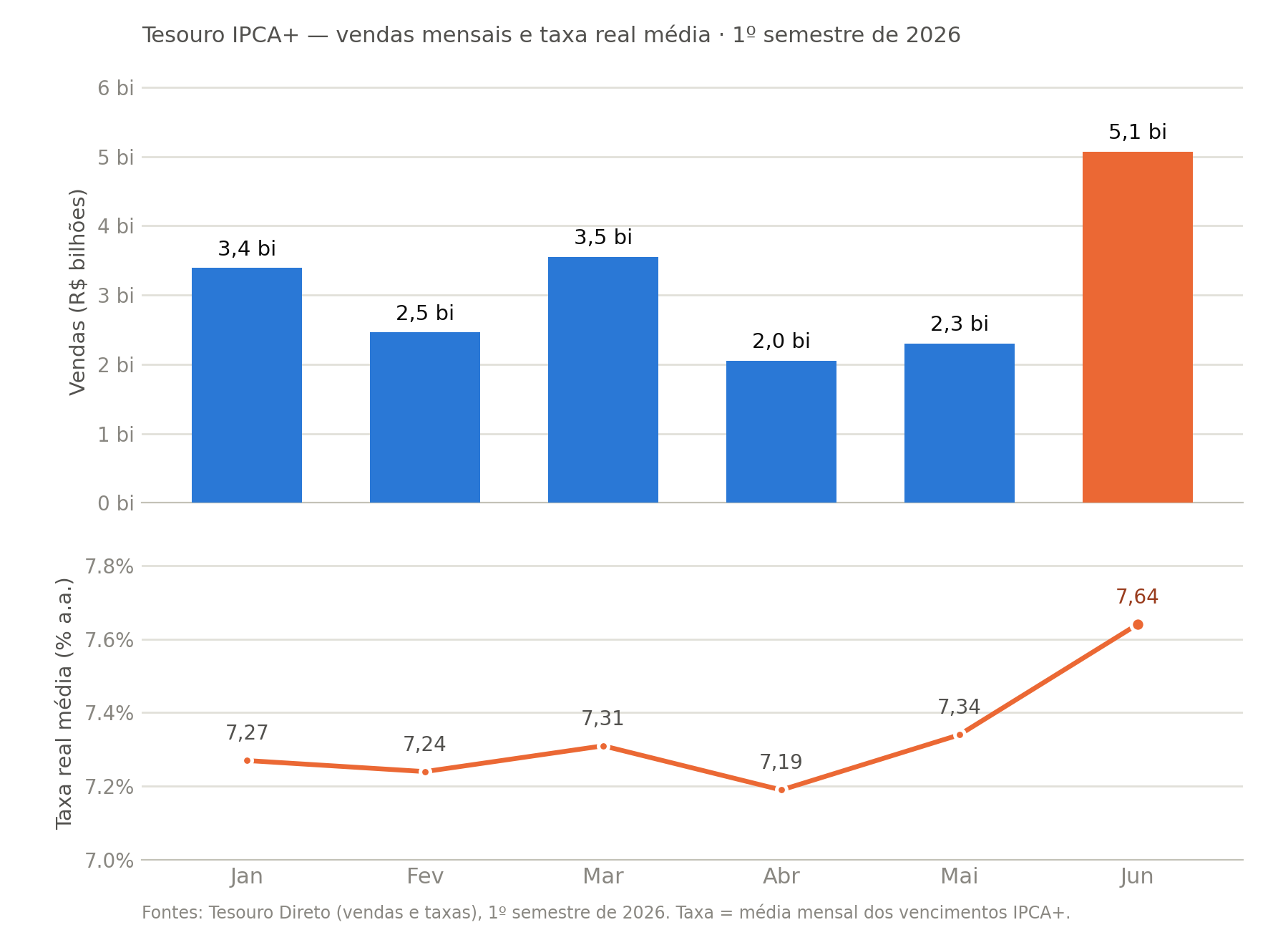

A taxa média dos títulos IPCA+ saiu de 7,27% em janeiro para 7,64% em junho, com os vencimentos longos abrindo entre 48 e 65 pontos-base no período. Nos papéis mais curtos, a taxa real chegou a superar 8,5% em junho, atingido pelo Tesouro IPCA+ 2032.

O mês de junho foi, ao mesmo tempo, o de maior taxa média (7,64%) e o de maior captação do semestre: R$ 5,1 bilhões, cerca de 40% acima do segundo mês mais forte e concentrando 27% de tudo o que o IPCA+ vendeu de janeiro a junho.

O ano já começou aquecido: janeiro puxou R$ 3,4 bilhões, março repetiu a dose com R$ 3,5 bilhões (ambos em meses de alta nas taxas) e, após a acomodação de abril e maio, junho estourou o teto do semestre.

Continua depois da publicidade

O Tesouro IPCA+ tradicional, aquele que não paga cupom no meio do caminho e reinveste tudo até o vencimento, concentrou 83% da captação do semestre, R$ 15,6 bilhões. A versão com juros semestrais, que distribui renda periódica ao investidor, respondeu por R$ 3,2 bilhões, ou 17% do total. E, no pico de junho, a preferência pela acumulação ficou ainda mais nítida: a fatia da versão semestral encolheu para cerca de 10% do mês.

“Nunca foi tão atrativo travar juro real, e ao mesmo tempo nunca foi tão fácil tomar um susto pelo caminho”, resumiu Ricardo Trevisan, CEO da Gravus Capital, ao InfoMoney. Ele recomenda focar na janela de cinco a dez anos e evitar as oscilações mais imprevisíveis dos papéis ultralongos, como 2050 e 2060.

A XP enxerga uma “janela rara” para os títulos de inflação, desde que o objetivo não seja vender antes da hora, e avalia que ventos do exterior e desafios fiscais ainda devem pressionar as taxas nos próximos meses. Na mesma linha, Bruno Corano, da Corano Capital, lembra que o IPCA+ longo só cumpre seu papel de porto seguro para quem tem certeza de que vai carregar o papel até o vencimento, caso contrário, o susto da marcação a mercado pode custar caro.

Continua depois da publicidade

O consenso entre os especialistas ouvidos ao longo do semestre recai sobre o “miolo” da curva, com vencimentos intermediários que equilibram remuneração, liquidez e volatilidade. Cleiton Souza, da Private Investimentos, define o IPCA+ como “a ferramenta mais eficiente contra a perda do poder de compra”, mas insiste na necessidade de uma carteira bem calibrada.