Publicidade

O investidor que se acostumou com a farta disponibilidade de títulos isentos de IR com altas taxas deverá ser obrigado a buscar alternativas dentro da renda fixa para alcançar retornos parecidos. As ofertas de Letras de Crédito Imobiliário (LCIs) e do Agronegócio (LCAs) “secaram” nas plataformas poucos dias após o Conselho Monetário Nacional (CMN) limitar emissões. Já é raro, por exemplo, encontrar papéis com carência de 90 dias.

As novas regras também podem fazer LCIs e LCAs perderem atratividade, já que a concorrência pode reduzir com a saída de emissores que não conseguirão se enquadrar. Como consequência, os ativos que sobrarem tendem a ter taxas menores. Nesse cenário, quais são as opções para o investidor pessoa física?

Segundo especialistas, um dos caminhos óbvios em um cenário como esse é o da aplicação em debêntures incentivadas, ativos de crédito que também são isentos de IR, e que podem oferecer rentabilidade parecida com as de LCIs e LCAs. Após um 2023 difícil pelo choque das crises envolvendo Americanas e Light, a expectativa do mercado já era por uma retomada das ofertas das debêntures, o que só foi reforçado após a restrição a outros títulos isentos.

Aplicar nesses papéis, no entanto, pode não ser trivial para o investidor comum. Ao contrário das letras de crédito, que muitas vezes carregam o risco de um grande banco, considerado baixo, as debêntures são ligadas ao setor privado da infraestrutura, tornando a análise de riscos mais complexa.

Nesse sentido, especialistas reforçam a conveniência de investir por meio de fundos de crédito de gestão ativa, que permitem terceirizar o processo de seleção das debêntures e diversificar a carteira para reduzir o risco – algo inacessível para quem não tem tanto dinheiro para aplicar.

“Além da questão da seleção, quando falamos de títulos incentivados precisamos, em geral, de um aporte [mínimo] relevante que não permite que o investidor pessoa física, que tem um ticket menor de aplicação, consiga fazer a pulverização necessária para proteger a carteira”, explica Clara Sodré, analista de fundos da XP.

Fundos que alocam em debêntures, que já vinham de rentabilidade em 12 meses na casa dos 120% do CDI, são capazes de oferecer retornos similares ao de LCIs e LCAs, diz Sodré. Um dos motivos, explica, é justamente a limitação para emissões desses títulos, o que tende a canalizar demanda para outros isentos, como as debêntures que os fundos já possuem na carteira – com mercado secundário aquecido, papéis já emitidos tendem a se valorizar.

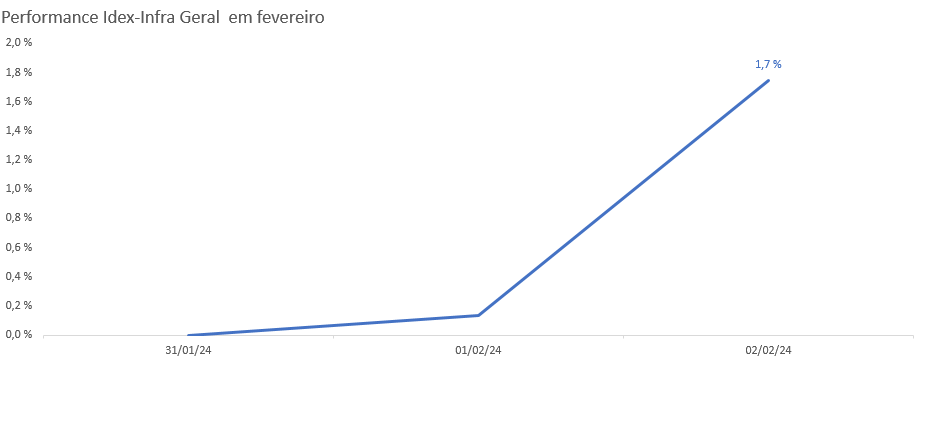

O primeiro sinal apareceu imediatamente após as medidas do CMN. O índice Idex Infra da gestora JGP, que acompanha uma cesta de títulos incentivados, subiu 1,7% no dia 2 de fevereiro, 24 horas após o anúncio das restrições a emissões de LCI e LCA. Com o movimento, o indicador passou a apontar desempenho de 18,8% em 12 meses – bem mais que os cerca de 13% do acumulado do CDI no ano passado.

Por outro lado, o investidor deverá estar disposto a abrir mão da liquidez, pois debêntures têm duration (tempo para recuperar valor investido acrescido dos juros) alta e vencimento mais longo que as letras de crédito. “Essa gestão de liquidez vai fazer parte do dia a dia do investidor”, explica a especialista.

Continua depois da publicidade

‘De volta’ aos CDBs

Para além dos ativos isentos de IR, especialistas avaliam que os CDBs (Certificados de Depósitos Bancários) tendem a voltar a crescer. Já considerados o porto seguro dos investidores de renda fixa que fugiram do crédito privado durante a crise de confiança no ano passado, tendem a ser o recurso para emissão de dívida das instituições financeiras, avalia Erick Scott Hood, head de produtos de investimentos do Inter.

Mayara Rodrigues, analista de renda fixa da XP, concorda. “Os ativos de liquidez diária são alternativas e podem ser instrumentos de migração dessa demanda”.

Encontrar CDBs com retornos equivalentes, no entanto, não será tarefa fácil, “porque o custo de emissão é maior”, explica o especialista do Inter. Ainda assim, diz, a tendência é que investidores acompanhem a mudança nas emissões e migrem para CDBs.

Continua depois da publicidade

Para isso, será preciso fazer o dever de casa e calcular a rentabilidade descontando o custo do imposto, já que os CDBs não são isentos. Em prazos mais longos, o retorno de um CDB a 110% do CDI é similar ao de uma LCI a 94% do CDI. Mas, para vencimentos de até 180 dias, será preciso buscar um CDB a 120% do CDI – algo que ultimamente sumiu do mercado.

You must be logged in to post a comment.