Publicidade

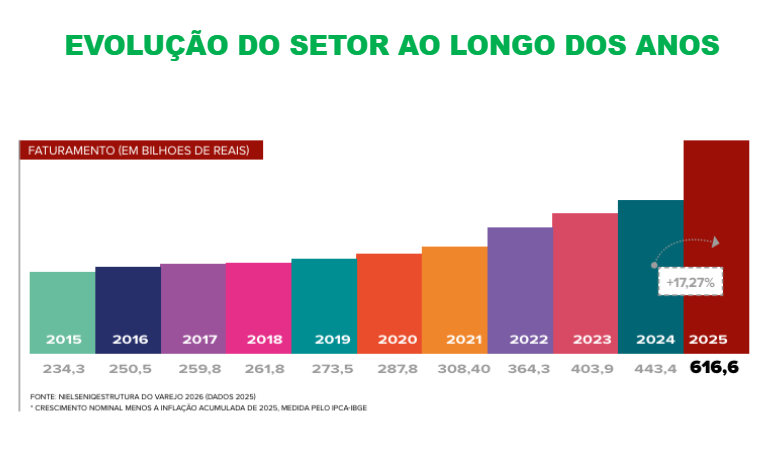

O atacado brasileiro encerrou 2025 com faturamento de R$ 616,6 bilhões, o que representou um crescimento nominal de 17,27% e avanço real de 11%. Dessa forma, o setor ampliou sua participação no mercado de alimentos, bebidas, limpeza/higiene para 55,9%, consolidando-se como peça-chave no abastecimento de supermercados, pequenos comércios, bares, farmácias e restaurantes, conforme dados do Ranking ABAD NielsenIQ 2026, com base em 2025, divulgados nesta terça-feira (12) pela Associação Brasileira de Atacadistas e Distribuidores.

O dado mais emblemático do estudo, contudo, está fora do próprio varejo: em 2025, os brasileiros destinaram cerca de R$ 360 bilhões para jogos e apostas, com 26% dos lares declarando participação regular, o dobro do registrado no ano anterior.

E o mais preocupante para o consumo básico, segundo a NielsenIQ, é que parte dos apostadores reduz despesas domésticas para continuar jogando. “Hoje a concorrência não está apenas na loja ao lado. Há competidores invisíveis disputando a renda do consumidor”, diz Domenico Tremaroli Filho, diretor de varejo da NielsenIQ e responsável pela pesquisa.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

O fenômeno ajuda a explicar a redução do volume no carrinho. Segundo o levantamento, se comparado ao ano anterior, o consumidor leva hoje 8% menos itens nas compras de supermercado.

Para Nelson Barrizzelli, economista e professor da FEA-USP, o efeito tende a continuar. “As bets seguem drenando renda enquanto forem vistas como promessa de ganho rápido”, disse.

Leia também: Dólar a R$ 5 impulsiona não só compras, mas também planos de nova vida no exterior

Ambiente pressionado

Além das apostas esportivas, outros comportamentos do consumidor também pressionam o setor, como as compras internacionais e gastos com novas tendências de consumo, como as canetas emagrecedoras. O setor ainda é pressionado pelos juros elevados e maior endividamento das famílias.

“O atacadista exerce uma função primordial no abastecimento do país, mas já está percebendo que o brasileiro está muito endividado e fazendo esforço para manter seu carrinho cheio”, afirma Leonardo Miguel Severini, presidente da ABAD e da UNECS. Segundo ele, o consumidor vem tentando reduzir gastos secundários e apertando mais os gastos do lar, mas contas da casa subiram assim como dívidas, que incluem as casas de apostas.

Embora parte do salto reflita uma atualização metodológica da NielsenIQ, que ampliou a leitura de canais tradicionais como bares e mercearias, o ganho de participação do canal indireto evidencia uma mudança estrutural na cadeia de abastecimento.

Continua depois da publicidade

Orçamento apertado

O pano de fundo dessa expansão, no entanto, se dá em um cenário paradoxal. Enquanto o desemprego segue em patamar historicamente baixo, em torno de 5,2%, o consumo das famílias perdeu força ao longo do ano, pressionado por juros altos, inadimplência e inflação concentrada em despesas essenciais, como energia elétrica e combustíveis.

Segundo Domenico Tremaroli Filho, diretor de varejo da NielsenIQ e responsável pela pesquisa, o consumidor passou a fazer “malabarismos” para manter o básico. “O brasileiro está gastando mais, mas levando menos itens para casa”, resume. Isso ajuda a explicar a força do atacado na distribuição de produtos.

Num ambiente de orçamento apertado, varejistas e consumidores tendem a buscar canais mais eficientes, competitivos e com maior racionalização logística. Ou seja: o atacado não é apenas um elo da cadeia. Em muitos segmentos, ele é a própria espinha dorsal do abastecimento.

Continua depois da publicidade

O setor responde por:

- 40% das vendas dos grandes supermercados

- 68% do pequeno e super pequeno varejo

- 95% do varejo tradicional

- 85% dos bares

- 45% de hotéis, restaurantes e cafeterias

- 45% de farmácias e cosméticos

Mudança no comportamento

O estudo também sugere uma transformação no consumo do brasileiro. Segundo Severini, a melhora estrutural do varejo de vizinhança e a reorganização dos canais de abastecimento ajudam a explicar parte da mudança de dinâmica, inclusive sobre o desempenho mais irregular do atacarejo.

Além disso, novas tendências podem redesenhar categorias inteiras, segundo ele. As chamadas canetas emagrecedoras, por exemplo, já estão entre os itens mais vendidos nas farmácias, influenciando diretamente os hábitos de alimentação.

Continua depois da publicidade

Ao mesmo tempo, a possível flexibilização das compras internacionais e pressões regulatórias sobre jornada de trabalho podem impactar custos operacionais. No caso dos combustíveis, a preocupação é direta. “Uma hora o setor terá de repassar”, afirma Severini, ao mencionar a pressão logística provocada por fatores geopolíticos.

Outro ponto apontado como preocupante pelo presidente da ABAD é o avanço de medidas como a redução da jornada 6×1, que tem potencial de elevar os custos para os atacadistas. “Estimamos que os custos podem subir e serem repassados para os produtos finais, na gôndola, entre 10% até 20%. E mesmo assim os empresários não foram ouvidos nessa questão”, afirma.

Leia Mais: Assaí e Atacadão lideram ranking de marcas mais valiosas do varejo alimentar

Continua depois da publicidade

Tecnologia e pulverização sustentam expansão

Mesmo nesse ambiente adverso, o setor mostra musculatura operacional e hoje as empresas participantes do ranking somam:

- 257,2 mil funcionários administrativos

- 28,2 mil vendedores CLT

- 37,2 mil representantes comerciais

- 50 mil veículos entre frota própria e terceirizada

- 7,8 milhões de m² de armazenagem

A expectativa para 2026 segue positiva, com crescimento projetado em tanto para base de clientes como no número de fornecedores, volume de itens vendidos e investimentos em tecnologia.

Entre as prioridades estão os sistemas de gestão, e-commerce, marketplaces, telemarketing e automação comercial. Aliás, o avanço tecnológico é crucial para a transformação do setor, que vem deixando de ser apenas operador logístico para se consolidar também como ponto comercial.

Quem lidera esse mercado

O setor segue concentrado em grandes players, com destaque absoluto para o Atacadão, que sozinho movimentou quase R$ 90 bilhões. Na sequência aparecem Grupo Martins, com R$ 7,5 bilhões; Atacadão Dia a Dia com R$ 6,6 bilhões, Tambasa R$ 6,6 bilhões e Comercial Zaffari com R$ 6,4 bilhões.

Mas, excluindo o peso do Atacadão, o mercado mostra pulverização mais relevante entre distribuidores regionais. Geograficamente, São Paulo, Minas Gerais e Santa Catarina concentram 52,3% do faturamento total.

| Empresa | Faturamento (em R$) |

| 1. ATACADÃO (SP) | 89.945.000.000 |

| 2. GRUPO MARTINS (MG) | 7.556.624.078 |

| 3. ATACADAO DIA A DIA (MG) | 6.677.352.458 |

| 4. TAMBASA ATACADISTA (MG) | 6.663.329.613 |

| 5. COMERCIAL ZAFFARI (RS) | 6.403.158.804 |

| 6.ATAKADAO ATAKAREJO (BA) | 6.317.018.314 |

| 7.DELLY’S FOOD SERVICE (SC) | 5.809.256.492 |

| 8.DECMINAS (MG) | 5.105.272.519 |

| 9.GRUPO BRAVEO – TISCOSKI (SP) | 4.377.344.665 |

| 10.JC DISTRIBUICAO (GO_ | 4.239.336.608 |

| Fonte: Ranking ABAD NielsenIQ 2026 |