Publicidade

SÃO PAULO – Você pode não saber ou se lembrar, mas o seu comportamento financeiro é avaliado de perto por algumas empresas e você recebe uma nota por isso. Essa pontuação, que pode te ajudar ou atrapalhar quando você pede um empréstimo, é o chamado score de crédito. Mas como ficou essa avaliação durante a pandemia?

O maior birô de crédito do país, o SPC Brasil, que tem em sua base dados de 180 milhões de brasileiros, divulgou com exclusividade para o InfoMoney um levantamento feito com 50.092 pessoas que mostra uma piora nos scores durante a pandemia: em julho de 2020, 19% dos consumidores tiveram uma queda significativa no seu score em relação à pontuação do mesmo período de 2019.

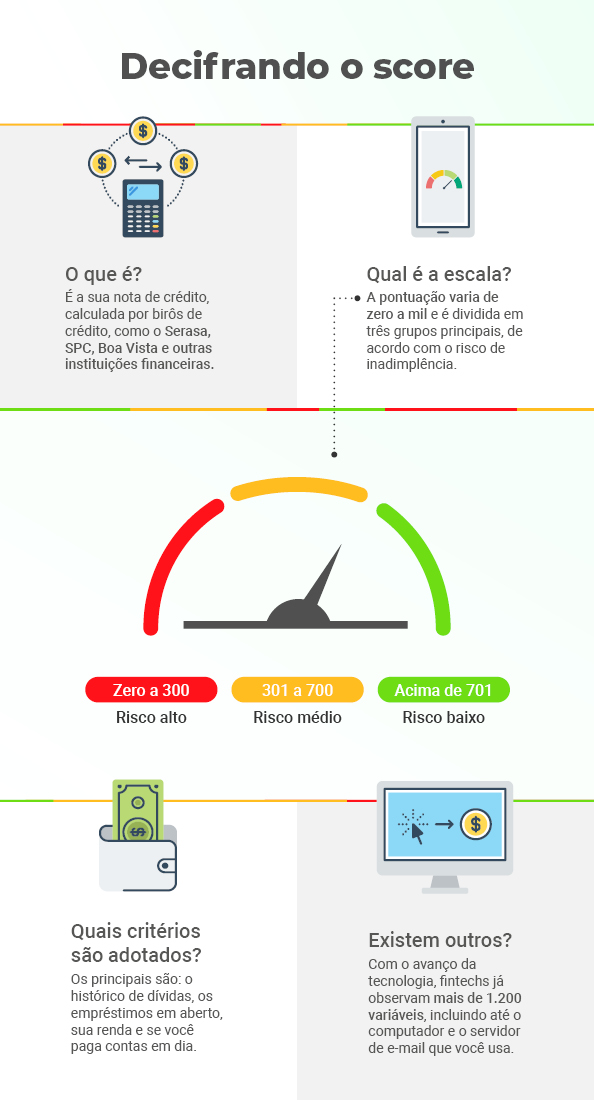

O score é medido por birôs de crédito como o SPC, Serasa e Boa Vista, bases de dados que reúnem informações de milhões de consumidores e prestam serviços a bancos e empresas para que eles consultem a capacidade de pagamento de uma pessoa física ou jurídica.

Em todas as bases, o score varia de zero a mil. E, de forma geral, um consumidor com pontuação de 0 a 300 apresenta alto risco de inadimplência, ou seja, de não pagar as dívidas em dia; de 301 a 700 o risco é médio; e acima de 701 o risco é considerado baixo.

Segundo o levantamento do SPC, entre os consumidores na faixa de até 400 pontos, 24% tiveram queda significativa do score em julho deste ano, na comparação com julho de 2019. Já no grupo de 400 a 600 pontos,18% tiveram queda acentuada. E os consumidores que ganham entre três a cinco salários mínimos foram os mais afetados, com 23% deles registrando queda no score.

“As movimentações de score acompanham as tendências da economia, mas normalmente são oscilações menores. Os percentuais de queda vistos agora são bem significativos, o impacto de perda de renda na pandemia foi grande”, disse Bruno Lozi, superintendente de marketing e vendas do SPC.

De acordo com os últimos dados do IBGE, a taxa de desocupação no país subiu de 10,7% para 12,4% em de maio para junho e o número de trabalhadores afastados do trabalho pela pandemia chegou a 14,8 milhões em junho, dos quais 7,1 milhões estavam sem remuneração.

A situação pode piorar

No dia 17 de abril, em virtude da pandemia, a Associação Nacional dos Birôs de Crédito (ANBC) e a Federação Brasileira de Bancos (Febraban) anunciaram que tanto os birôs, quanto os bancos, adiariam a negativação de clientes com dívidas em atraso de 15 para 45 dias, processo no qual o “CPF fica sujo” e o consumidor passa a ter restrições para conseguir crédito.

A medida ajudou a manter os scores estáveis na base da Serasa, que engloba dados de 45 milhões de consumidores, segundo o diretor de produtos da empresa, Lucas Lopes, que cita ainda outros fatores que evitaram a queda das notas: os incentivos do governo, como o auxílio emergencial; as reservas mantidas pelos consumidores; e a renegociação de dívidas.

Continua depois da publicidade

“Só na nossa base, identificamos a renegociação de 10 milhões de empréstimos, que tiveram parcelas postergadas. Mas a expectativa é que a partir de setembro o impacto ocorra pois esses benefícios deixarão de existir”, disse o diretor da Serasa.

Lozi, do SPC, também concorda que o score não piorou mais porque as empresas entenderam o cenário atípico e aliviaram as negativações. “Mas a tendência é que, à medida que as renegociações forem vencendo, os compromissos deixem de ser honrados. E como não há perspectiva de retomada rápida da economia, podemos ver um impacto ainda pior nos scores daqui para frente”, diz Lozi.

Situação parecida foi relatada pelo Bradesco. Julio Cardoso Paixão, diretor de crédito do banco, disse que estamos passando pela pior crise da história recente do Brasil, mas também afirmou que os incentivos do governo evitaram impacto maior nas notas de crédito.

Continua depois da publicidade

“O desemprego e a queda de remuneração são fatores que colaboram com a piora dos scores. Enquanto as prorrogações e os programas de estímulo auxiliam a mitigar o efeito de não pagamentos. Assim, podemos dizer que houve queda dos scores, mas não tão drástica quanto poderia ter sido”, disse Paixão.

Como o score é calculado?

Basicamente, os critérios usados pelos birôs para calcular o score giram em torno de questões como: o histórico de dívidas; se a pessoa já foi negativada e por quanto tempo; empréstimos em aberto – e se são de longo prazo, como financiamento imobiliário, ou créditos com juros altos, como o rotativo do cartão; o tamanho das dívidas; se a pessoa faz consultas em diversos bancos em busca de crédito; entre outros.

Lucas Lopes explica que, partindo desse tipo de critério, centenas de variáveis são cruzadas para chegar à nota final. “Uma dívida de telefonia de baixo valor, por exemplo, pesa menos que outra financeira mais alta. Importante dizer que muitos questionam: ‘Não tenho dívida, mas minha nota é baixa’ – o score não é uma foto, ele compreende todo o histórico de comportamento financeiro”, diz o diretor do Serasa.

Continua depois da publicidade

Além de consultar os birôs para decidir se vão conceder ou não o empréstimo e a taxa que será cobrada, bancos e financeiras também calculam seu próprio score.

Nas startups focadas em finanças, as fintechs, as variáveis adotadas para chegar à nota do cliente podem ser ainda mais vastas, porque elas usam tecnologias avançadas, como o machine learning, estudo de reconhecimento de padrões com base em inteligência artificial.

Roberto Ono Filho, diretor de ciência de dados da Rebel, fintech especializada em crédito, diz que a empresa considera mais de 1.200 variáveis no cálculo do score. “Nós buscamos o comportamento financeiro da pessoa como um todo: como ela usa o cartão de crédito e outros produtos financeiros, se ela é mais digital, etc. e usamos machine learning no caminho, que permite observar até o IP do computador do cliente, o servidor de e-mail e se ele usa iPhone ou Android”, diz.

Continua depois da publicidade

Veja a seguir um resumo dos critérios adotados nos cálculos do score.

Critérios principais:

- Histórico de dívidas

- Dívidas abertas e recorrência

- Tipo de empréstimo

- Ex.: Rotativo pesa mais que crédito imobiliário

- Quantas vezes buscou crédito

- Pagamento de contas em dia

- Renda e idade

Critérios já adotados por fintechs:

- Fluxo de caixa (ganhos fixos e variáveis)

- Hábitos de compra

- Banco e bandeira do cartão

- Computador usado no cadastro

- Servidor de e-mail

- + de 1.200 variáveis, por meio de machine learning

Com o uso intensivo de tecnologia, o diretor de dados da Rebel afirma que as fintechs conseguem mapear melhor o risco do cliente, reduzindo o nível de incerteza das operações, o que as torna capazes de cobrar juros menores do que os de um grande banco.

“Assim como grandes bancos, nós usamos o score informado pelos birôs, mas isso não representa nem 15% da nossa decisão. Nós não vamos contra o que o mercado usa, mas refinamos essa busca com outras informações. Os bancos grandes são transatlânticos e nós somos uma lancha. Então a gente tem uma velocidade grande para colocar no ar esses modelos novos de análise”, diz Filho.

Como consultar e melhorar o score?

Antigamente, a consulta de score era paga, mas hoje existem opções gratuitas na internet. A Serasa, por exemplo, disponibiliza a consulta sem custos, mediante cadastro, por meio da página Serasa Score. No caso do SPC, a consulta gratuita pode ser feita pelo aplicativo SPC Consumidor.

Samira Tanus, advogada especialista em direito civil e direito do consumidor, também explica que o cliente tem o direito de saber o seu score, de acordo com o Código de Defesa do Consumidor. Portanto, os birôs são obrigados a informar a pontuação quando solicitados, sem cobrança de taxas.

Conforme explica o diretor de crédito do Bradesco, o score é uma das principais ferramentas na decisão do banco sobre qual taxa de juros cobrar. Segundo ele, no início do relacionamento pesam mais variáveis relacionadas ao histórico de crédito do cliente, seu perfil (servidor público ou privado, autônomo, empreendedor, etc.) e se ele possui bens ou investimentos. Mas, conforme passam os meses e se constrói o relacionamento, variáveis como pagamentos, investimentos e fidelidade à marca passam a ter peso preponderante.

Para melhorar o score no banco, portanto, as dicas de Paixão são objetivas: “Para clientes novos, sugerimos prezar pelo seu histórico de adimplência. Para clientes com mais tempo de relacionamento, além evitar descumprimentos, concentrar investimentos e atividades bancárias em um banco fortalecerá o relacionamento e melhorará o score do cliente nessa instituição”.

Cadastro positivo

Uma mudança significativa no cálculo dos scores foi a entrada em vigor do cadastro positivo. Ele existe desde 2011, mas a partir de julho de 2019 a inclusão de todas as pessoas que têm CPF no cadastro se tornou automática.

O principal ponto é que antes os birôs só tinham acesso ao histórico de negativação do consumidor nos últimos cinco anos, mas com o cadastro, passaram a ter acesso ao histórico positivo dos últimos 15 anos dos clientes.

“Antes, as empresas passavam as informações de quando a pessoa estava negativada, agora temos o hábito de pagamento da pessoa como um todo. Então passamos a ter mais informações positivas, em um período de 15 anos, o que melhora a avaliação de risco”, diz Lucas Lopes, da Serasa.

Ainda que os birôs e bancos defendam que com mais informações o score melhora, é claro que pode piorar também se o histórico do consumidor não for tão positivo assim.

Órgãos de defesa do consumidor, como o Idec, por exemplo, são críticos à medida e chegam a chamar o cadastro positivo de “cadastro impositivo”. “Estar no Cadastro Positivo significa dar o seu aval para essas empresas buscarem todo tipo de informação sobre sua vida, o que pode dar margem para condutas discriminatórias, apesar da ilegalidade de utilização de dados sensíveis”, diz o Idec em seu site.

Samira Tanus também tem uma visão mais crítica sobre o cadastro positivo: “Uma negativação, que tem o prazo de cinco anos para ser excluída das bases de crédito, agora interfere diretamente no cadastro positivo durante 15 anos. Isso é o mesmo que perpetuar uma dívida. Até os pequenos atrasos nos pagamentos vão permanecer por todo esse tempo registrados no histórico do cadastrado.”

O pedido de exclusão do cadastro pode ser feito presencialmente, por telefone ou pelo site em um birô. Porém, birôs e bancos argumentam que a retirada do nome pode afetar negativamente o score, já que ter uma nota ruim pode ser melhor do que não ter classificação.

You must be logged in to post a comment.