Ninguém acertou as seis dezenas da Mega-Sena na noite de ontem (18) e o prêmio deve ir a R$ 53 milhões. Sempre que o valor chega a um patamar desses, aparece alguém para perguntar: o que você faria com esse dinheiro todo?

Ferramenta do InfoMoney

Baixe agora (e de graça)!

A resposta costuma variar entre pediria demissão e iria viajar, compraria uma casa na praia ou… aplicaria tudo na poupança e viveria de renda.

Mas será que aplicar na poupança é mesmo a melhor coisa para se fazer com o dinheiro – principalmente se a intenção for viver de renda?

A verdade é que hoje, com a inflação do jeito que está, a poupança acaba com uma rentabilidade real negativa.

Leia mais: Deputados querem limitar ICMS da conta de luz e dos combustíveis

Mas o que é isso?

A rentabilidade real é quanto uma aplicação rendeu depois de descontada a variação da inflação e a poupança não tem conseguido ficar acima dessa linha.

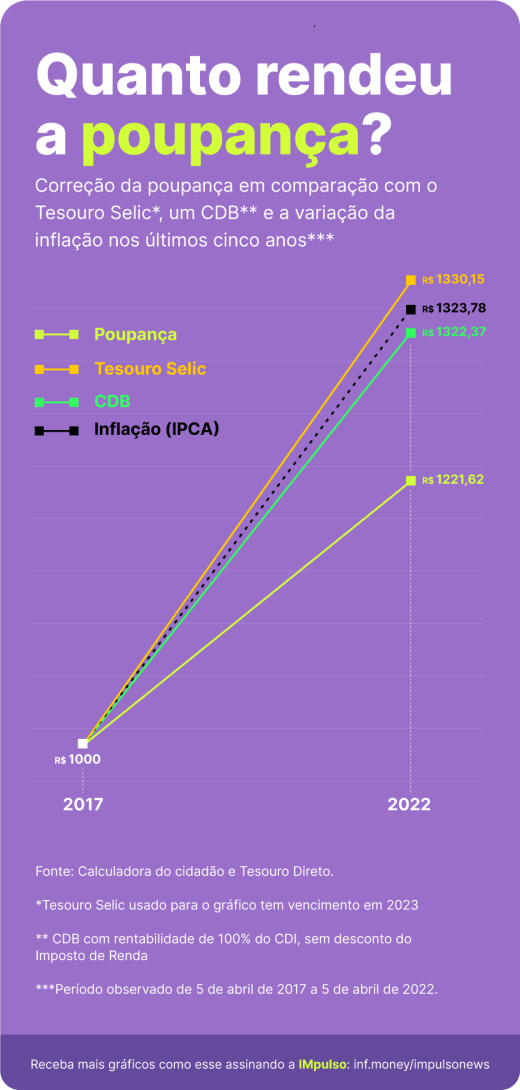

Nos últimos cinco anos, por exemplo, se alguém tivesse aplicado R$ 1.000 na poupança e deixado o dinheiro lá, paradinho, teria, hoje, R$ 1.221,62, uma rentabilidade de 22,16%.

Bom, já é alguma coisa, certo? É, mas como comparação, a correção da inflação no mesmo período foi de 32,37%. Em uma conta simples, para ter uma rentabilidade real positiva, uma aplicação teria que ter acumulado ao menos R$ 1.323,78 nos últimos cinco anos.

Se, em vez de deixar na poupança, os mesmos R$ 1.000 tivessem sido investidos em um Certificado de Depósito Bancário, o CDB, que renda 100% do CDI, ou no Tesouro Selic, teriam virado R$ 1.322,37 e R$ 1.330,15 respectivamente: uma diferença de mais de R$ 100 para a poupança.

Claro, ainda é preciso levar em conta o desconto de Imposto de Renda e a possibilidade de encontrar CDBs com rentabilidade melhor, mas já dá para ter uma ideia e nunca mais responder que deixaria seu prêmio da Mega-Sena na poupança, combinado?

Confira qual foi a variação da poupança e outros investimentos comparados com a inflação nos últimos cinco anos no nosso GRÁFICO DA SEMANA.

Este texto faz parte da newsletter IMpulso, a resenha semanal do que importa para o seu bolso e foi enviado aos assinantes em 18 de março. Inscreva-se grátis para receber todas as quintas-feiras, às 6h da manhã, no seu melhor e-mail.

You must be logged in to post a comment.