SÃO PAULO – No dia 31 de outubro é celebrado o Halloween, ou dia das bruxas em muitas culturas. Neste mesmo dia, é comemorado o Dia Mundial da Poupança.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

No Brasil, a caderneta de poupança foi criada por Dom Pedro II, em 1861. Este ano, portanto, a aplicação preferida dos brasileiros completou 160 anos.

No decreto 2.723, Dom Pedro II escreveu que a poupança teria “por mim receber a juro de 6% as pequenas economias das classes menos abastadas e de assegurar, sob garantia do Governo Imperial, a fiel restituição do que pertencer a cada contribuinte, quando este o reclamar”. No mesmo decreto, Dom Pedro II criou a Caixa Econômica que, naquela época, ganhou o extenso nome de Caixa Econômica e Monte de Socorro com garantia do governo imperial.

![]()

A novidade funcionou muito bem para o propósito para o qual foi criada, até surgirem novas (e melhores) opções de investimento. Mesmo assim, os brasileiros ainda destinam mais de um terço dos investimentos para a poupança. Confira outras 10 curiosidades sobre a poupança.

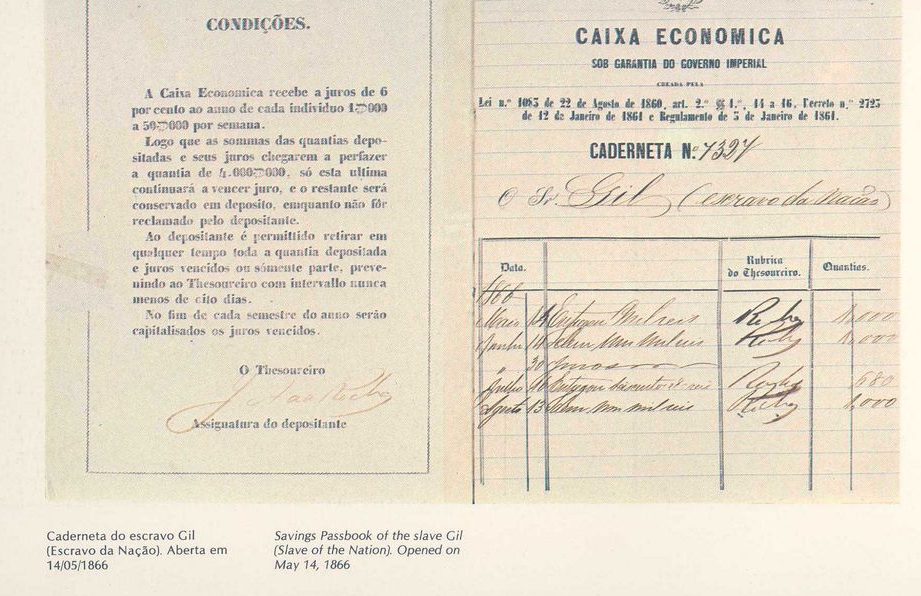

1. A Caderneta de Poupança leva esse nome porque era como um caderno mesmo, onde ficavam anotadas as aplicações.

2. Nem todo mundo podia ter uma caderneta de poupança em seu nome. Em 1872, o decreto 5.153 regulamentou que as Caixas Econômicas recolhessem depósitos feitos por escravos. Ainda assim, o titular da conta era o “senhor” que precisava autorizar a criação.

3. A partir de 1915, as mulheres puderam ser titulares de cadernetas de poupança. Com algumas condições: que fossem casadas e tivessem autorização do marido. Essa regra só caiu em 1934, quando todas as mulheres puderem decidir sozinha se gostariam de abrir suas cadernetas de poupança.

4. Na década de 1980, com a hiperinflação, a correção monetária da poupança passou a ser diária mas, para conseguir o rendimento, o poupador precisava deixar o dinheiro investimento por, ao menos, um mês. O Banco Central passou a publicar diariamente o fator de correção para depósitos mensais e a poupança ganhou o seu dia de “aniversário”.

5. Até 1983 os rendimentos da poupança só eram creditados no primeiro dia útil de cada trimestre, em janeiro, abril, julho e outubro. Até hoje a rentabilidade da poupança só é creditada na data do seu aniversário mensal. Portanto, se o investidor realizar um saque um dia antes dessa data, não receberá nada de juros.

Existem algumas regras para a data de aniversário. Se a data de aniversário for 29, 30 e 31, o rendimento só cai no primeiro dia do mês seguinte e se cair em um sábado, domingo, feriado, só é creditado no próximo dia útil.

Em 16 de março de 1990, o Plano Collor determinou o congelamento de 80% dos depósitos das contas correntes e poupanças que excedessem o valor de 50 mil cruzados novos por 18 meses.

6. As aplicações na poupança são asseguradas pelo FGC e não têm incidência de imposto de renda, assim como as LCIs e LCAs.

7. De acordo com dados do Fundo Garantidor de Crédito (FGC) em seu censo de junho de 2021, identificou R$ 997, 3 bilhões – ou 30,8% do volume do sistema financeiro, que inclui depósitos a prazo, depósitos à vista, LCAs, LCIs, LCs, Letras Hipotecárias e outros produtos. E ainda: existem 22 mil cadernetas de poupança com aplicações acima de R$ 1 milhão.

8. A remuneração da poupança depende da Taxa Selic. Quando a Selic está abaixo de 8,5% ao ano, o rendimento é de 70% da Selic somado à variação da Taxa Referencial (TR), que está zerada. Quando a Selic passa de 8,5%, a remuneração da poupança passa a ser de 0,5% ao mês mais a TR, exatamente a mesma remuneração de quando Dom Pedro II criou a aplicação.

9. A poupança teve rendimento real negativo pelo 13º mês seguido em outubro de 2021. Esse desempenho é o pior desde 1991.

Mesmo assim, de acordo com o levantamento da Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (Anbima), Raio-X do Investidor, a poupança foi o destino preferido pelos investidores em 2020 mais uma vez: 29% dos investidores colocaram dinheiro na poupança. Em segundo lugar estão os fundos de investimento (5%) e títulos privados (5%), seguidos pelos títulos do Tesouro Direto (3%) e ações (3%).

Mas, embora a poupança se mantenha no topo, ela perdeu adeptos pela primeira vez, com uma redução de 8 pontos percentuais em relação a 2019, o que poderia ser um sinal de mudança no comportamento dos brasileiros.

You must be logged in to post a comment.