Publicidade

O Banco Central confirmou que fará o lançamento do Pix Automático em abril de 2024. O recurso é uma espécie de “débito automático”, com o objetivo de viabilizará pagamentos recorrentes automatizados, mediante autorização prévia do usuário pagador.

O Pix Automático será gratuito para o consumidor pagador e poderá ser tarifado no recebimento pelas empresas — assim como o Pix tradicional.

Segundo o BC, o usuário pagador terá à sua disposição uma série de funcionalidades para gerir os pagamentos recorrentes como, por exemplo, estabelecer um limite máximo do valor da parcela a ser debitada, podendo cancelar a qualquer momento a autorização.

O serviço poderá ser utilizado em múltiplos modelos de negócios, sejam digitais ou estabelecimentos físicos. Empresas de qualquer segmento do mercado e de qualquer porte que necessitem de pagamentos periódicos poderão ofertar o produto ao consumidor — entre elas, companhias de serviços púbicos (energia, telefonia, etc.), operações de créditos, escolas, academias, condomínios, serviços de streamings, clubes por assinatura, entre outros.

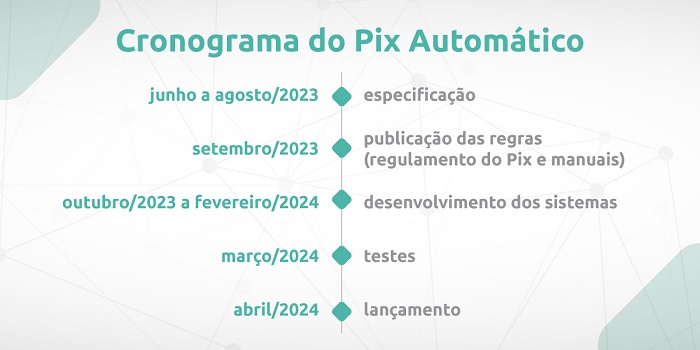

A possibilidade vem sendo trabalhada desde 2021, mas o cronograma do BC sofreu várias mudanças desde o ano passado em função da greve de servidores e outras agendas paralelas. Dessa vez, a autoridade monetária compartilhou, inclusive, o plano de desenvolvimento da ferramenta. Veja:

“Acreditamos que esse produto irá trazer benefícios a todos os atores envolvidos e tem potencial de gerar uma grande economia e incentivar ainda mais a eletronização de pagamentos”, diz Carlos Eduardo Brandt, coordenador do Fórum Pix.

Leia também

Pix automático x débito automático

Na visão do BC, o recurso vai ampliar o leque de alternativas disponíveis para que empresas de todos os tipos e segmentos recebam seus pagamentos recorrentes.

“Atualmente, o débito automático, por exemplo, depende de convênios bilaterais com múltiplas instituições, gerando complexidade operacional e custos elevados, o que restringe o serviço a grandes empresas, geralmente prestadoras de serviços públicos. Por outro lado, os pagamentos recorrentes no cartão de crédito não são acessíveis a parte relevante da população”, avalia o BC na sua nota.

Brandt afirma que ampliar o uso do Pix para esse caso de uso também trará mais competitividade ao setor, “uma vez que o modelo é aberto e poderá ser ofertado para as empresas por qualquer instituição participante do Pix, sejam grandes bancos, bancos digitais, cooperativas, fintechs, iniciadores, entre outros”.

Casos de uso

Entre os exemplos que o BC compartilhou há uma jornada mais física, em que o cliente, ao assinar um contrato com o prestador de serviço, como escola ou academia, manifesta a intenção de pagar via Pix Automático e informa os dados bancários, momento em que receberá uma notificação no aplicativo do banco para confirmar a autorização. A partir daí, os pagamentos serão efetuados de forma automática, sem que o cliente tenha que autenticar cada transação.

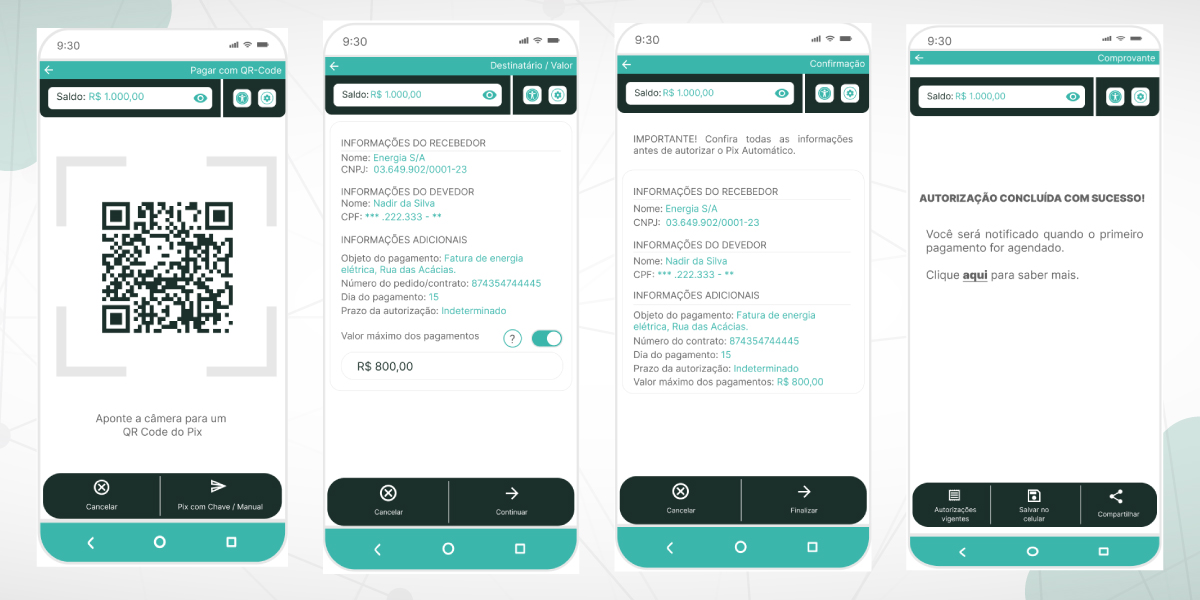

Outra opção será confirmar a autorização por meio da leitura de QR Code ou pelo Pix Copia e Cola, já em funcionamento, bem como por meio do iniciador de pagamento, no âmbito do Open Finance, tendo o redirecionamento automático para o ambiente da conta para fazer a confirmação da operação.

Veja um exemplo de uso com o QR Code:

Leia também

You must be logged in to post a comment.