Publicidade

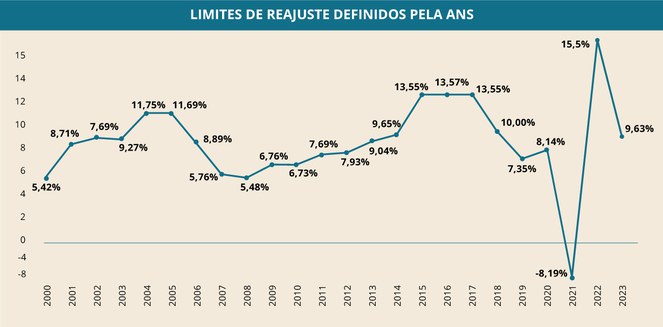

A Agência Nacional de Saúde Suplementar (ANS) definiu na segunda-feira (12) o reajuste para os planos de saúde individuais e familiares. O reajuste máximo autorizado pela Agência é de 9,63% e deve atingir quase 8 milhões de beneficiários com contratos firmados a partir de janeiro de 1999 (ou adaptados à Lei nº 9.656/98).

O setor tem cerca de 50,6 milhões de segurados, mas o reajuste para outras modalidades de planos, como os empresariais e coletivos, são definidos em negociação entre as empresas.

Reajuste vs. inflação

O reajuste máximo de 9,63% é mais que o dobro do IPCA acumulado nos últimos 12 meses (3,94%). A ANS também autorizou uma alta acima da inflação em 2022 (de até 15,5% nos preços dos planos, contra 11,73% do IPCA), mas em 2021 o reajuste foi negativo (-8,19%).

Ferramenta do InfoMoney

Baixe agora (e de graça)!

“Nossa metodologia vem sendo desafiada nos últimos anos e sua fiel aplicação tem nos permitido observar um certo padrão de variação de despesas e verificar uma mitigação dos principais efeitos da pandemia vistos nos anos anteriores”, afirmou em nota o diretor de normas e habilitação dos produtos da ANS, Alexandre Fioranelli.

A agência afirma também que não é correto comparar o reajuste com a inflação. “Os índices de inflação medem a variação de preços de produtos e serviços. Já os índices de reajuste de planos de saúde são ‘índices de custos’, pois medem a variação combinada não somente de preços, mas também de quantidades consumidas”.

“Dessa forma, o percentual calculado pela ANS considera aspectos como as mudanças nos preços dos produtos e serviços em saúde, bem como as mudanças na frequência de utilização dos serviços de saúde”, afirma a agência.

Tire, a seguir, 6 dúvidas sobre o reajuste a partir de respostas do advogado Rafael Robba, especialista em direito à saúde do Vilhena Silva Advogados. Confira:

Qual o percentual de reajuste?

O percentual de reajuste para planos individuais e coletivos autorizado pela ANS é de 9,63%

Quem será afetado?

Todos os consumidores que possuem planos de saúde individuais ou familiares contratados a partir de janeiro de 1999 ou com planos de saúde adaptados à Lei 9656/98, cerca de 17% do total de contratos vigentes hoje no mercado, o que corresponde a quase 10 milhões de consumidores.

Continua depois da publicidade

O aumento será automático?

Sim. O aumento começa a valer a partir do mês de aniversário do contrato. Caso tenha ocorrido em maio, o plano de saúde tem o direito de cobrar o valor de forma retroativa.

É importante também que o consumidor fique atento ao reajuste por faixa etária, que possui índices previstos em contrato. Caso ele mude a categoria da faixa etária neste ano, os reajustes podem acumular, sendo necessário um maior fôlego financeiro para dar conta da nova mensalidade.

O reajuste vale para todos os tipos de planos de saúde?

Não. O reajuste fixado pela ANS incide apenas nos contratos de planos de saúde individuais ou familiares, ou seja, aqueles contratados pelo próprio usuário para benefício próprio ou de seus familiares.

Continua depois da publicidade

O reajuste para os planos individuais pode interferir no valor dos coletivos e empresariais?

Não. O índice calculado para o reajuste dos planos de saúde coletivos não é limitado pela ANS, sendo definido apenas entre a operadora do plano de saúde. Historicamente, esses valores são muito acima daqueles definidos pela ANS, o que mostra uma discrepância entre os cálculos apurados.

Estou no meio de tratamento, mas não consigo pagar o plano com o reajuste. O que posso fazer?

O beneficiário tem a possibilidade de migrar para um plano mais em conta ao realizar a portabilidade de carências, para evitar que seja necessário cumprir novos prazos de carência no plano de destino.

Outra possibilidade para diminuir a mensalidade é reduzir a categoria do plano de saúde, já que não é possível questionar judicialmente o reajuste do plano individual.

Continua depois da publicidade

Agora, se o contrato for coletivo, por adesão ou empresarial, então o beneficiário pode buscar a Justiça para questionar um reajuste que tenha sido aplicado de maneira abusiva.

Leia também

You must be logged in to post a comment.