Publicidade

O Programa Minha Casa Minha Vida (MCMV) continua sustentando o mercado imobiliário brasileiro apesar da alta taxa Selic em 14,5%, respondendo por praticamente metade das vendas residenciais no país. Foi o que mostrou o levantamento divulgado nesta segunda-feira (25) pela Câmara Brasileira da Indústria da Construção (CBIC), com base em dados de 221 cidades brasileiras.

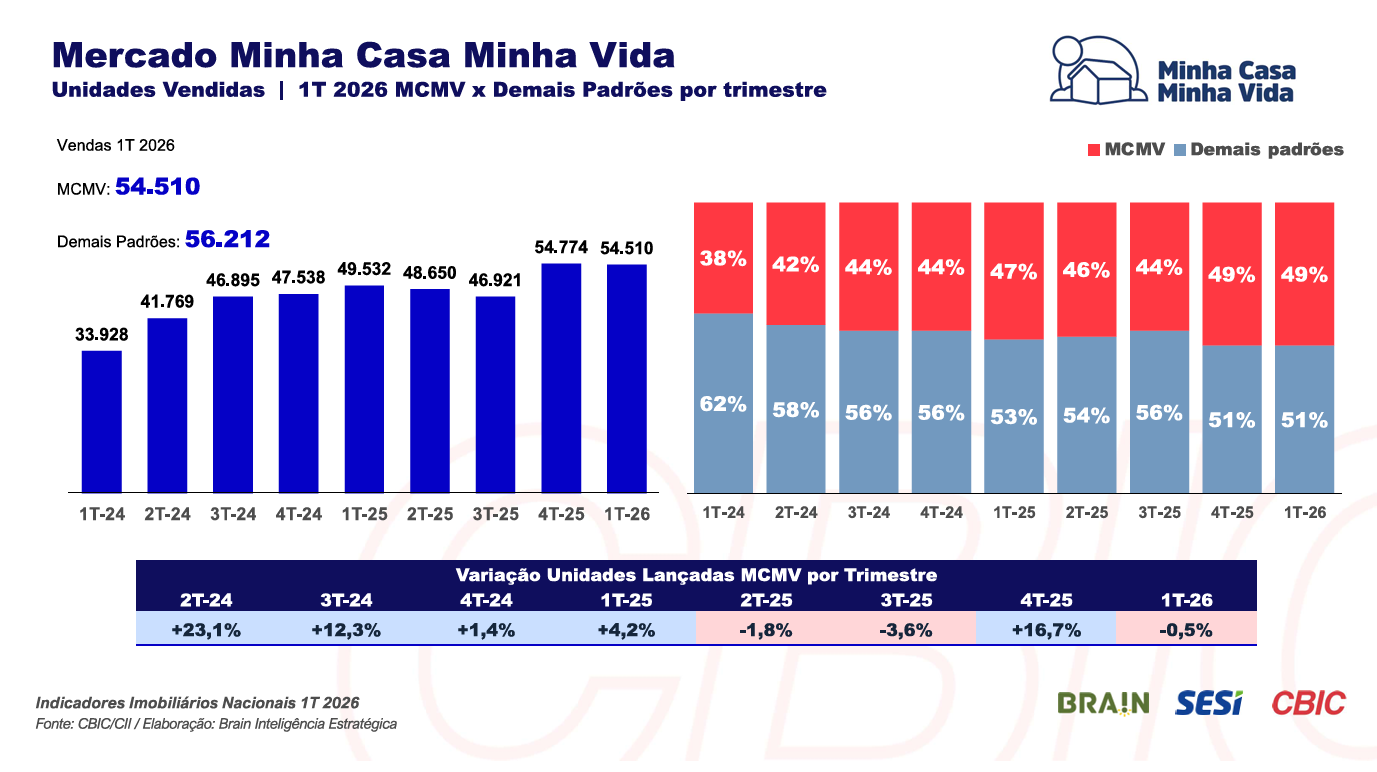

Sozinho, o programa foi responsável por 49% de todos os imóveis vendidos no primeiro trimestre de 2026, o equivalente a 54.510 unidades comercializadas .

Os números só confirmam que o principal programa habitacional do país deixou de ser apenas uma política social e se consolidou como motor estrutural da construção civil. “O Minha Casa, Minha Vida hoje não é apenas um programa popular. Ele se transformou também em um programa para a classe média”, afirmou o vice-presidente da área da Indústria Imobiliária da CBIC, Ely Wertheim, durante coletiva.

Mercado resiste aos juros

Apesar do ambiente de crédito ainda apertado, as vendas seguem firmes. Foram 110.722 unidades vendidas no primeiro trimestre, alta de 4,1% em relação ao mesmo período de 2025, embora com leve recuo de 2,6% frente ao trimestre anterior, movimento considerado sazonal pelo setor.

“O pequeno recuo nas vendas não preocupa. No contexto atual, é praticamente estabilidade”, afirmou Celso Petrucci, economista-chefe do Secovi-SP e conselheiro da CBIC .

Os lançamentos, por outro lado, perderam ritmo. Entre janeiro e março, foram lançadas 97.802 unidades, queda de 4,9% na comparação anual e retração mais intensa de 32,1% frente ao quarto trimestre de 2025, tradicionalmente o período mais aquecido do calendário imobiliário. Ainda assim, o setor vê o movimento com naturalidade.

Continua depois da publicidade

Estoque segue saudável

A oferta final disponível chegou a 350.891 unidades, alta de 8,2% em 12 meses, mas recuo de 3,5% em relação ao trimestre anterior. Segundo a CBIC, se nenhum novo imóvel fosse lançado a partir de agora, o estoque atual seria consumido em cerca de 10 meses, um nível considerado confortável. “Até 20 ou 24 meses é absolutamente normal para o setor. Portanto, não há excesso de estoque”, afirmou Wertheim .

Dependência crescente do MCMV

O peso do programa habitacional chama atenção. Além de responder por 49% das vendas, o Minha Casa Minha Vida representou cerca de 50% dos lançamentos do trimestre. Mas, segundo a própria CBIC, quando se olha além dos grandes centros monitorados, essa dependência pode ser ainda maior.

Petrucci afirmou que, no conjunto do país, o programa pode representar entre 65% e 70% do mercado imobiliário residencial nacional. A participação varia fortemente por região:

Continua depois da publicidade

- Norte: 83% dos lançamentos ligados ao programa

- Sul: apenas 18%

Segundo o setor, diferenças urbanísticas e regras municipais ajudam a explicar a disparidade.

Brasileiro quer comprar imóvel

Mesmo com juros altos, a demanda segue viva. Pesquisa da Brain Inteligência Estratégica, apresentada durante a coletiva, mostra que 49% dos brasileiros pretendem comprar imóvel nos próximos 24 meses, acima dos 44% registrados no primeiro trimestre de 2025 .

Entre os principais motivos:

Continua depois da publicidade

- 38% querem sair do aluguel

- 12% querem sair da casa dos pais

- 13% buscam imóvel para investimento

A casa de rua segue como o tipo preferido (47%), seguida por apartamentos (35%).

Segundo o setor, a força do mercado se explica pela combinação entre emprego aquecido, renda média maior e expectativa de queda futura dos juros.

Leia Mais: Casa própria em tempos de juro alto: comprar agora ou esperar?

Continua depois da publicidade

Ameaças no radar

Apesar do desempenho positivo, executivos da construção alertaram para riscos que podem pressionar custos e desacelerar o mercado.

Entre as preocupações:

- impacto da guerra no Oriente Médio sobre preços dos materiais de construção;

- incertezas sobre regulamentação da Reforma Tributária;

- possível fim da escala 6×1, com redução da jornada para 40 horas.

Segundo a CBIC, mudanças trabalhistas sem compensação de produtividade podem elevar os custos da construção em até 10%, com impacto maior sobre habitação popular. Outro ponto sensível é o FGTS, principal fonte para formação de fundos para aquisição de casa própria. “Os ataques ao FGTS são bastante nocivos e isso preocupa o setor de forma geral”, alertou Petrucci .