Publicidade

Desde o início de setembro o Microempreendedor Individual (MEI) está obrigado a emitir Nota Fiscal de Serviços eletrônica (NFS-e) de padrão nacional por meio da plataforma pelo portal gov.br/nfse ou pelo aplicativo NFS-e-Mobile.

Porém, além de instabilidades de conexão na plataforma emissora de notas fiscais e as dificuldades de cadastramento, a alteração trouxe muita confusão na hora de lançar as notas. Agora, o microempreendedor não pode mais usar o código de serviços do seu município no documento, devendo selecionar uma das atividades da Classificação Nacional de Atividades Econômicas (CNAE).

Acontece que nem todos sabem que há atividades que não podem ser exercidas pelo MEI – e, mesmo assim, estão disponíveis no sistema, podendo ser escolhidas erroneamente na hora da emissão da nota do microempreendedor individual.

Por isso, o InfoMoney listou abaixo as principais dúvidas que podem surgir na hora do MEI emitir uma nota fiscal de serviços eletrônica. Confira:

Apenas prestadores de serviço devem emitir a NFS-e

Primeiro, é necessário entender qual é a atividade do MEI em questão, que ditará se ele deve emitir uma Nota Fiscal Eletrônica (NF-e) ou uma Nota Fiscal de Serviços eletrônica (NFS-e).

“Prestador de serviço é aquele que vende o seu trabalho [serviço], como encanador, pintor, pedreiro, motorista ou motoboy independente. Já aqueles empreendedores que vendem itens como bolos, salgados ou pastel são entendidos como comerciantes, e não prestadores de serviço”, explica Odair Bergamo, contador e fundador do canal Central do Microempreendedor.

Só é obrigado a emitir nota fiscal o MEI que prestar serviços para empresas (com inscrição no CNPJ). Já quem presta serviços para pessoas físicas não tem essa obrigação.

O mesmo vale para o MEI comerciante: uma boleira, por exemplo, fica desobrigada da emissão ao vender bolos para o consumidor final, mas deve lançar nota fiscal eletrônica caso venda esses itens para uma rede de buffets de festa. Contudo, essa nota é a NF-e (Nota Fiscal Eletrônica), dedicada à compra e venda de produtos, que deve ser emitida em uma plataforma externa – gratuita, como o emissor do Sebrae, ou paga.

Outro exemplo dentro do mesmo universo: uma loja de equipamentos de informática deve emitir uma NF-e quando vender peças, acessórios e computadores. Já no caso do serviço de um técnico, que faz manutenção, consertos ou ajustes de equipamentos, deve ser emitida uma NFS-e.

Continua depois da publicidade

Como selecionar corretamente a atividade do MEI no CNAE

Para poder emitir a nota fiscal de serviços com mais agilidade, o MEI deve optar pela Emissão Simplificada, dentro da plataforma. Porém, antes é necessário cadastrar Serviços Favoritos – atividades econômicas exercidas pelo MEI – e ter atenção para não selecionar uma atividade proibida para o Microempreendedor Individual.

(Reprodução/E-book Passo a Passo do Sebrae)

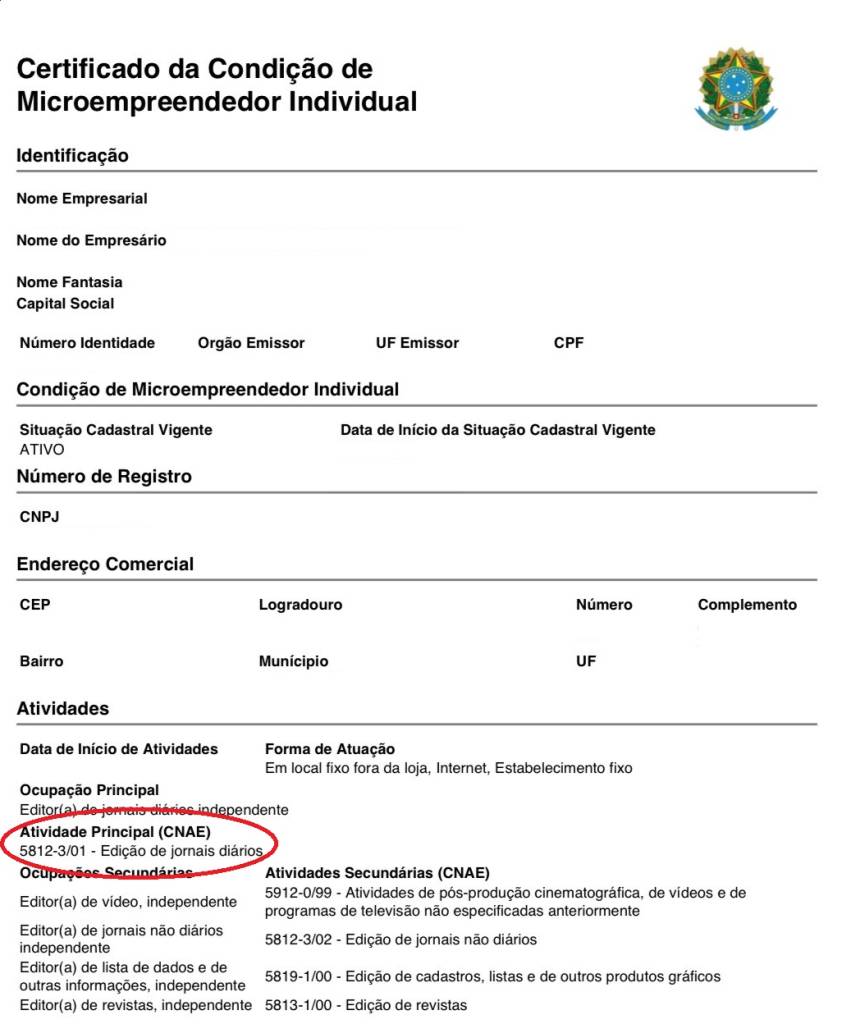

Nessa etapa, o empreendedor precisará fazer uma busca para selecionar a numeração correta. O primeiro passo é consultar o seu Certificado da Condição de Microempreendedor Individual (CCMEI). Neste documento há a atividade principal da empresa, no campo Atividade Principal (CNAE).

Continua depois da publicidade

Depois disso, o MEI poderá conferir se a atividade está correta na área destinada ao tema no portal gov.br.

Segundo o portal de contabilidade Contabilizei, na lista de 2023 do CNAE há mais de 800 atividades que não fazem parte da lista permitida ao MEI – que tem em torno de 400 atividades.

“As consequências para a emissão de notas com atividades inadequadas para o MEI podem não vir no curto prazo, mas nem por isso são leves”, explica Bergamo. “A Receita pode entender que a atividade exercida não foi devidamente tributada, ou seja, que há débitos em aberto, e pode aplicar o desenquadramento da empresa do Simples Nacional: o CNPJ seguirá ativo, mas perde o benefício de recolher o tributo em valores fixos mensais e ficará sujeito às regras de apuração com base no lucro real ou lucro presumido, muito mais onerosos e complexos”.

Continua depois da publicidade

Welinton Mota, diretor tributário na Confirp Consultoria Contábil, explica que pode ser válida a consultoria pontual de um contador neste momento. “O MEI é regido por um sistema que busca a todo custo a simplificação – tanto que pouquíssimos têm contador. Mas com a mudança de plataforma, vale a consulta pontual com um especialistas, para que as dúvidas sejam sanadas logo no início e o empreendedor já consiga fazer as próximas emissões sozinho e da maneira correta”, explica.

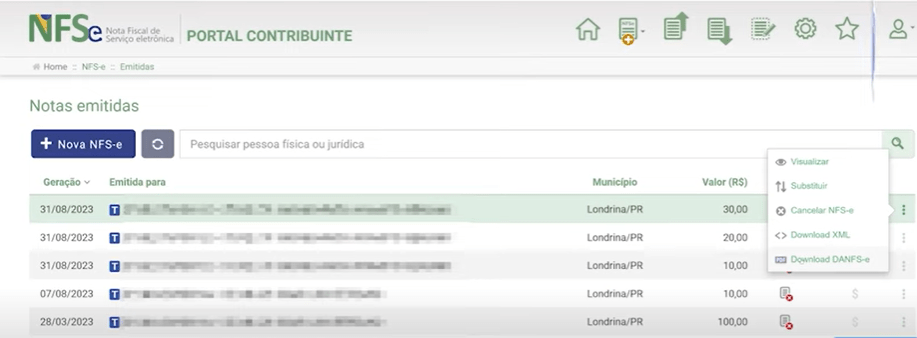

Emiti uma nota errada. Como cancelar a NFS-e?

O cancelamento é feito na mesma plataforma de emissão. O usuário deve selecionar a opção notas fiscais emitidas (ícone que tem uma seta apontando para cima). A página mostrará todas as notas ficais emitidas. Depois disso, basta clicar nas três bolinhas ao lado da nota fiscal que deseja cancelar, selecionar “Cancelar NFS-e”.

Ainda não estou cadastrado no emissor nacional. Como fazer?

O cadastro no emissor de NFS-e é imprescindível para o MEI agora. Para efetuá-lo corretamente, o governo junto ao Sebrae disponibilizou um tutorial no formato de e-book (PDF) com o passo a passo de como se cadastrar no portal do governo. Na página há ainda vídeos que mostram como fazer esse cadastro e como emitir nota fiscal de serviços no site ou no aplicativo NFS-e-Mobile.

Continua depois da publicidade

Aqui vale o lembrete: tenha em mãos o seu título de eleitor e, no caso de quem fez a Entrega da Declaração Anual do Imposto de Renda como Pessoa Física, será necessário preencher com o número dos dois últimos recibos da entrega IRPF – neste ano foram pedidos os números de 2022 e 2021.

You must be logged in to post a comment.