Publicidade

É possível que a cobrança feita pela prefeitura da sua cidade do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) esteja errada, sobretudo no caso de imóveis de uso comercial.

Dados da Procuradoria Geral do Município de São Paulo, o IPTU, que é tradicionalmente visto como um custo previsível, apontam que o principal tributo renegociado por empresas em programas de regularização fiscal recentes, segundo o escritório Ivan Endo Advocacia, especializado em Direito Imobiliário e Tributário.

A origem das distorções reside no modelo de cobrança utilizado pelas prefeituras. O lançamento do tributo ocorre de forma massificada e automatizada, sem uma análise individualizada de cada imóvel. Em metrópoles como São Paulo, o Fisco Municipal utiliza tecnologias que combinam imagens de satélite com georreferenciamento para realizar medições por amostragem.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Leia mais: CIB: como o “CPF dos imóveis” pode elevar o custo do IPTU, ITBI e ITD? Veja exemplos

Embora avançada, essa tecnologia possui limitações. “A prefeitura não tem condições de destinar cada imóvel para avaliar os pontos específicos dos critérios que ela traz para poder lançar o IPTU”, explica Rute Endo, advogada especialista em direito tributário e empresarial e sócia-administradora da Ivan Endo Advocacia.

Segundo Endo, falhas na identificação da área construída ou do uso do imóvel são recorrentes. “A prefeitura não consegue dizer com certeza absoluta qual que é a área preponderante ali. E o IPTU, ele é calculado sobre a área preponderante, porque nem sempre os imóveis são homogêneos”.

Como identificar potenciais sinais de inconsistências

O primeiro sinal de alerta costuma ser a elevação abrupta do valor, especialmente quando o aumento supera o índice de inflação (IPCA). No entanto, erros técnicos podem ser sutis e persistir por anos sem serem notados no carnê.

Os principais pontos de atenção no cadastro do imóvel incluem:

- Ano de construção: Quanto mais novo o imóvel é considerado pelo Fisco, maior o valor do imposto.

- Tipo de uso: Se a área for classificada incorretamente (ex: escritório em vez de galpão), a alíquota aplicada pode ser superior à correta.

- Lançamentos complementares: O recebimento de notificações de cobranças adicionais (como a NL2 em São Paulo) durante o ano tributário indica que a prefeitura revisou o imóvel e alterou o valor de forma retroativa.

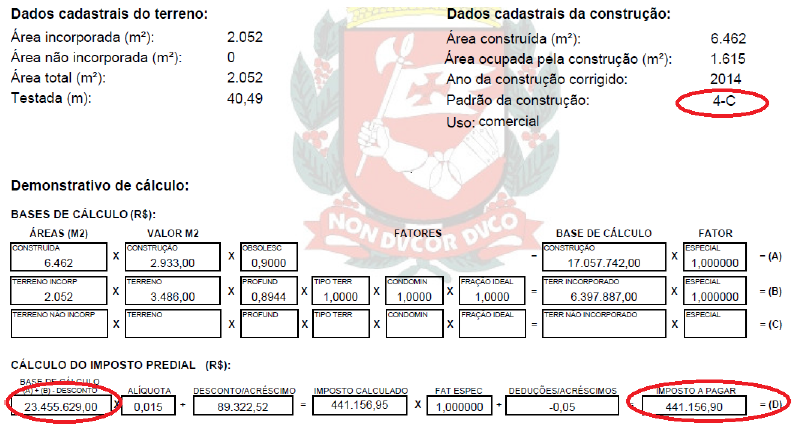

Um exemplo enviado pela Ivan Endo mostra onde é possível encontrar erros na cobrança do imposto – que, no caso compartilhado com o InfoMoney, mantendo o sigilo de qualquer dado do portador das informações, estava relacionado ao enquadramento do tipo de uso do imóvel, que originou uma cobrança a mais de R$ 83.869,60.

Continua depois da publicidade

A empresa explica que, neste caso, a prefeitura de São Paulo errou a classificação do tipo e padrão da construção, lançando como 4-C, o que gerou o valor venal (base de cálculo) de R$ 23.455.629,00, e o valor de IPTU de R$ 441.156,90. “Após nossa análise técnica, constatamos o erro e identificamos que o tipo e padrão corretos da construção é o 5-D. Assim, após ser corrigido o erro no lançamento, o valor venal correto passou a ser de R$ 19.041.437,00, gerando o IPTU no valor de R$ 357.287,30. Com a correção do erro identificado, foi possível reduzir em 19% o valor do IPTU”, explicou Rute Endo.

Por isso, a especialista defende a contratação de um escritório que possa verificar se o cálculo do imposto feito pela prefeitura está, de fato, correto.

O que fazer ao detectar um erro

Uma vez identificada a inconsistência por meio de um diagnóstico técnico, o contribuinte pode buscar a correção pelas vias administrativa ou judicial.

Continua depois da publicidade

Para casos mais complexos ou imóveis de grande porte, a via judicial tem apresentado maior eficácia. “Quando o erro é identificado e demonstrado tecnicamente, o Judiciário tem sido sensível às demandas”, afirma Rute Endo. Entre as medidas possíveis, destaca-se o pedido de liminar para suspender a cobrança indevida enquanto o processo é julgado, o que preserva o fluxo de caixa da empresa.

Além de adequar o valor para os anos futuros, a legislação tributária permite que a empresa solicite a restituição dos valores pagos a mais referentes aos últimos cinco anos. De acordo com levantamentos da Ivan Endo Advocacia, o diagnóstico e o pedido de revisão podem gerar uma redução de até 30% no valor do imposto.