Publicidade

A equipe de analistas da XP Investimentos, encabeçada por Danniela Eiger, mudou suas projeções para as varejistas em 2024 tentando mensurar, entre outras coisas, o impacto que a mudança no sistema tributária, com a aprovação da medida provisória (MP) 1.185 – e que foi convertida em janeiro na Lei das Subvenções de 14.789/2023 – terá nas empresas sobre sua cobertura. Apesar de a visão geral ser de que o novo regime irá reduzir os benefícios de ICMS, algumas companhias, para a equipe de análise, estão fazendo seu dever de casa – caso da C&A (CEAB3), que teve sua recomendação elevada de neutra para compra.

A MP em questão impôs um novo regime tributário que extingue a distinção entre os benefícios do ICMS (créditos presumidos, impostos diferidos / reduzidos e isenção), introduzindo um mecanismo de crédito fiscal que limita significativamente os benefícios das empresas no que diz respeito ao imposto de renda.

Desde o primeiro dia de 2024, as subvenções destinadas a investimentos deixaram de ser excluídas das bases de cálculo do IRPJ (Imposto sobre a Renda da Pessoa Jurídica) e da CSLL (Contribuição Social sobre o Lucro Líquido), além de passarem a ser tributadas pelo PIS e COFINS. Antes dessa medida, tais subvenções não eram consideradas na base de cálculo desses tributos, o que representava um incentivo fiscal para as empresas investirem.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

“Estamos adotando uma abordagem homogênea para o setor, na qual assumimos que as empresas serão capazes de habilitar 100% de seu Capex [gasto de capital, com investimentos] a partir de 2024, com o uso de crédito limitado à sua taxa de depreciação”, diz a corretora.

Na visão da casa, ainda é “muito difícil calcular as estimativas dos impactos”, já que cada empresa terá sua própria estratégia judicial para lidar com as implicações, diferentes mecanismos internos e taxas diferentes de benefícios, mas destacou os possíveis impactos para as projeções das companhias, em quadro a seguir.

Confira os cálculos da XP para a remoção da subvenção ao ICMS em 2024:

“Como resultado, nosso caso base para a taxa efetiva de imposto das empresas agora está aproximadamente entre um caso pessimista, excluindo 100% dos benefícios, e um otimista, excluindo 50% dos benefícios”, fala a equipe.

A equipe também pontua que, fora esse tema, outros fatores como a cobrança retroativa do Difal (diferença de impostos entre estados), a discussão sobre a isenção da folha de pagamento e limitações no crédito tributário também podem impactar as companhias ao longo do ano.

De olho nisso, o lucro líquido total das varejistas com cobertura da casa foi reduzido em 3%, principalmente por conta da suposição em relação ao uso de créditos de ICMS no imposto de renda.

Continua depois da publicidade

“Olhando para o nível de Ebitda [Lucro antes de juros, impostos, depreciação e amortização], há tendências mistas com algumas melhorias em relação às nossas estimativas anteriores, principalmente devido a iniciativas internas das companhias para melhorar a eficiência, enquanto outras estão sendo reduzidas ainda mais devido a um ambiente de demanda ainda desafiador”, ponderam.

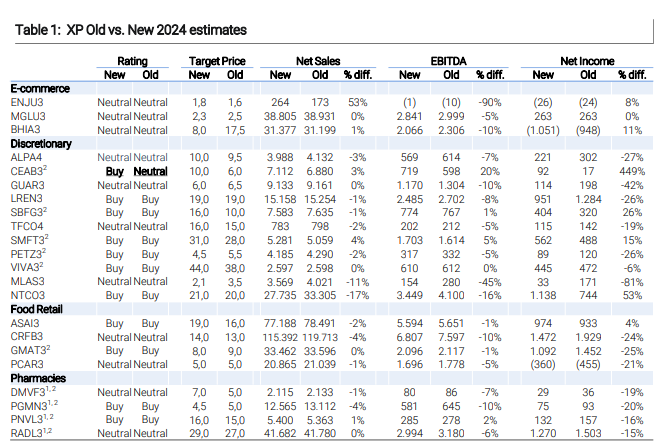

Confira as novas projeções da XP para as varejistas em 2024:

É por conta do diferencial operacional que a corretora, inclusive, alterou a sua recomendação para a C&A.

Continua depois da publicidade

“Permanecemos mais cautelosos em relação à recuperação da demanda em 2024, especialmente no primeiro semestre, e, assim, continuamos a favorecer nomes mais defensivos com sólidas perspectivas de crescimento, nomeadamente Vivara (VIVA3), Assaí (ASAI3) e Grupo Mateus (GMAT3). No entanto, também gostamos de histórias de ‘autoajuda’, com iniciativas internas como o principal motor para desbloquear valor à frente, e, assim, elevamos a C&A”, dizem, mencionando fatores como o push & pull, C&A Pay e ambiente competitivo racional.

Confira todas as recomendações da XP:

You must be logged in to post a comment.