Publicidade

SÃO PAULO – Aumento das margens de garantia para negociação nas bolsas, limitação para investidores do varejo no mercado e até pressão em produtores. Nas últimas duas semanas, a China declarou uma verdadeira ofensiva contra a alta das commodities em meio a um aumento da preocupação com a inflação, o que levou a uma queda expressiva da cotação dos contratos futuros negociados no mercado asiático.

A ofensiva começou a ter mais destaque a partir do dia 11 de maio, quando a Dalian Commodity Exchange e a Shanghai Futures Exchange da China se comprometeram em fortalecer a supervisão e punir as violações de negociações não especificadas. Ambas as bolsas agiram para aumentar as exigências de margem para alguns contratos de futuros de aço e minério de ferro, depois que os preços atingiram níveis históricos, superando os US$ 200 a tonelada.

Assim, o contrato futuro do minério de ferro mais negociado na Bolsa de Dalian passou de uma cotação acima de US$ 200 em 10 de maio para cerca de US$ 155 em 26 de maio, valor 24% menor. O minério negociado à vista no porto de Qingdao, com pureza de 62% e muitas vezes utilizado como referência, teve baixa menos expressiva, mas ainda significativa, indo da casa dos US$ 230 para US$ 188 em cerca de duas semanas, uma queda de 18%. Como resultado, a volatilidade do minério de ferro aumentou acentuadamente.

Já era destacado que o patamar da commodity com os recordes registrados no início do ano não era sustentável. Contudo, nos últimos seis meses, uma conjunção de fatores levou o minério a atingir máximas, conforme destaca a Levante Ideias de Investimentos.

Os “responsáveis” pela disparada foram: i) um grave problema de restrição de oferta com a pandemia, pela paralisação das atividades no mundo todo, assim como de demanda, pelo mesmo motivo; ii) essa queda na oferta gerou uma baixa nos estoques e disponibilidades nos mais diversos mercados, inclusive o minério de ferro, com o retorno da oferta não acompanhando o ritmo de volta da demanda; iii) O choque de oferta e demanda vem gerando um ciclo de alta sobretudo nas commodities/materiais básicos, até aqui movimentos naturais de mercado e iv) o fator potencializador para a alta das commodities vem do fato de a China ser um dos países que menos sofreram com a restrição de atividades pela pandemia, reaquecendo o território com a maior população mundial rapidamente, impulsionando a demanda pelas commodities. Um bônus vem do ambicioso plano de dobrar o PIB chinês até 2035, via investimentos em infraestrutura.

Somado a esses fatores, os países desenvolvidos com ritmo de vacinação mais forte e impactos menores de restrição impulsionaram o cenário perfeito para o “boom” de commodities observados até então.

Contudo, analistas começam a enxergar um cenário mais conservador para os preços de commodities daqui em diante, com o ponto mais alto desse ciclo dando sinais de aparecer e vislumbrando uma correção para os meses adiante no segundo semestre, sazonalmente mais fraco em termos de produção siderúrgica (que usa o minério de ferro como insumo) na China.

Desta forma, as declarações do governo asiático acabaram servindo como um fator importante para a correção, mas outros fatores também influenciaram para o cenário de acomodação do minério, como a já esperada estabilização da produção de aço no gigante asiático, que deve dar a tônica do mercado nos próximos meses.

Além disso, a base de comparação no segundo semestre deste ano será mais “difícil”, conforme aponta Fernando Fontoura, sócio fundador e gestor da Persevera. Ele aponta que o mercado estará atento mais ao desempenho da segunda metade de 2021 principalmente na comparação com o mesmo período do ano passado. “O segundo semestre tem um comparativo de crescimento em relação ao ano passado que é relativamente mais desafiador do que se tinha no primeiro semestre, uma vez que a primeira metade de 2020 marcou o auge dos fechamentos. Para a segunda metade do ano isso não é mais tão verdade, porque no segundo semestre de 2020 já havia um começo de normalização”, aponta Fontoura.

Continua depois da publicidade

Por outro lado, a expectativa é de que ainda haja um mercado apertado, principalmente em termos de oferta, além de uma demanda forte chinesa (apesar de um ritmo menor). Isso, combinado ao fato de que as ações das mineradoras não têm precificado o minério de ferro aos patamares recordes acima dos US$ 200 a tonelada, têm sustentado o otimismo de grande parte dos analistas com as mineradoras brasileiras, ainda que o cenário seja de queda para o minério.

Para a XP, há espaço para a correção de preços de minério de ferro, mas ainda em níveis fortes com demanda saudável versus o cenário ainda desafiador para a oferta.

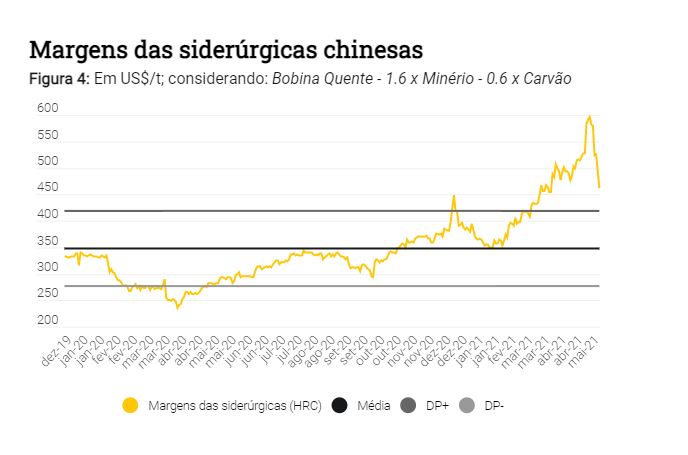

Além disso, apesar da queda nos preços do aço na China, de 17% nas últimas duas semanas, as margens do aço ainda estão em níveis elevados, avaliam os analistas Yuri Pereira e Thales Carmo, da XP. Confira abaixo:

Continua depois da publicidade

Nesse cenário, a Vale (VALE3) deve se beneficiar de prêmios de qualidade mais elevados, mesmo em um ambiente de preços de minério mais baixos, já que a mineradora brasileira produz a commodity de mais alta qualidade (com maior teor de ferro, por volta de 64%).

“É interessante o comportamento relativo entre os fortes prêmios de qualidade e as margens mais baixas do aço devido aos preços mais baixos do aço. Devido à menor produção em usinas menos eficientes para combater as emissões, é necessário aumentar as taxas de utilização nas maiores usinas para aumentar a produção. Portanto, minérios de alta qualidade se tornam mais necessários”, apontam.

Revisão para cima das estimativas para o minério – apesar das quedas

Mesmo em um cenário de baixa do minério, o rali recente da commodity, que subiu mais de 90% no ano passado, surpreendeu muitos analistas de mercado. Assim, apesar da correção recente do minério, as estimativas da maior parte das casas de análise para o ano de 2021 era ainda mais conservadora, o que guia maior otimismo apesar para os ativos da Vale mesmo com a commodity em queda.

Continua depois da publicidade

Nesta semana, o Credit Suisse elevou a sua projeção para a média do minério para o segundo semestre de 2021 entre US$ 20 a US$ 30 a tonelada, para o novo patamar de US$ 150/t a US$ 160/t. A equipe macroeconômica do Credit especializada em China espera que a força das indústrias suporte a atividade de construção no segundo semestre, apesar da desaceleração do crescimento de propriedades e infraestrutura.

O Bradesco BBI também destaca que continua vendo os fundamentos do mercado de aço e minério de ferro como saudáveis. “As recentes declarações do governo chinês, em nossa visão, devem reduzir a compra especulativa para limpar e reduzir a volatilidade do minério de ferro nas próximas semanas”, apontam os analistas Thiago Lofiego e Isabella Vasconcelos.

Eles também destacam os fatores estruturais que suportam a visão de um minério de ferro e metálicos em geral a preços mais fortes por mais tempo, como: i) o ciclo de estoques adicionando demanda até o quarto trimestre, ii) a tendência de descarbonização, que deve aumentar a demanda por metais e iii) nenhum grande aumento de oferta no futuro previsível (pelo menos nos próximos dois a três anos). A expectativa dos analistas do BBI é de que o preço médio do minério à vista fique a US$ 150 a tonelada em 2021 e em US$ 110 a tonelada em 2022, mas reconhecem que os riscos são claramente enviesados para o lado positivo, reconhecendo a possibilidade de comercialização de minério de ferro por US$ 150- US$200/ t até o final do ano.

Continua depois da publicidade

Em linha com a visão do BBI sobre a oferta apertada, a XP destaca que, se a produção de aço chinesa aumentar apenas 6% entre 2020 e 2025, isso representará uma demanda extra de minério de ferro de cerca de 101 milhões de toneladas por ano, que é igual à oferta extra chegando do plano de expansão da CSN Mineração (CMIN3) para 2025 (aumento de produção de 37 milhões de toneladas, excluindo compras de terceiros) e da recuperação da produção da Vale (alta de 65 milhões de toneladas).

Em suas premissas, os analistas da XP têm uma estimativa ainda mais conservadora para o minério de ferro médio, sendo de US$ 135 a tonelada em 2021 e de US$ 120 a tonelada em 2022.

Deste modo, de acordo com analistas, à medida que o valor médio esperado para o minério para o ano seja reajustado para cima (como foi o caso com a revisão do Credit Suisse), a expectativa também é de que haja uma revisão para cima das premissas para as ações de mineradoras.

Fontoura, da Persevera, tem uma visão um pouco mais cética. Ele reforça a avaliação de que já havia a expectativa de o patamar não fosse sustentável no longo prazo e que um cenário de preço do minério mais fraco já está nos preços das ações. Isso porque, aponta Fontoura, se o minério fosse colocado a US$ 200 a tonelada pela perpetuidade, chamaria diversos projetos, uma vez que já é consensual que esse não é o patamar do mercado.

Porém, Fontoura destaca que é difícil o desempenho das ações de mineradoras, como a Vale, e o mercado de minério de ferro andarem em rumos tão diferentes, já que há uma grande correlação entre eles. Ou seja, quando o minério cai, normalmente a ação cai junto. A avaliação de Fontoura é de que o movimento não será muito intenso, justamente porque as ações não precificam o minério aos valores recordes atingidos. “Porém, é muito difícil esses mercados se dissociarem”, ressalta.

A Vale, cabe apontar, atingiu a máxima intradiária em 10 de maio, superando os R$ 120 (R$ 120,45) na B3. Já na última quarta-feira (26), fechou o pregão a R$ 110, uma queda de 8,68%. No ano, contudo, os papéis ainda acumulam alta de 37%, ante alta de 4% do Ibovespa, e salto de 154% nos últimos 365 pregões.

A XP, por sua vez, segue otimista e mantém recomendação de compra tanto para a Vale quanto para a CSN Mineração. Para Pereira e Carmo, o valuation de Vale segue atrativo e está abaixo da média histórica e dos pares australianos, com o múltiplo entre 3,3 vezes o valor da empresa sobre o Ebitda esperado para 2021, ante um múltiplo entre 4,5 vezes e 5 vezes das australianas. Além disso, uma forte geração de caixa pode resultar em maiores dividendos. O mesmo se aplica aos ativos CMIN3. A expectativa dos analistas é de um retorno com dividendos de 7,4% para VALE3 em 2021 e de 13,9% para CMIN3.

O preço-alvo da XP para os ADRs (recibo de ações negociado na Bolsa americana) da Vale é de US$ 25, o que corresponde a uma alta de 21% em relação ao fechamento de quarta-feira. Já para a CSN Mineração, o preço-alvo é de R$ 14, alta de 54% frente o último fechamento. O BBI também possui recomendação outperform (desempenho acima da média) para os dois ativos, com igual preço-alvo para as duas companhias.

Já Fontoura avalia que as ações da Vale deverão seguir sendo negociadas com desconto frente as australianas e que o processo de “fechamento” dele será muito gradual, dependendo da volta dos investidores estrangeiros (ainda bastante cautelosos em voltar para a ação mesmo após o acordo global de reparação pelo caso Brumadinho) e também a depender do desenvolvimento da companhia em termos de ESG (melhores práticas de meio ambiente, social e governança corporativa).

A XP também aponta que a mineradora negocia com desconto por conta do não-retorno de muitos investidores estrangeiros para o papel, mas destaca que o desafio para normalizar a produção no Sul-Sudeste após as fortes chuvas e algumas paradas de manutenção também contribui para esse desconto. Assim, a normalização dessas operações pode contribuir para reduzir a distância para com as australianas. A expectativa da XP é de que a Vale produza 320 milhões de toneladas em 2021, que se compara ao guidance entre 315 milhões e 335 milhões de toneladas, com normalização para 390 milhões em 2025.

A maior parte dos analistas segue otimista com as ações da Vale, com oito recomendações de compra e somente duas neutras, segundo compilação da Refinitiv. O preço-alvo médio é de R$ 122,48, ou alta de 11,35% em relação ao fechamento de quarta.

No momento, a grande maioria do mercado destaca um cenário otimista para o setor, apesar da queda recente do minério. Contudo, conforme destaca a Levante, a grande pergunta agora é quando exatamente o ciclo de commodities se inverterá, com o reequilíbrio estabelecido entre oferta e demanda de diversos produtos – e com a China na vanguarda das movimentações nesse mercado.

Sócia da XP Investimentos oferece curso gratuito de como alcançar a liberdade financeira. Clique aqui para se inscrever.

You must be logged in to post a comment.