Publicidade

Os últimos dias foram movimentados para as ações da Vale (VALE3). Notícias afastando as chances de Guido Mantega assumir como CEO trouxeram alívio, mas novos potenciais passivos judiciais entraram de vez no radar da companhia.

No fim de semana, o jornal O Estado de S. Paulo informou que o governo Lula notificou a Vale na sexta (26), cobrando R$ 25,7 bilhões em outorgas não pagas na renovação antecipada de contratos das Estradas de Ferro Carajás e Vitória Minas na gestão do ex-presidente Jair Bolsonaro. O governo também notificou a MRS Logística, no valor de R$ 3,7 bilhões.

Assinada pelo ministro dos Transportes, Renan Filho, a notificação se baseia em decisão do Tribunal de Contas da União (TCU) que aprovou um acordo entre o governo federal e a Rumo (RAIL3), empresa logística do grupo Cosan (CSAN3). A concessionária pagará R$ 1,5 bilhão adicional pela renovação antecipada da concessão da Malha Paulista, feita em 2020. O Ministério dos Transportes pretende utilizar os recursos para investir em novas ferrovias.

Segundo o Estadão, a Vale ofereceu R$ 6 bilhões para resolver a disputa relacionada à concessão de Carajás, mas o acerto foi rejeitado. A empresa tem 15 dias para responder e, caso não haja acordo, o ministério levará a reclamação ao TCU.

“Com base no acordo anterior firmado com a Rumo, o governo pode ter um caso [para cobrança]”, aponta o Morgan Stanley. No entanto, o banco espera que a empresa defenda seu acordo com a administração anterior. O encargo de R$ 25,7 bilhões representa cerca de 9% do market cap da empresa. “Neste ponto, não sabemos quais seriam os termos das potenciais saídas de caixa, se a empresa realmente tivesse que efetuar um pagamento”, diz.

Nova indenização no caso de Mariana

Na semana passada, a Justiça Federal já havia condenado a Vale, a Samarco e a BHP a pagar indenização de R$ 47,6 bilhões pelo rompimento da barragem de Mariana (MG), em 5 de novembro de 2015. Cabe recurso, segundo a mineradora.

Para o Morgan Stanley, o ponto central desse caso é se qualquer indenização ordenada pelo tribunal é adicional ao que as empresas já pagaram ou se define o valor total que teriam de pagar. O banco acredita que trata-se de um acréscimo, porque o acordo original de Mariana não incluía danos coletivos. Também não está claro se a decisão judicial marcará o fim das discussões sobre o acidente ou não.

Segundo a Vale, até dezembro de 2023 foram destinados R$ 34,7 bilhões para ações de reparação e compensação da Renova, sendo R$ 14,4 bilhões para pagamento de indenizações individuais e R$ 2,7 bilhões para Auxílio Financeiro Emergencial – totalizando R$ 17,1 bilhões para ao menos 438 mil pessoas.

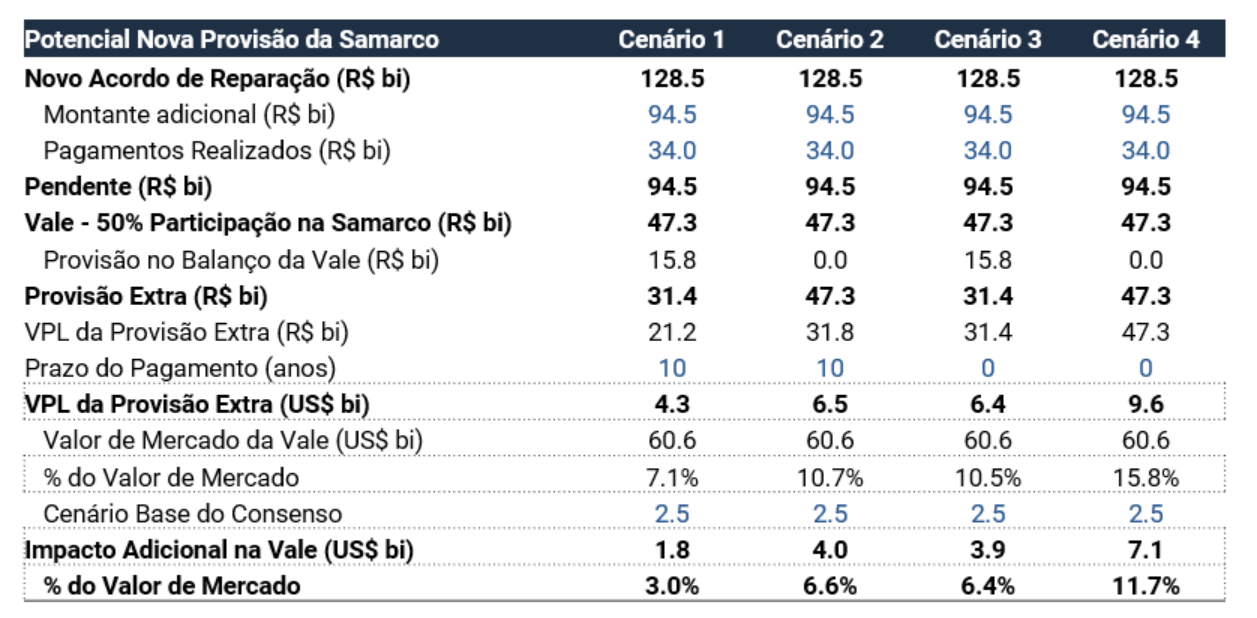

Pelas estimativas do Morgan, os R$ 47,6 bilhões ajustados aos juros equivalem a R$ 110 milhões, levando em conta o que já foi pago (assumindo taxa anual de 11% por 8 anos). O cenário base reflete os termos potenciais de um novo acordo que levará a aproximadamente US$ 1,8 bilhão em valor presente líquido (VPL) em provisões adicionais para a Vale, ou 3% de seu valor de mercado atual.

Continua depois da publicidade

A XP Investimentos, por sua vez, estima um potencial impacto negativo de 3% a 12% nas ações, a depender do cenário. A variação inclui considerar (ou não) um prazo de dez anos para o pagamento integral do acordo de reparação, reduzindo o VPL provisório no balanço da Vale; e considerar (ou não) o valor atual de US$ 3,2 bilhões para deduzir o acordo de reparação total a ser adicionado ao balanço da empresa.

Os analistas da XP chegaram à estimativa “após excluir uma suposição de consenso de caso base de uma provisão extra de US$ 2,5 bilhões (com o impacto negativo esperado sobre as ações decorrente dos valores acima deste valor, pois analistas veem um valor provisório extra de cerca de US$ 2,5 bilhões, conforme já esperado pelo mercado)”.

A decisão parece um resultado negativo à primeira vista, mas não está claro qual será o impacto financeiro final. A XP reforça que a Vale tem cerca de US$ 3,2 bilhões em provisões relacionadas à Samarco incluídas no balanço do terceiro trimestre de 2023 e que não há informações suficientes para dizer se o novo acordo acrescentaria (aumentaria o saldo provisório da empresa desconsiderando o valor provisionado atual) ou substituiria o acordo em vigor (consideraria o valor de US$ 3,2 bilhões).

Continua depois da publicidade

Confira abaixo os cenários:

O Morgan mantém recomendação overweight (exposição acima da média do mercado, equivalente à compra) e preço-alvo de US$ 18, enquanto a XP tem recomendação equivalente à neutra para os papéis.

You must be logged in to post a comment.