Publicidade

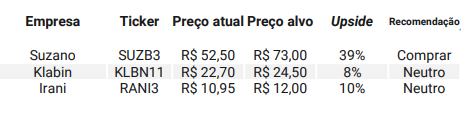

Suzano (SUZB3) como preferida, com margem de segurança nos níveis de valuation mesmo com pior momentum para preços da celulose, e Klabin ([ativo=KBLN11]) e Irani (RANI3) vistas como neutras. É esse o panorama do setor de papel e celulose que o Research da XP apresenta em sua retomada de cobertura de papéis do setor.

“Se a gente olhar o próximo ano, a Suzano vai entrar com um projeto extremamente relevante de aumento de capacidade aqui no Brasil, reforçando a posição que ela tem como líder no mercado de celulose de fibra curta, dado a operação de eucalipto que tem no país. […] Vai entrar com esse projeto de expansão de capacidade no ano que vem que a gente espera que incremente significativamente o lucro operacional da companhia, principalmente em 2025”, considera o head de Papel e Celulose do research da XP, Lucas Laghi.

O setor, de acordo com os analistas, caminha em direção à normalização do ciclo, após sucessivos aumentos de preços desde maio de 2023 (quando os preços da celulose chegaram a seu menor patamar no ciclo) e que o momento atual inspirava ceticismo por parte de investidores.

“Dito isto, embora a nossa previsão de longo prazo para a celulose assuma de forma conservadora uma normalização do ciclo em direção a preços mais baixos (aproximadamente US$580 a tonelada em 2025 em diante), acreditamos que o forte impulso de preços deve continuar no setor, apoiado por (i) níveis de estoque abaixo da média, (ii) recuperação contínua da demanda em todo o mundo e (iii) adições de capacidade esperadas apenas para o segundo semestre de 2024”, analisa.

Sobre a Suzano especificamente, a corretora considera que a estratégia atual da companhia de diferencial da Suzano para posicionamento como produtor de commodities de menor custo. Para tanto, a companhia aposta em projetos como Cerrado (que apresenta aproximadamente R$ 22 bilhões em compromissos de investimentos).

Como não há, até 2025, nenhum incremental significativo no lucro antes de juros, impostos, depreciações e amortizações (na sigla, em inglês, Ebitda), a corretora considera que a avaliação correta do ativo deve excluir a posição de dívida líquida do Cerrado e, com isso, há compensação do baixo Ebitda na comparação do múltiplo futuro.

Continua depois da publicidade

Dessa forma, a XP estima que a Suzano (desconsiderando Cerrado) é negociada atualmente a 5,3 vezes o valor da empresa sobre o Ebitda de 2024 (EV/Ebitda), com desconto de 25% em relação à média histórica. “Além disso, se não atribuirmos nenhum valor ao que estaria precificado nas ações da Suzano no Cerrado, a empresa ainda teria um desconto de 19% em comparação com o histórico”, reforçam.

Na cobertura da XP, há ainda a participação de Klabin, como “player mais diversificado em nossa cobertura, com receita bem equilibrada entre celulose, papel e embalagens”. O nome é considerado como neutro, com margem de segurança limitada e múltiplo EV/Ebitda de 7,7 vezes.

Por fim, a Irani é considerado “player puro sob nossa cobertura exposto à indústria brasileira de embalagens, com o setor altamente beneficiado durante o ambiente pós-pandemia”, contudo, apresenta valuation pouco atrativo no potencial ciclo de indústrias de embalagens nacional. O cenário, assim, impede a visão mais otimista por parte do research da XP.

Confira a recomendação da XP para as ações do setor de papel e celulose:

You must be logged in to post a comment.