Publicidade

SÃO PAULO – Na última sexta-feira (21), Paulo Guedes, ministro da Economia, ao comemorar o primeiro resultado positivo no mercado de trabalho desde a chegada da pandemia de coronavírus no Brasil, destacou que a recuperação da economia nacional pode ter mesmo o formato em ‘V’. Ou seja, um cenário de forte queda da atividade num primeiro momento para depois haver uma forte retomada.

Não foi a primeira vez que o ministro deu esta declaração, que inclusive já foi concedida mesmo nos momentos mais agudos da crise com o coronavírus, quando grandes bancos revisavam constantemente para baixo as previsões para a atividade do País.

Desta vez, contudo, a situação parece diferente: após uma onda de revisões para baixo no PIB entre março e abril, no auge dos temores do mercado com a crise, nas últimas semanas a situação parece ter se invertido. O relatório Focus, divulgado toda segunda-feira pelo Banco Central com a expectativa de agentes de mercado para a economia, trouxe pela oitava semana seguida uma projeção de queda menor do PIB, com a expectativa de que ele recue 5,46% no ano.

Apoiados por dados de atividade melhores do que o esperado mesmo nos períodos mais difíceis da pandemia, grandes bancos, corretoras e casas de análise revisaram o PIB de 2020 nas últimas semanas, conforme apontado no quadro abaixo.

| Instituição | Previsão anterior | Previsão atual |

| Goldman Sachs | -7,5% | -5% |

| XP Investimentos | -6% | -4,8% |

| UBS | -7,5% | -5,5% |

| Bradesco | -5,9% | -4,5% |

| Barclays | -5,7% | -5% |

| BofA | -7,7% | -5,7% |

| Credit Suisse | -6,5% | -5,2% |

| Morgan Stanley | -7,2% | -5,1% |

No final de julho, o Bank of America, por exemplo, revisou a sua projeção para o PIB de queda de 7,7% para baixa de 5,7%, citando melhora em dados econômicos e o início da reabertura das atividades em algumas regiões. “Dados recentes reforçam que o pior em números da economia foi, provavelmente, em abril, com a atividade já mostrando melhora gradual na margem”, apontaram.

Mais recentemente, Ana Madeira e David Beker, analistas do BofA, destacaram dados internos que indicaram forte recuperação da atividade econômica do Brasil em julho. Segundo eles, a recuperação foi tão significativa que o crescimento medido pelo índice de atividade econômica do Banco Central, o IBC-Br, pode ter retornado aos níveis anteriores à Covid, conforme as medidas de isolamento social diminuem e os indicadores de mobilidade continuam a subir.

Dada a recuperação, Madeira e Beker apontaram que a contração econômica deste ano pode ser ainda menos dolorosa. Os dados do BofA agora sugerem que o PIB do Brasil pode encolher até menos do que a sua previsão atual, de 5,7%, indo para uma queda de “apenas” 5,2%. Até o fim de julho, a expectativa era de queda de 7,7%.

Já a XP Investimentos vê uma queda ainda menos expressiva do PIB, tendo revisado recentemente a expectativa de baixa do PIB de 6% para queda de 4,8%. A nova expectativa se baseia na projeção de não haver mais lockdown no país, em decorrência da pandemia de Covid-19, além do forte desempenho do setor agrícola.

“As expectativas para [a queda do PIB no] segundo trimestre chegaram a alcançar -13,0% na comparação interanual. No entanto, após a total paralisia da economia no mês de abril, o desempenho menos adverso para a indústria de transformação e do varejo nos meses de maio e junho conseguiram dar sustentação à queda ‘menos negativa’ no trimestre”, destacou Vitor Vidal, economista da XP.

Continua depois da publicidade

O Credit Suisse, por sua vez, que recentemente revisou sua projeção de queda de 6,5% para 5,2%, também afirmou ter se surpreendido positivamente com a recuperação da atividade, ressaltando que muitos participantes de mercado têm endossado a fala de Guedes sobre a “recuperação em V”. Desta forma, os economistas Leonardo Fonseca e Lucas Vilela fizeram um estudo para entender qual a magnitude desta recuperação – e o impacto em potencial no mercado.

Eles destacam que o Brasil foi um dos emergentes que mais gastaram com medidas de proteção social durante a pandemia – um dos pontos também apontados para a recuperação rápida da atividade.

Enquanto a média dos países emergentes gastou 2,6% dos seus respectivos PIBs em despesas adicionais, ante 5,6% dos desenvolvidos, o porcentual gasto pelo Brasil ficou em 6,5%. Entre os emergentes, o gasto foi menor apenas quando comparado com Tailândia (8,2%), Peru (8,1%), Chile (7,7%) e Polônia (7,4%).

Continua depois da publicidade

“A opção pela maior expansão fiscal para combater os efeitos negativos da pandemia nas famílias e nas empresas as finanças permitiram que a evolução esperada para a economia brasileira em 2020 e 2021 fosse menos afetada do que a do mediana dos países emergentes”, avaliam.

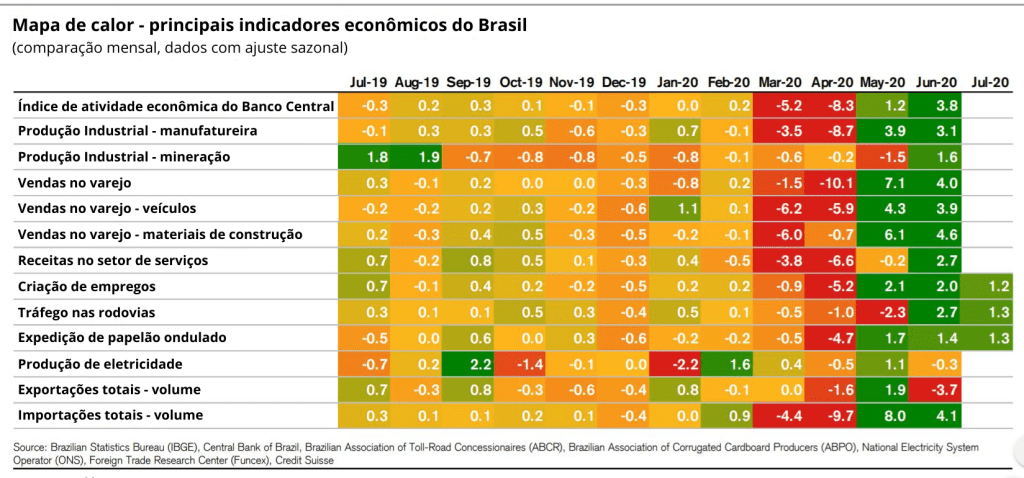

Com isso, houve uma melhora significativa em diversos indicadores após o fundo do poço da economia em abril, conforme pode ser observado na tabela abaixo, elaborada pelo Credit Suisse e que traz um cenário sobre importantes indicadores de atividade, ajustados pela sazonalidade.

Como exemplo, após fortes quedas no bimestre de março e abril, números como o do índice de atividade econômica do Banco Central, de empregos, entre outros, tiveram recuperação nos períodos seguintes, indicando que o pior pode ter passado – além de ter ficado além de outros emergentes.

Continua depois da publicidade

“Os principais indicadores de atividade econômica mostram recuperação mais rápida do que o esperado entre maio e junho, após forte recuo em março e abril. O indicador de vendas reais no varejo, por exemplo, teve uma recuperação em formato de ‘V’ no período, superando a mediana das expectativas de mercado nos últimos três meses. Apesar do deterioração das condições do mercado de trabalho, as medidas tomadas pelo governo para combater a crise da Covid 19 (por exemplo, auxílio emergencial) evitou uma maior contração nos gastos domésticos”, avaliam os economistas do banco suíço.

Retomada da economia não traduzida na recuperação das bolsas

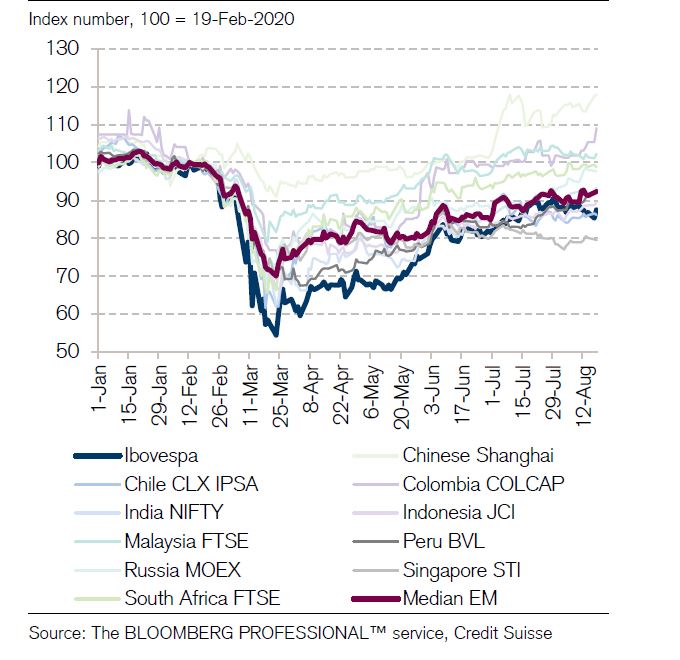

Apesar da recuperação expressiva da economia, o Credit Suisse ressalta que a recuperação equivalente dos preços dos ativos no Brasil esta aquém dos pares emergentes nos últimos meses, assim como a distância entre o nível atual e o pré-crise, conforme destacado no gráfico abaixo, em que compara o desempenho do Ibovespa com de outros índices de países emergentes:

Além disso, apontam os economistas do banco, o Brasil teve uma das três piores performances do indicador internacional de risco de calote (CDS, ou Credit Default Swap) quando comparado com o universo de países emergentes.

Continua depois da publicidade

Mas o que explica essa recuperação mais fraca dos ativos apesar da recuperação relativamente vigorosa da economia? O desempenho do Ibovespa na sessão da última quarta-feira (26), totalmente descolado do exterior, é um exemplo claro que ajuda a indicar por que o desempenho está tão mais fraco no mercado brasileiro.

Na sessão da última quarta-feira, o Ibovespa caiu 1,46% na moeda local e 1,78% em dólar, sendo o pior desempenho entre os principais índices mundiais, acompanhando uma tendência vista durante todo o mês. Em agosto, o benchmark da bolsa em dólar caiu 9,25%, em meio à queda de 7,06% do real até a sessão da véspera, sendo o pior desempenho no mês na moeda americana. O índice tem constantemente ficado ao redor dos 100 mil pontos, enquanto o dólar voltou a bater os R$ 5,60.

O motivo principal, como destacado recorrentemente para explicar todos os pregões recentes da Bolsa, é o cenário fiscal, um velho problema para a economia nacional e cuja preocupação se intensificou no último mês.

“A incerteza política aumentou nesse período, principalmente com relação à sustentabilidade do gasto público. Mesmo com o prospecto de deterioração em 2020 similar a de países emergentes, a nossa dívida bruta é uma das mais altas entre os pares do grupo”, avaliam Fonseca e Vilela. Atualmente, e, a relação dívida bruta/PIB do Brasil está em 84%, com risco de chegar a 100%, enquanto emergentes como Índia estão com 70% e México, 54%.

Uma sucessão de episódios tem feito com que o risco fiscal se eleve, como a saída de importantes secretários do governo, que relataram insatisfação com o andamento das reformas – caso de Salim Mattar (ex-secretário especial de Desestatização e Privatização) e Paulo Uebel (ex-secretário de Desburocratização, Gestão e Governo Digital) -, além das polêmicas sobre a discussão sobre “furar” o teto de gastos e impasse sobre a origem de recursos para o financiamento do Renda Brasil, que pretende abarcar os principais programas sociais do governo.

Na última quarta-feira, Bolsonaro demonstrou publicamente sua insatisfação e informou a suspensão do anúncio do Renda Brasil, gerando rumores sobre o enfraquecimento e até possível saída de Guedes do governo, o que foi negado posteriormente.

Conforme ressaltam os economistas do Credit, a melhora dos preços está muito condicionada a decisões relacionadas ao orçamento de 2021. “Caso o resultado não seja favorável, devemos ter um cenário de maior inflação e taxa de juros. Do outro lado, um sinal forte vindo do Congresso e do governo com relação às contas publicas, deveria deixar os ativos brasileiros em um patamar mais próximo dos emergentes”, apontam.

O fato de Bolsonaro defender um valor maior do Renda Brasil, programa que substituirá o Bolsa Família, contudo, significa um desafio a mais para o teto, o que traz ainda mais preocupações sobre a sustentabilidade fiscal do país.

Leia também:

– Ao suspender Renda Brasil, Bolsonaro reforça disputa sobre teto de gastos e assusta mercado

– Bolsonaro pressiona, mas não quer saída de Guedes

Neste cenário, as vendas externas de ações do Brasil aceleraram na última semana. Conforme dados da B3 compilados pela Bloomberg, a saída média de 5 dias do saldo líquido estrangeiro até 25 de agosto acelerou para US$ 57,4 milhões, comparado com a média de 20 dias de saídas de US$ 3,61 milhões.

Em nota recente para comentar as preocupações sobre uma eventual bolha no Ibovespa com diversas empresas abrindo capital e novos investidores entrando na renda variável, os analistas do Bradesco BBI apontaram que o maior risco para o mercado seria a volta de um cenário de juros mais altos. Atualmente, a Selic está na mínima história, a 2% ao ano, o que tirou a atratividade da renda fixa e proporcionou um cenário relativo mais atrativo para a renda variável.

A volta de juros mais altos teria uma maior probabilidade de acontecer em um ambiente de trajetória de insustentabilidade dos gastos públicos – assim, por isso, essa questão é monitorada tão de perto para os investidores.

Encruzilhada

O Brasil passa por uma situação em que os fortes estímulos fiscais ajudaram a economia a se recuperar com mais vigor e rapidez na comparação com os seus pares, mas também levaram a um endividamento que pode ter dificuldade de ser endereçado no futuro. Com isso, a forma como o governo lidará com o fino equilíbrio entre o suporte à população e a sustentabilidade dos gastos públicos continua sendo observada de perto pelos investidores.

Em entrevista à Bloomberg, Ana Paula Vescovi, economista-chefe do Santander e ex-secretária do Tesouro, ressaltou não ser possível ter uma política social efetiva para os mais pobres que não seja fiscalmente responsável. “O risco parte dessa crença de que o que já deu errado no passado, que foi ativar gastos públicos, possa vir a funcionar desta vez.”

Para Vescovi, é possível combinar os dois pilares, o de um programa social mais abrangente e o de respeito ao teto. Se o compromisso com a responsabilidade fiscal for rompido, os mais vulneráveis serão mais afetados pelo crescimento mais lento do PIB ou pela desancoragem das expectativas de inflação e a consequente alta dos juros.

Assim, há uma percepção política clara de que o Brasil precisou elevar temporariamente os gastos para combater a pandemia, mas agora é preciso retomar a direção apontada pelo próprio Congresso de modernizar a economia.

O Morgan Stanley, em relatório, apontou um caminho. Ao avaliarem que dificilmente o teto de gastos permanecerá intacto no curto prazo, os economistas do banco apontaram que os riscos de uma flexibilização limitada na regra fiscal possam ser equilibrados por um avanço na reforma tributária, ainda que não seja inteiramente aprovada em 2020 e não possa impactar o orçamento do próximo ano.

Se, por um lado, o banco revisou a estimativa do PIB de queda de 7,2% para uma retração de 5,1% em 2020, ele apontou que a relação dívida bruta/PIB deve chegar a 98% este ano. Contudo, avalia, o Brasil tem algumas fontes de financiamento para cobrir o rombo nas contas públicas, citando, por exemplo, as transferências de até R$ 528 bilhões do Banco Central.

De qualquer forma, o desafio apontado por eles é que não há nenhum espaço para manter o teto intacto, o que pode tornar alguma flexibilização necessária. “Em nossa opinião, o Brasil precisa restaurar sua principal âncora fiscal — o chamado teto de gastos — para preservar a estabilidade financeira e ajudar na recuperação econômica.” Assim, para o Morgan, uma flexibilização limitada do teto de gastos, que não altere a dinâmica fiscal e da dívida, em conjunto com algum progresso na reforma tributária parece ser o cenário que se desenha como o mais provável.

Na mesma linha, Christopher Garman, diretor executivo para as Américas da consultoria de risco político Eurasia, destacou ao Estadão que o governo Bolsonaro conseguiria fazer o mercado ‘engolir’ um estouro do teto de gastos no próximo ano desde que, em troca, avance em uma reforma fiscal que o blinde a partir de 2022.

Sobre o tema, Samar Maziad, analista sênior da Moody’s, fez um alerta: elevar o teto de gastos pode afetar o perfil de crédito do país, aumentar a incerteza sobre a trajetória da dívida e pesar sobre a confiança dos investidores, minando a recuperação econômica. Atualmente, o rating de crédito do Brasil está em Ba2, com uma perspectiva estável para a Moody’s.

Além disso, vale destacar que o Brasil, ainda que sendo uma economia relativamente fechada, também é impactado pelo cenário internacional e pela evolução da pandemia no mundo. Conforme ressalta a equipe de análise econômica do Bradesco, apenas com uma vacina devemos ter o retorno pleno de todas as atividades. “As medidas de distanciamento social permitem grande flexibilização dos setores, mas esses seguirão crescendo abaixo do potencial sem uma solução definitiva para a doença”, avalia.

Cabe lembrar ainda que, após expansão fiscal e monetária sem precedentes, a economia mundial deverá se deparar com alguma acomodação, necessidade de ajustes futuros e potenciais efeitos sobre preços de ativos. “Por fim, não podemos desprezar os riscos vindos das tensões geopolíticas entre EUA e China, que voltaram a escalar recentemente”, que podem ganhar ainda mais forma levando em conta o contexto de período eleitoral dos EUA.

Desta forma, o temor é que o país perca a recente janela de oportunidade de liquidez externa e juros e inflação baixos para recolocar as contas públicas em um trajetória saudável. A questão fiscal, ainda que Guedes consiga costurar uma alternativa para encaixar o Renda Brasil no orçamento, seguirá sendo observada de perto pelos investidores, o que ainda deve gerar volatilidade para o Ibovespa e dólar no curto prazo.

Regra dos 10 tiros: aprenda a fazer operações simples que podem multiplicar por até 10 vezes o capital investido. Inscreva-se!

You must be logged in to post a comment.