Publicidade

O Brasil sempre foi um importante exportador de commodities. Minério de ferro, petróleo, soja e celulose são algumas das principais produções do país e têm, já há bastante tempo, grande peso na performance da economia local, com seus preços ajudando a definir o valor do real frente a outras divisas. Durante a pandemia da Covid-19, porém, essa dinâmica foi interrompida – apesar de agora, aparentemente, voltar a estar ganhando tração.

Fases de boom da commodities normalmente costumam ser positivas para a moeda brasileira, o real, assim como para os ativos dos diferentes segmentos, com a entrada de mais recursos estrangeiros no país. Pelo fato de o país exportar muito esses produtos, é normal quando há uma valorização dos preços dessas mercadorias a balança comercial ficar mais positiva, além de existir um fluxo financeiro para as ações do setor.

Não foi isso que se viu, porém, nos últimos anos. O preço das commodities em 2020 e 2021 avançou, mas a moeda brasileira não acompanhou totalmente.

Já no final de fevereiro e início de março, quando os preços das commodities explodiram por causa da guerra da Ucrânia, o real foi para as suas máximas de 2022, beneficiado pelas cotações mais altas de produtos como grãos e metais. Agora, que as commodities recuam com a perspectiva de menor crescimento da economia global, a correlação também tem aparecido e pode estar ganhando mais força.

Na última terça-feira, por exemplo, o preço do contrato de um barril de petróleo Brent para setembro subiu 1,03%, a US$ 107,36. Já o contrato de dólar para agosto recuou 0,54%, a R$ 5,428.

E há algumas explicações para essa relação ter se rompido e, para agora, estar sendo retomada.

Continua depois da publicidade

“A correlação entre real e commodities enfraqueceu depois da Covid-19. Antes disso, as performances dos dois eram muito próximas”, comenta José Raymundo de Faria Júnior, sócio da Wagner Investimentos. “Elas se distanciaram, muito provavelmente, porque o Brasil entrou em um cenário de taxas muito baixas de juros”.

No início da pandemia, em março de 2020, a tonelada do minério de ferro com 62% de pureza era negociado na China a US$ 87,10 a tonelada. A mesma quantia chegou a quase US$ 220 em seu pico, em agosto de 2021, e agora, nesta terça-feira (19), está a US$ 106,69.

O dólar em março de 2020 era negociado a R$ 4,50, em agosto passado estava próximo dos R$ 5,30 e hoje vale R$ 5,38.

“Assim que as commodities começaram a subir, com o enfraquecimento da Covid-19, nossa moeda não acompanhou, ficou para trás”, diz Faria Junior. “O que está fazendo peso agora, em primeiro lugar, não são as commodities. Se elas fossem o principal motivo para a variação do câmbio, ele não estaria tão depreciado”.

Entre 2020 e 2021, para Faria Júnior, o que aconteceu foi que outras variáveis que interferem na força do real ganharam destaque, tomando lugar do peso das commodities.

O Banco Central brasileiro no período jogou a taxa Selic para seu menor patamar na história e, ao mesmo tempo, o Governo Federal tomou iniciativas consideradas fiscalmente irresponsáveis. A chance de o Brasil não arcar com suas contas aumentou e o prêmio pelo risco de investir aqui, diminuiu.

Continua depois da publicidade

“A correlação entre real e commodities têm períodos, não dá para falar que ela quebrou. Ela continua existindo, mas enfraquecida. Atribuo mais, porém, à parte fiscal. Se você lembrar, no ano passado, em algum momento começamos a discutir precatórios, mudanças no teto”, contextualiza Adauto Lima, economista-chefe da Western Asset.

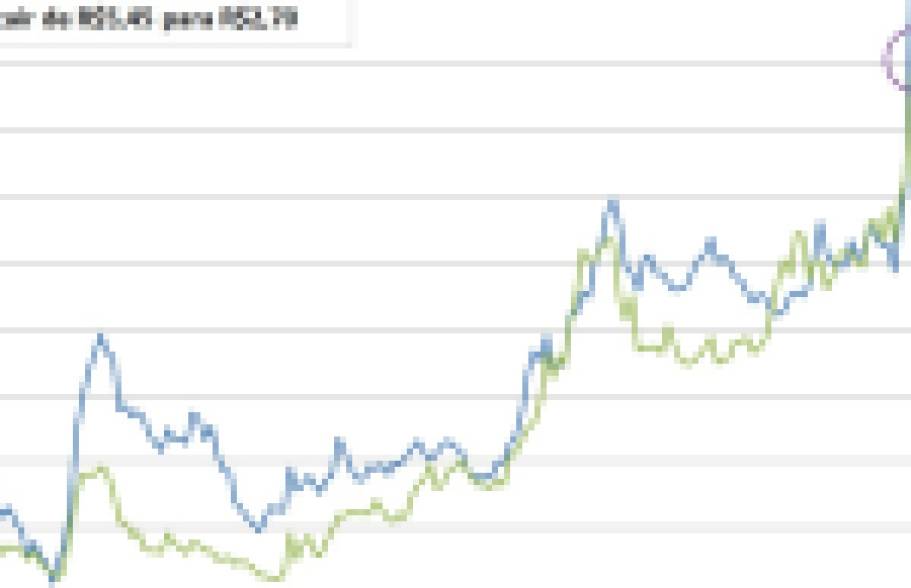

Correlação entre real e commodities, porém, volta a ganhar força

Se o real não acompanhou a pernada de alta das commodities de 2020 e 2021, analistas destacam ver sinais de que está acompanhando a tendência de queda vista nas últimas semanas.

No começo de abril, a tonelada do minério de ferro era negociada a US$ 161 e o dólar estava a R$ 4,66. Desde então, o minério recuou algo próximo a 33% e a moeda americana subiu 15%. O petróleo oscilou no mesmo intervalo, bateu um pico de US$ 122 em junho e voltou aos US$ 107 visto no início do período.

Continua depois da publicidade

Não é possível afirmar que as commodities foram as únicas responsáveis pela recente depreciação do real. Outros fatores como a aprovação da PEC dos Auxílios e o fortalecimento do dólar no mundo também são responsáveis pelo recuo. Mas se quando os produtos não manufaturados estavam subindo o real se mantinha indiferente a performance deles, para baixo, aparentemente, eles estão ajudando a empurrar.

“A variável das commodities nunca deixou de ser participativa no preço do real, mas outros fatores anularam a apreciação. Mais recentemente, porém, as commodities devolveram parte das altas e o real sofreu com isso”, diz Lima. “ Nesse ponto já não era mais tanto a questão do juros, que no Brasil está bem mais alto. É possível, no entanto, falar sobre o risco fiscal que está presente no cenário interno”.

De qualquer forma, o real vem sofrendo mais em dias que as commodities apresentam quedas mais acentuadas – e também apresentando altas quando elas sobem. Na semana passada, por exemplo, o dia em que o petróleo caiu mais de 7% e o minério de ferro 5% foi marcado pela maior alta do dólar na semana, de 1,30%.

Continua depois da publicidade

“O medo de baixo crescimento econômico, visto nas últimas semanas, derruba as commodities pelo temor de menor demanda e gera ainda um movimento de risk off no mercado”, afirmam os especialistas Rodrigo Jafet e Ubirajara Silva, da Galápagos Capital. “Há, agora, uma combinação de fatores derrubando o real”.

Apesar de ser difícil definir que apenas a depreciação das commodities pressionou o real, a volta do juros brasileiro aos patamares históricos após um período de queda dos juros, para os gestores, é parte do motivo que fortaleceu a correlação da moeda brasileira com os produtos não manufaturados.

A perspectiva de que a economia mundial ficará parada ou regredirá em 2022 derruba os preços das commodities. O menor crescimento leva a um menor consumo de mercadorias como minério e petróleo. Tudo isso tende a prejudicar o fluxo de capital que entra no Brasil.

Continua depois da publicidade

Além disso, a mesma visão de recessão tende a fazer investidores retirarem capital de países emergentes e levar fluxo para os Estados Unidos, com a busca por segurança.

Empresas do setor podem enfrentar nova dinâmica

Se o real voltar a andar junto do preço das commodities, é possível que o mercado de capitais trate as ações do setor de forma diferente daquilo visto nos últimos dois anos.

Um recuo do real desde o início da pandemia não necessariamente significava uma queda das commodities. Era possível o real perder força e as commodities subirem, movimentação que era duplamente positiva para as companhias exportadoras.

Empresas de commodities brasileiras produzem em real e vendem, majoritariamente, em dólar. No caso de uma desvalorização da moeda brasileira, elas, na antiga dinâmica, tendiam a ter gastos menores e ganhos maiores.

Se o real realmente passar a acompanhar as commodities mais de perto agora, porém, é esperado que em um cenário de recuo da moeda brasileira, apesar da queda dos custos, elas também tenham sua receita depreciada, pelo menor valor conseguido pelos produtos que vendem.

“Não podemos avaliar, neste cenário, apenas o Brasil. Quando o real desvaloriza sozinho, isso tende a ser positivo para companhias de commodities. Em 2016, por exemplo, o mundo estava crescendo e o Brasil estava ruim por causa do cenário político. A alta do dólar neste momento foi só positiva para as empresas de commodities”, relembram os especialistas da Galápagos.

Durante a pandemia, empresas de commodities diversas vezes viram suas margens serem impulsionadas nas duas pontas: pelo maior valor dos produtos (tanto pelo preço das commodities quanto pelo câmbio) e pelos menores custos por produzirem em real.

No momento atual, se o real realmente voltar a andar junto das commodities, traça-se uma dinâmica diferente.

“A manutenção das margens com a queda das commodities, e consequentemente do real, é uma dinâmica incerta, não dá para determinar como será”, comentam Jafet e Silva. “Dependerá de cada empresa e da estrutura de custo delas. Você tem de ver qual percentual em custo em real que cada uma tem, o custo em dólar e quanto as moedas e as commodities variam”.

Para eles, porém, o cenário de queda das commodities, a despeito do recuo do real, tende a ser negativo para as exportadoras. “A queda da receita geralmente é maior do que a queda do custo. É por isso que as ações dessas empresas caem quando as commodities caem”, completam.

Para os especialistas da Galápagos, em um cenário hipotético em que as commodities caiam em uma escala de um para um com o real, o impacto seria pequeno. “Mas como as quedas das commodities estão atreladas ao temor recessão ou de um crescimento menor, além do preço da commodity o que o mercado precifica também é uma possível queda do volume de vendas”, explicam os analistas da Galápagos. “Hoje temos o dólar se valorizando no Brasil, mas há uma preocupação com o crescimento global. Isso não será somente algo positivo para as empresas exportadoras”, finalizam.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.

You must be logged in to post a comment.