Publicidade

SÃO PAULO – Nas últimas semanas, o noticiário sobre a crise hídrica ganhou força, gerando ainda mais temores sobre a economia e sobre o mercado nos últimos dias. Na última sexta-feira (28), o governo emitiu um alerta de emergência hídrica para o período de junho a setembro deste ano em cinco Estados brasileiros: Minas Gerais, Goiás, Mato Grosso do Sul, São Paulo e Paraná.

O alerta reforça as preocupações com o baixo nível dos reservatórios do país, que segundo dados do Operador Nacional do Sistema Elétrico (ONS) está em 44% da média histórica, o que se compara com 60% em maio de 2020, momento em que a situação já estava preocupante.

Conforme destaca em relatório a XP, o cenário de níveis de reservatórios relativamente baixos vem se arrastando ao longo dos últimos anos. No entanto, a situação se agravou neste ano devido a soma de dois principais fatores: (i) as chuvas entre setembro do ano passado e abril deste ano terem ficado muito abaixo da média prevista para o período, revelando-se a pior afluência dos últimos 91 anos; e (ii) o aumento da demanda de energia resultante da maior flexibilização das medidas de isolamento social e retomada da atividade econômica.

Newsletter

Receba em primeira mão as manchetes do InfoMoney

A expectativa ainda é de piora no nível dos reservatórios nos próximos meses, já que o fim de abril marca o fim do período úmido no Sudeste e Centro-Oeste. Sazonalmente, já se espera que o armazenamento de águas se reduza entre maio e outubro, enquanto que a recuperação do nível é esperada para iniciar em outubro, com o início do período chuvoso.

Apesar do cenário bastante preocupante, analistas de mercado não veem risco de apagão, mas com riscos para a inflação.

De acordo com Carolina Carneiro e Rafael Nagano, analistas do Credit Suisse, o La Niña, fenômeno que leva a uma diminuição de chuvas nas regiões Sudeste e Sul, com as temperaturas elevadas e o clima seco, já estava presente desde setembro de 2020. Daqui para frente, provavelmente, haverá um movimento de normalização. Assim, apontam os analistas, pode haver alguma melhora de hidrologia mesmo com a chegada do inverno.

Além disso, o sistema brasileiro hoje está muito mais bem preparado do que em 2014, quando houve risco de escassez e racionamento de água ou de energia, como aconteceu em 2001. O Credit Suisse aponta que a capacidade total instalada cresceu a um ritmo mais rápido do que o consumo desde 2014, de 31% versus avanço de 4% do consumo.

Já a participação a geração de energia vindo das hidrelétricas caiu de 67% em 2014 para 62% em 2021, puxado por uma maior participação da energia eólica (10% atualmente versus 4% em 2014) e outras renováveis. Atualmente, há mais capacidade vinda de energia térmica (42,9 gigawatts versus 37,8 GW em 2014). Além disso, o sistema elétrico brasileiro está muito mais conectado atualmente (150,503 quilômetros 110,620 km em 2014).

Assim, no geral, analistas como do Credit e do Itaú BBA destacaram não verem motivos para pânico. Carolina e Nagano, do Credit, apontam que o gargalo parece estar muito mais em termos de custos do que na oferta. “Estamos usando atualmente 10 GW das térmicas, número bem abaixo dos 20 GW disponíveis. Apesar da situação não ser favorável, nossa leitura está na linha de que o sistema está preparado”, apontam.

Continua depois da publicidade

Desta forma, a expectativa é mais sobre o impacto para a inflação do que um risco de apagão em si. O Itaú BBA, por exemplo, aponta que as tarifas de energia provavelmente ficarão sob pressão por mais tempo. “Prevemos uma bandeira tarifária vermelha para o resto do ano, que vai colocar pressão sobre a inflação. Observe que a Aneel limitou os aumentos tarifários a 10% em 2021, diferindo parte das altas necessárias para o próximo ano. Portanto, esperamos aumentos acima da inflação nas tarifas de energia em 2022”, avaliam os analistas do BBA.

Nesse cenários algumas companhias muito baseadas em energia hidrelétrica para operar devem ser pressionadas, enquanto outras que possuem outras matrizes de energia devem ser beneficiadas, apontam analistas.

Segundo análises do Credit Suisse, Bradesco BBI e XP, as ações mais impactadas pela crise hídrica são a AES Brasil (AESB3) e a Cesp (CESP6), que estão localizadas em regiões mais afetadas pelo atual déficit hídrico (estado de São Paulo).

Continua depois da publicidade

Sobre a Cesp, o BBI aponta a companhia como ainda mais impactada, uma vez que é totalmente exposta à energia hidrelétrica, enquanto a AES Brasil tem cerca de 40% do lucro antes juros, impostos, depreciações e amortizações (Ebitda) proveniente da geração eólica.

Para a Engie (EGIE3), o cenário é mais ambíguo. A companhia, aponta o BBI, tem 30% da capacidade de geração térmica / eólica , além de ter um negócio de transporte de gás e de transmissão greenfield. A XP ressalta que a Engie possui grande parte dos seus ativos em localizações com condições hidrológicas estão mais confortáveis em comparação a São Paulo.

O BBI ressalta que concessionárias integradas como Cemig (CMIG4), Copel (CPLE6) e Light (LIGT3) também podem ser impactadas.

Continua depois da publicidade

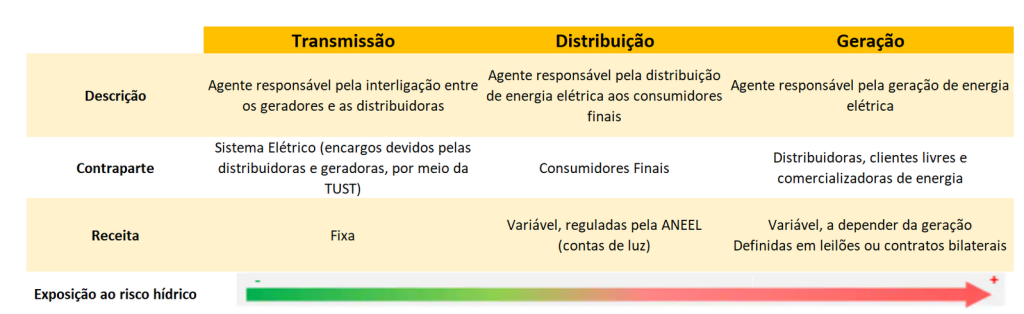

Conforme aponta a XP, sem dúvidas, o segmento de geração é o mais afetado pelo cenário hidrológico adverso, especialmente os nomes que possuem maior participação hídrica no seu portfólio. Com o ONS autorizando o despacho de usinas termelétricas para garantir a segurança energética do país, a geração das usinas hidrelétricas é reduzida com objetivo de desacelerar o esgotamento dos reservatórios durante o período seco. Com isso, as geradoras podem precisar comprar energia no mercado de curto prazo , para honrar com seus contratos. No entanto, a compra dessa energia ocorre em um momento em que a mesma tem preços elevados como resultado do acionamento das usinas termelétricas, que, por sua vez, são mais caras.

Nos resultados do primeiro trimestre de 2021, tanto a Cesp quanto a AES Brasil tiveram uma redução na produção de energia elétrica de 21% e 22% na base anual, respectivamente, devido às diretrizes de despacho praticadas pelo ONS. Isso ilustra que o impacto do déficit hídrico já é uma realidade para algumas geradoras, principalmente as localizadas em regiões mais afetadas pela escassez hidrológica.

Já em relação ao segmento de distribuição, as companhias são afetadas em um segundo estágio da escassez hídrica, a partir do momento em que há um racionamento de energia (que, como mencionado, não é o cenário base da XP). Com o racionamento, os volumes de energia vendidos são reduzidos, o que impacta nas receitas das distribuidoras, a exemplo do que ocorreu em dezembro de 2014.

Continua depois da publicidade

O BBI avalia que, quanto às distribuidoras, neste cenário, a preocupação é que o despacho térmico maior do que o esperado gerará custos de compra de energia mais elevados. “Embora esses custos sejam totalmente repassados aos consumidores

finais, as distribuidoras podem enfrentar pressão de capital de giro, tendo que esperar até seu próximo ajuste tarifário anual (em média, 6/12 meses de distância) para repassar / recuperar quaisquer custos mais elevados (mas tendo que pagá-los a partir do momento em que o ONS iniciar o despacho das térmicas). Notavelmente, em casos anteriores, para mitigar tais problemas de capital de giro, o regulador permitiu revisões tarifárias extraordinárias. O outro risco de ‘cauda’ para as distribuidoras é que os consumidores finais veriam tarifas de eletricidade ainda mais altas quando o Brasil ainda não se recuperasse totalmente da crise da Covid. Isso poderia levar ao aumento das contas a receber e perdas de eletricidade em algumas concessões”, apontam os analistas.

Por fim, a XP destaca que o segmento menos impactado deverá ser o de transmissão, por suas receitas serem totalmente reguladas, ou seja, tanto tarifas quanto volumes não serem vinculadas à demanda de energia.

Confira a exposição do risco hídrico por segmento do setor elétrico (segundo análise da XP):

*Fonte: XP Investimentos

Porém, apesar de esperar uma pressão nos resultados de curto prazo das empresas com maior exposição ao risco hídrico, AES Brasil e Cesp, a analista Maíra Maldonado, da XP, manteve a recomendação de compra para as ações de ambas as companhias, com preços alvos de R$ 36 por ação para CESP6 e de R$ 18 por ação para AESB3.

A analista destaca duas razões para isso: (i) baixa visibilidade do risco se prolongar no logo prazo, dado que o nível total de contratação do portfólio das empresas diminui ao longo dos anos; e (ii) por continuar enxergando um risco-retorno atrativo nos preços atuais, lembrando que parte do risco de curto prazo parece ter sido precificado pelo mercado (até o fechamento da véspera, as ações da AES Brasil caíram 14,1% e CESP6 tiveram baixa de 9,4% no acumulado do ano versus alta de 5,5% no Ibovespa).

Já entre os vencedores relativos devem ser as geradoras Omega (OMGE3), focada em energia eólica, e Eneva (ENEV3), com exposição à energia térmica. “Eneva e Omega devem se beneficiar do ambiente atual, dada a sua exposição zero ou quase zero à energia hidrelétrica”, apontam os analistas do Itaú BBA.

No caso da Eletrobras (ELET3;ELET6), o BBI aponta que cerca de 50% de sua capacidade total firme é vendida a distribuidoras no sistema de cotas, a tarifas muito baixas, mas que repassa integralmente o risco do GSF (medida de risco hídrico) aos consumidores finais (sem incluir a receita da “RBSE” a receber).

Quem também se beneficia relativamente com o cenário de crise hídrica é a Aeris Energy (AERI3), que subiu mais de 13% nos últimos três pregões. A companhia é uma das maiores produtoras de pás eólicas independentes do mundo.

Empresas de saneamento

O Credit Suisse também apontou o cenário para as empresas de saneamento. Sabesp (SBSP3) e Copasa (CSMG3), na avaliação dos analistas, estão mais preparadas para o cenário atual depois da crise hídrica de 2014, não apenas aumentando a oferta, mas também melhorando a flexibilidade entre os reservatórios.

“Somando-se a isso, ambas as empresas têm observado crescimento limitado do consumo desde a crise, com população mais consciente do uso da água e da mudança de hábitos de consumo”, apontam Carolina e Nagano.

Já para a Sanepar (SAPR11), a empresa tem enfrentado limitação de oferta desde 2020 e os clientes na região metropolitana de Curitiba estão sofrendo com o rodízio de abastecimento por mais de um ano. Mesmo assim, o Paraná segue em emergência de crise hídrica; contudo, os reservatórios estão se recuperando dos níveis baixos vistos em 2020.

Sobre a Sabesp especificamente, além da questão sobre a crise hídrica, há as notícias mais negativas sobre a privatização, que fizeram as ações caírem nos últimos dois pregões de maio. Isso após Marcos Penido, secretário de Infraestrutura e Meio Ambiente do Estado de São Paulo, afirmar em entrevista ao Valor Econômico que o Governo de São Paulo não deverá levar adiante nem a capitalização nem a privatização da Sabesp até 2022. O foco neste momento, disse ele, é a universalização dos serviços.

De acordo com o Credit Suisse, independentemente do cenário de estrutura de capital no curto prazo, os analistas mantêm a visão de que a Sabesp tem uma avaliação super descontada e que a perspectiva de lucro é positiva dada a recente revisão tarifária aprovada. Se a revisão tarifária for totalmente implementada, deve implicar em números melhores que o esperado pelos analistas. “Ainda assim, o fluxo de notícias relacionado à privatização foi um catalisador potencial para as ações (para desbloquear o potencial de valor para o ativo) e, até que o governo decida sobre essa possibilidade, o desempenho das ações pode ser limitado. Além disso, embora não vejamos risco de racionamento no momento para garantir abastecimento de água em São Paulo, o fluxo de notícias relacionado à hidrologia seca deve continuar e também pode ser um obstáculo para as concessionárias de água”, apontam os analistas do banco suíço.

Sócia da XP Investimentos oferece curso gratuito de como alcançar a liberdade financeira. Clique aqui para se inscrever.

You must be logged in to post a comment.