Publicidade

Não foi só o Ibovespa. Apesar do benchmark da Bolsa brasileira ter registrado um desempenho relativamente pior em agosto, acumulando uma sequência histórica de 13 baixas e queda de 5,71% no mês até a sessão da véspera, os seus pares da América Latina (e emergentes) também tiveram quedas nas últimas semanas.

Muito tem se falado sobre os motivos para o desempenho recente. O JPMorgan destacou que, embora a temporada de resultados esteja pesando negativamente no desempenho, a maior parte da baixa tem a ver com os desdobramentos relacionados a uma China com dados decepcionantes, o cenário de

“pouso suave” (soft landing) nos EUA levando a uma possibilidade de mais altas de juros pelo Fed e, como resultado, levando a um dólar mais forte e preços de commodities mais baixos.

Isso impactou os fluxos para os emergentes, assim como a América Latina.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Contudo, em relatório, a equipe de estrategistas do JPMorgan, liderada por Emy Shayo, reforçou a confiança no mercado de ações da região, especialmente no Brasil. Ela aponta que, enquanto não há gatilho imediato, o ciclo de queda de juros na América Latina deve se prolongar, beneficiando o mercado de ações.

Ao mesmo tempo, o mercado de ações americano deve começar a perder força gradualmente, segundo aponta o banco, o que poderia abrir caminho para mais ganhos em ativos não dolarizados, como de emergentes. Em segundo lugar, os fluxos também foram impactados recentemente, considerando que a narrativa de “pouso suave” dos EUA tem impedido os investidores de alocar mais recursos em ativos não atrelados ao dólar neste momento, uma tendência que pode se reverter.

“Em resumo, não há nada de errado com a história que temos contado sobre a região. Estamos um pouco mais otimistas em relação ao México, considerando o cenário de ausência de recessão nos EUA. Ao mesmo tempo, temos um viés um pouco mais negativo no Chile, considerando o bom desempenho das ações domésticas, embora as avaliações permanecem interessante”, apontam os estrategistas.

“Do nosso ponto de vista, esta é a hora de entrar em América Latina, especialmente no Brasil”, afirma o banco, que tem exposição overweight (exposição acima da média) no país dentro do portfólio da região. Em América Latina, além de Brasil, o banco é overweight em Chile, neutro em México e underweight (exposição abaixo da média) em Peru e Colômbia. O JP reforça que não tem exposição em Argentina, mas tem na carteira Mercado Livre (MELI34), em uma exposição “além das nações”.

Para os estrategistas, o case em Brasil é fácil de entender, os valuations estão razoáveis e os lucros podem ganhar algum impulso depois da temporada de resultados do 2T23.

O múltiplo da Bolsa brasileira está em 7,4 vezes a relação de preço sobre lucro (P/L) e o ciclo de baixas de juros começou.

Continua depois da publicidade

“A primeira etapa [de alta] deve ser impulsionada pela reclassificação: a queda do mercado começou quando o Banco Central começou a subir os juros e, portanto, deve haver uma reavaliação assim que a queda das taxas ganhar força. Além disso, seria necessário ver a compressão do risco e/ou maiores lucros. Estes últimos têm sido um empecilho para o mercado”, aponta o JP.

Os estrategistas apontam que, embora tenha havido mais surpresas positivas do que negativas durante a temporada de resultados do 2T23, o consenso de lucros para 2023 e 2024 foi revisado para baixo. “No entanto, as taxas mais baixas devem acabar gerando um crescimento melhor, melhorando a receita das empresas e também levando a menores despesas financeiras”, avaliam.

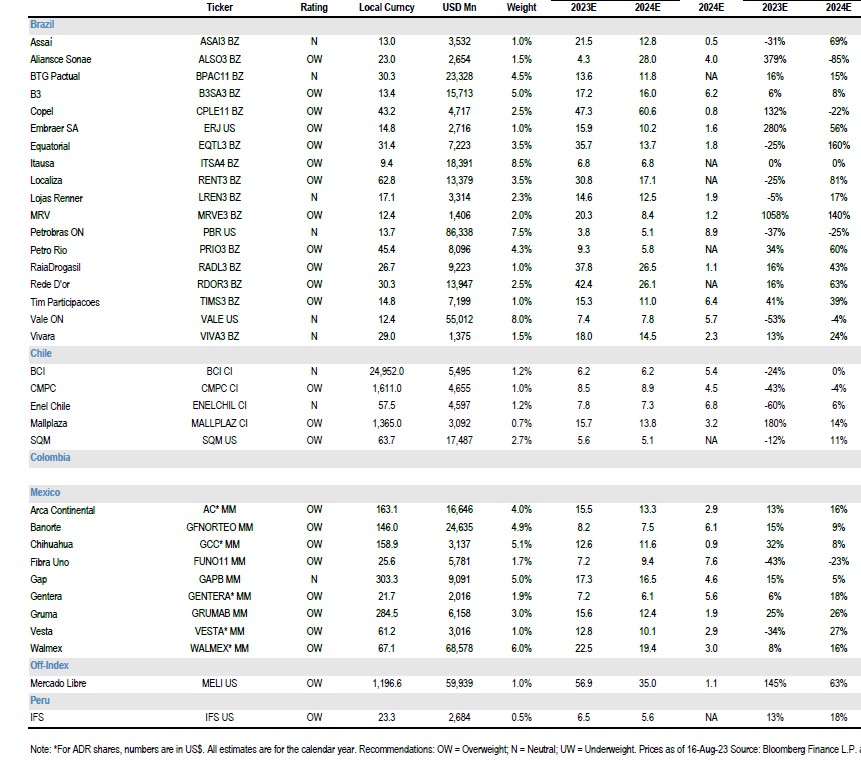

Confira a carteira do JPMorgan para a América Latina:

Continua depois da publicidade

Já sobre o mercado de câmbio, embora a flexibilização possa afetar o carry trade, os estrategistas não esperam que o real não tenha grandes mudanças em relação aos níveis atuais, fechando o ano a R$ 4,90.

O carry trade é uma estratégia que consiste na tomada de empréstimos em moeda de país de juro baixo (iene japonês, por exemplo) e compra de contratos futuros da divisa de juro maior (como o real). O investidor, assim, ganha a diferença de taxas.

Na mesma linha, o BofA destaca que, mesmo com a pausa do rali e que o Ibovespa “segue esperando por compradores”, mantém a visão de que a alta da Bolsa ainda não se encerrou e reforça visão do índice a 135 mil pontos no fim do ano. No acumulado do mês, contudo, destacam que, em dólar, o índice brasileiro caiu 10%, versus baixa de 5% da Mexbol, 4,7% da S&P500 e baixa de 6,8% dos emergentes.

Continua depois da publicidade

O banco também reforça a visão de gestores destacada em pesquisa da última semana. Enquanto muitos esperavam que o grande gatilho do mercado brasileiro seria quando o BC iniciasse o ciclo de queda de juros, a pesquisa do BofA apontou que uma maioria dos participantes esperam que investidores mudem para ações apenas quando a taxa Selic atingir 10% ao ano, enquanto 32% avaliam que será necessário um juro menor para esse movimento acontecer.

A considerar as previsões dos mesmos gestores no levantamento, isso não deve ocorrer neste ano, uma vez que metade dos gestores consultados afirmaram enxergar a Selic entre 11,75% e 12% neste ano. Uma parcela de 34% prevê a taxa abaixo de 11,75%.

Ainda conforme a pesquisa do BofA o sentimento em relação às ações brasileiras permanece positivo, com 88% enxergando o Ibovespa, referência do mercado acionário brasileiro, acima de 120 mil pontos no final do ano e 44% vislumbrando o índice acima dos 130 mil pontos.

Continua depois da publicidade

Atualmente, o Ibovespa ex-commodities é negociado com cerca de 10% de desconto em relação aos históricos, contra apenas 5% de desconto de um mês atrás.

Os analistas apontam saídas externas de R$ 8 bilhões da bolsa brasileira (B3) em agosto no acumulado do mês. No acumulado do ano, os estrangeiros aportaram R$ 14 bilhões na B3. A entrada de estrangeiros na B3 havia disparado em janeiro deste ano (entradas de R$ 19 bilhões somente em janeiro) e está estagnada desde então.

You must be logged in to post a comment.