Publicidade

As ações da Eletrobras (ELET3;ELET6) reagiram de forma positiva na véspera a novas mudanças de gestão na companhia, que se seguiram após a saída do CEO Wilson Ferreira Júnior em agosto.

A companhia anunciou ontem que Elvira Baracuhy Cavalcanti Presta apresentou ao Conselho de Administração sua renúncia ao cargo de vice-presidente Financeira e de Relações com Investidores da companhia. Em razão disso, o Conselho de Administração elegeu Eduardo Haiama como novo CFO da Eletrobras.

Na avaliação do JPMorgan, a notícia já havia sido surgido na imprensa e, portanto, não foi uma surpresa completa. A saída de Elvira foi vista por muitos como um movimento natural depois que o ex-CEO Wilson Ferreira Jr. deixou a empresa.

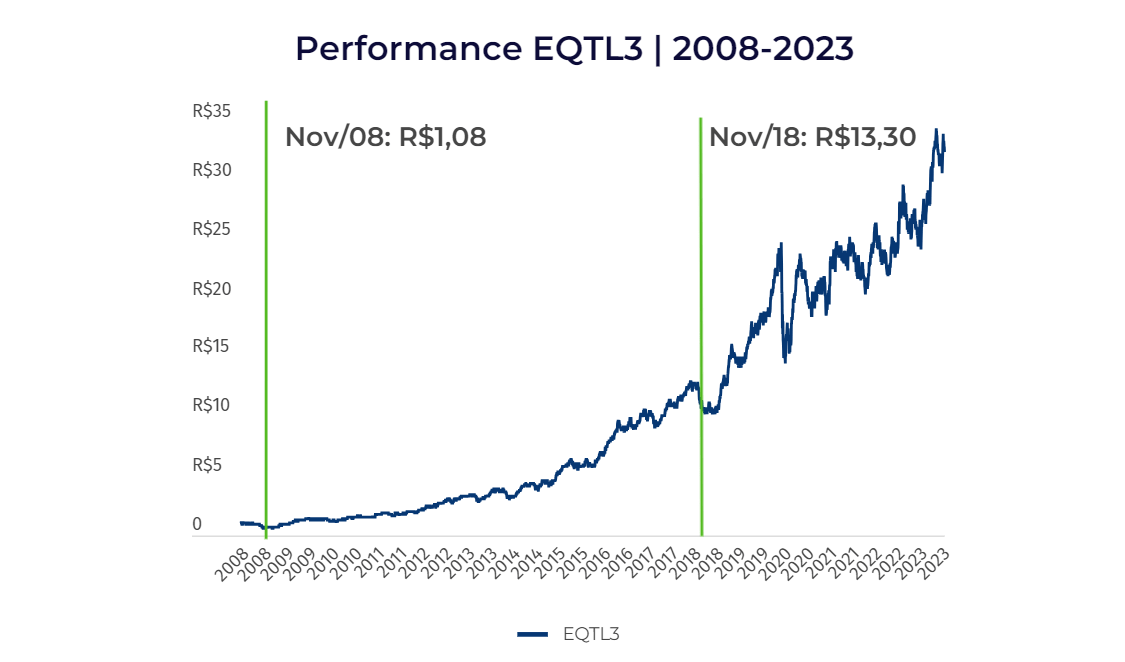

O novo nome animou o mercado, conforme destacou o JPMorgan, uma vez que o novo executivo da empresa foi CFO da Equatorial Energia (EQTL3) entre 2008 e 2019, sendo bem sucedido em cases de sucesso de turnaround no segmento de distribuição. Ele estava fora do setor de energia desde 2019.

Ele foi visto como preparado para continuar o trabalho de Elvira e continuar com a proposta de redução de custos, responsabilidade na gestão, otimizações fiscais, entre outras atribuições.

Mas, além da continuidade do trabalho de Elvira (também elogiado pelo mercado), haverá mudanças na Eletrobras?

O Citi lembra que, durante o período de Haiama como CFO da Equatorial, o preço das ações EQTL3 se multiplicou em 15 vezes, enquanto a empresa expandiu as operações para várias outras concessões (Pará, Alagoas e Piauí), sendo um bom presságio para a companhia.

A companhia também investiu cerca de R$ 4 bilhões no segmento de transmissão (durante um período de difíceis condições financeiras no Brasil). Ele estava entre os líderes de uma das empresas de utilities mais bem-sucedidas do país (e assumiu um assento no conselho após deixar o cargo de CFO).

“Vemos essa como uma mudança muito importante para a Eletrobras”, apontou.

Continua depois da publicidade

Na mesma linha, a Genial destaca que Haiama tem um longo e bem sucedido histórico como analista de investimentos sell-side do setor de energia elétrica (Banco Pactual, entre Março/2004 e Novembro/2008) e depois como executivo do setor no cargo de CFO da Equatorial, “que é um dos cases mais brilhantes do setor de energia elétrica em termos de execução, alocação de capital, gestão, cultura corporativa, governança e em praticamente todos os quesitos desejáveis de uma empresa de capital aberto em bolsa”.

“A performance da EQTL3 ao longo do tempo fala por si só. Se por um lado as notas de bastidores publicadas na mídia desde a saída do antigo CEO da Eletrobras mencionavam conflitos com acionistas minoritários relacionada a celeridade do turnaround da empresa, achamos que a nomeação de Haiama deve trazer um bom endereçamento sobre esse ponto”, avalia.

O Citi ainda reforça que Ivan Monteiro, novo CEO da Eletrobras, tem acelerado a velocidade de venda de ativos, trouxe um novo chefe de RI e agora está trocando o CFO.

Continua depois da publicidade

“A Eletrobras precisa (e tem o arcabouço legal que o permite) melhorar a comunicação, a agilidade na tomada de decisões, bem como transformar sua rapidez na tomada de decisões e a sua cultura por dentro”, apontam os analistas.

Segundo o banco americano, a gestão anterior teve um papel muito importante na redução de algumas ineficiências da empresa, bem como na viabilização da privatização. “Os desafios agora, porém, são diferentes e as mudanças que Monteiro está implementando são fundamentais”, aponta.

Algumas das questões que a companhia são internas, mas outras são externas (envolvendo o cenário macro e também relações com o governo, com pressão da União para reestatização ou aumento do poder na empresa), avalia a instituição.

Continua depois da publicidade

“A diretoria pode fazer com que as questões externas sejam melhor compreendidas”, ressalta, citando o comportamento dos preços da energia e o relacionamento institucional com as partes interessadas.

“Nenhum milagre será alcançado, mas estamos otimistas quanto às mudanças”, complementa.

As ações têm sofrido em múltiplas frentes, com os ativos ELET3 em queda acumulada de 15% em 2023, enquanto ELET6 caem 7%, com questões como de preço de energia no radar.

Continua depois da publicidade

“As questões de comunicação e culturais, porém, levaram a comunidade de investidores a avaliar os riscos com um desconto muito maior. Isso levou partes da comunidade de investidores a abandonarem as ações e considerarem a Eletrobras ‘ininvestível’ (um exagero). Os atuais ventos de mudança deverão ajudar a enfrentar este pessimismo excessivo e a normalizar a situação, na nossa opinião”, apontam os analistas.

Eles têm recomendação de compra para a ação ELET3 e possuem preço-alvo de R$ 51 para ELET3 (ação ON), ou potencial de alta de 41% frente o fechamento da véspera.

A Genial Investimentos reduziu nesta semana o preço-alvo para as ações ELET3 de R$ 52 para R$ 47,50 (upside de 31%), mas manteve recomendação de compra para os papéis.

O preço-alvo revisado para baixo é reflexo da manutenção dos preços de energia de longo prazo abaixo do estabelecido no momento de sua privatização (considerando em suas estimativas R$ 100/MWh, ou megawatt para 2023-2025 e R$130/MWh a partir de 2026), menor GSF (medida de risco hidrológico) para os próximos anos, em função do maior despacho de fontes intermitentes em detrimento da energia hidráulica (consideramos um GSF de 90% para o longo prazo) e aumento da taxa de desconto utilizada em seus modelos (devido principalmente as altas taxas de juros dos títulos americanos).

“Mesmo com todos esses fatores negativos pairando sobre a empresa, aos atuais níveis de preços, vemos a empresa negociando com retorno potencial de 33% (+1,5% dividend yield esperado para 2023)”, reforça a Genial.

Os analistas da casa acreditam que todos esses fatores negativos já estejam refletidos no preço e, com o passar dos trimestres, à medida que o turnaround da empresa avance e melhore em termos operacionais, veem grande espaço para o crescimento da Eletrobras.

O JPMorgan também tem recomendação equivalente à compra, overweight (exposição acima da média do mercado) para as ações ELET3, com preço-alvo de R$ 54 (upside de 49%). Segundo compilação feita pela Refinitiv, todas as nove casas que cobrem o papel ON da elétrica têm recomendação de compra, com preço-alvo médio de R$ 57,70 (upside de 59%).

You must be logged in to post a comment.