Publicidade

Diversos analistas de mercado têm destacado que, após a privatização, as ações da Eletrobras (ELET3;ELET6) são uma boa oportunidade de investimentos no setor elétrico. Contudo, qual classe de ações da companhia representa uma melhor oportunidade de ganhos? Habitualmente, a dúvida recai sobre as duas ações mais líquidas, a ordinária ELET3, com direito a voto, e a preferencial classe B ELET6, com preferência por dividendos.

No acumulado de 2022 até a última sexta-feira (9), a ELET3 subia 38% e ELET6 tinha alta de 47%. Contudo, na visão dos analistas do Goldman Sachs, a ação preferencial da companhia (ELET6) deveria ter um desempenho ainda melhor frente o ativo ordinário (ELET3).

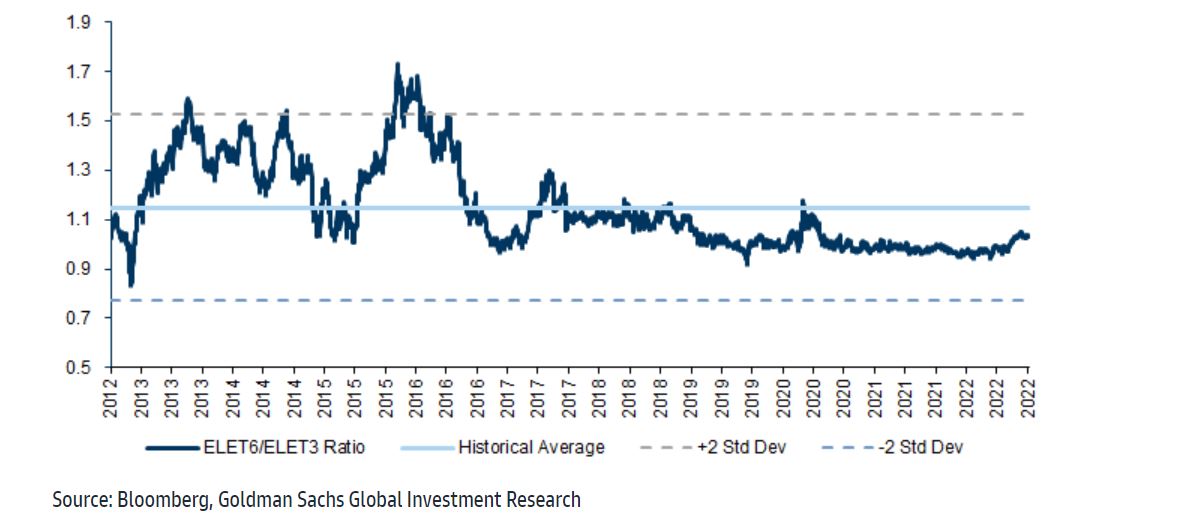

Os analistas do banco destacam que a atual relação de 1,025 vez entre os papéis ELET6 e ELET3 (com ELET6 fechando a sessão da véspera a R$ 47,19 e ELET3 a R$ 45,99, a relação era de 1,026) não é consistente com o spread (diferença) justo de 1,1 vez, com base no diferencial de dividendos. Ou seja, ELET6 deveria valer 10% a mais do que ELET3 e não 2,5%, como no cenário atual.

Cabe ressaltar que a Eletrobras pagou neste mês R$ 1,61 de dividendo para detentores de ações preferenciais e R$ 0,77 para detentores de papéis PN, com base na posição acionária de 22 de abril.

De acordo com o estatuto social da Eletrobras, os acionistas da ELET6 (PNB) têm direito a um dividendo anual de 6% do capital social da empresa e têm direito a receber dividendos 10% superiores aos dos acionistas da ELET3 (ON). Dado que os fluxos de caixa para os acionistas da ELET6 é 10% superior aos fluxos de caixa para os acionistas da ELET3, o valor justo por ação da ELET6 também é superior ao da ELET3, refletindo essa diferença.

ELET6, avaliam os analistas, negocia abaixo dos níveis históricos de 1,15 vez dos últimos dez anos frente ELET3 e abaixo dos fundamentos. “Com o dividendo mais alto estipulado pelo estatuto da empresa, não achamos que a ELET6 mereça um controle ou desconto de liquidez relevante para a ELET3”, apontam.

Continua depois da publicidade

Confira a relação entre as ações ELET6 e ELET3 nos últimos 10 anos, de acordo com gráfico elaborado pelo Goldman Sachs:

“Embora tenhamos visto algum aumento desse spread desde o início do ano [com maior alta de ELET6 ante ELET3 em 2022], acreditamos que uma possível migração para o Novo Mercado [maior nível de governança corporativa da B3, permitindo apenas ações ON] será o gatilho para o aumento do spread, e vemos um ganho potencial de até 7,5% para atingir os níveis de fundamento, com uma possível queda limitada de 2,5%”.

Ao explicarem por que veem o spread subindo no curto prazo com esse movimento, os analistas lembram que, desde o início das discussões sobre a privatização da elétrica (em 2019), o spread diminuiu, o que atribuíram à expectativa dos investidores de que a empresa poderia migrar para o segmento do Novo Mercado) com um spread menor.

“Embora vejamos uma possível migração como possível, à medida que a empresa evolui de estatal para um player privado , argumentamos que a combinação de ações deve ocorrer em uma relação de troca que respeite o spread de dividendos de 1,1 vez”, avaliam, lembrando que Wilson Ferreira Jr. deve assumir o cargo de CEO da empresa até o dia 20 de setembro. Após isso, o Goldman espera ouvir os primeiros passos do plano de recuperação da empresa, potencialmente incluindo melhorias na governança corporativa.

O Goldman também não acredita que a ELET3 mereça um prêmio de controle, uma vez que, após a recente privatização, ela se tornou uma companhia de capital pulverizado, sem um acionista controlador. Isso por si só já reduz a possibilidade de um prêmio de controle. Além disso, os acionistas da Eletrobras PN também têm assento no conselho de administração (ocupado por Pedro Batista na atual formação do conselho).

Além disso, embora a ELET3 seja uma das ações mais líquidas do setor, os analistas não acreditam que a ELET6 mereça um desconto de liquidez, pois também está entre as ações mais líquidas de sua cobertura cobertura, com cerca de US$ 33 milhões de volume médio diário de negociação, comparável à Equatorial (EQTL3). “Ao mesmo tempo, notamos que cerca de 87% das ações ELET6 são de propriedade do mercado, contra apenas 57% da ELET3, o que aumenta o free float em relação ao total de ações”, reforçam.

Continua depois da publicidade

Os analistas do Goldman têm recomendação de compra para ambas as classes de ativos, com preço-alvo de R$ 61 para ELET3 e um preço-alvo de R$ 67 para ELET3 (ou um valor 9,83% maior frente os ativos ordinários). Os potenciais de valorização respectivos são de 32,6% e 42% frente o fechamento da última segunda-feira (12).

You must be logged in to post a comment.