Publicidade

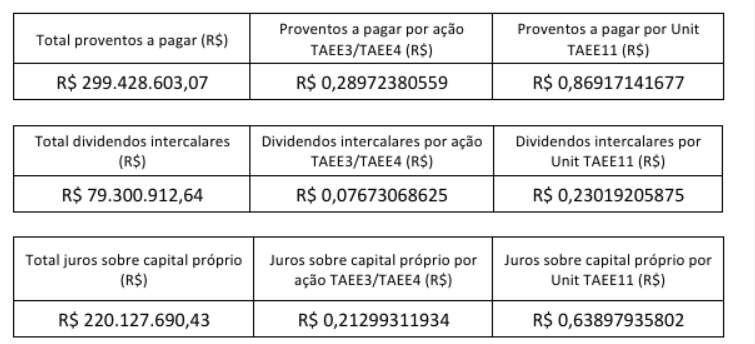

A Taesa (TAEE11) apresentou resultados no segundo trimestre ligeiramente abaixo das expectativas. Em paralelo, a companhia elétrica anunciou R$ 220 milhões em juros sobre o capital próprio (JCP) e R$ 79 milhões em dividendos, totalizando R$ 299 milhões (100% de payout), o que implica um rendimento de 2,3% (líquido de impostos), a serem pagos em 27 de novembro. As ações são negociadas ex-direitos a partir de 19 de agosto.

Veja a tabela com os valores abaixo:

Apesar da Taesa ter apresentado um desempenho operacional de alta qualidade no segmento de transmissão de energia, o Morgan Stanley manteve recomendação underweight (equivalente à venda) para a Taesa, com preço-alvo de R$ 30, citando avaliação pouco atrativa, alta alavancagem e riscos nos próximos leilões de transmissão, apesar do bom desempenho operacional.

Vibra x Ultrapar: qual distribuidora de combustíveis se saiu melhor no 2T25?

Mesmo num cenário adverso, a Ultra reportou números acima do esperado e desempenho superior ao de seu principal concorrente

HAPV3: ações da Hapvida saltam após resultados e expectativas de crescimento

Empresa enfatizou suas fortes expectativas de crescimento da base de beneficiários em teleconferência

O JPMorgan, por sua vez, aponta que o desempenho do Ebitda (lucro antes de juros, impostos, depreciações e amortizações) ficou pressionado por receitas regulatórias menores do que o esperado, refletindo o atraso na entrada em operação de um projeto greenfield (linha de transmissão Ananai), e por despesas operacionais 15% acima das estimativas, devido a provisões e custos maiores em subsidiárias.

A dívida líquida da companhia aumentou R$ 140 milhões no trimestre, mantendo a alavancagem estável em 4,1 vezes a relação entre dívida líquida e Ebitda. Com isso, o JPMorgan manteve recomendação equivalente à venda, com preço-alvo de R$ 30,50.

Já a Genial Investimentos avaliou que a Taesa reportou resultados em linha com suas estimativas e com o consenso de mercado. A companhia apresentou crescimento de 5,3% no Ebitda regulatório na comparação anual, impulsionado por receitas mais robustas com a entrada de Pitiguari e reforços da Novatrans, parcialmente compensadas por custos mais altos, especialmente devido ao aumento das provisões.

A corretora destacou que os principais pontos a serem observados são o monitoramento da alavancagem, que se manteve em 4,1 vezes Dívida Líquida/Ebitda, e o desenvolvimento dos projetos da companhia.

Embora a receita tenha avançado com a entrada comercial de um projeto, a Genial classificou o impacto como positivo, mas sem efeito transformacional sobre a performance geral da empresa. O patamar de endividamento foi destacado como um ponto de atenção, diretamente ligado ao desafio de expandir a transmissora para novos ativos. A Genial manteve recomendação neutra e preço-alvo de R$ 16.

O BTG, por sua vez, destacou que a receita líquida foi de R$ 621 milhões, impulsionada por energização de ativos, reforços e reajustes da RAP atrelada ao IPCA, compensando deflação em RAPs atreladas ao IGP-M. Enquanto isso, o lucro líquido regulatório foi de R$ 299 milhões, acima do esperado, apoiado por menores despesas financeiras e créditos tributários.

Continua depois da publicidade

O BTG manteve recomendação de venda e preço-alvo de R$ 35.