Publicidade

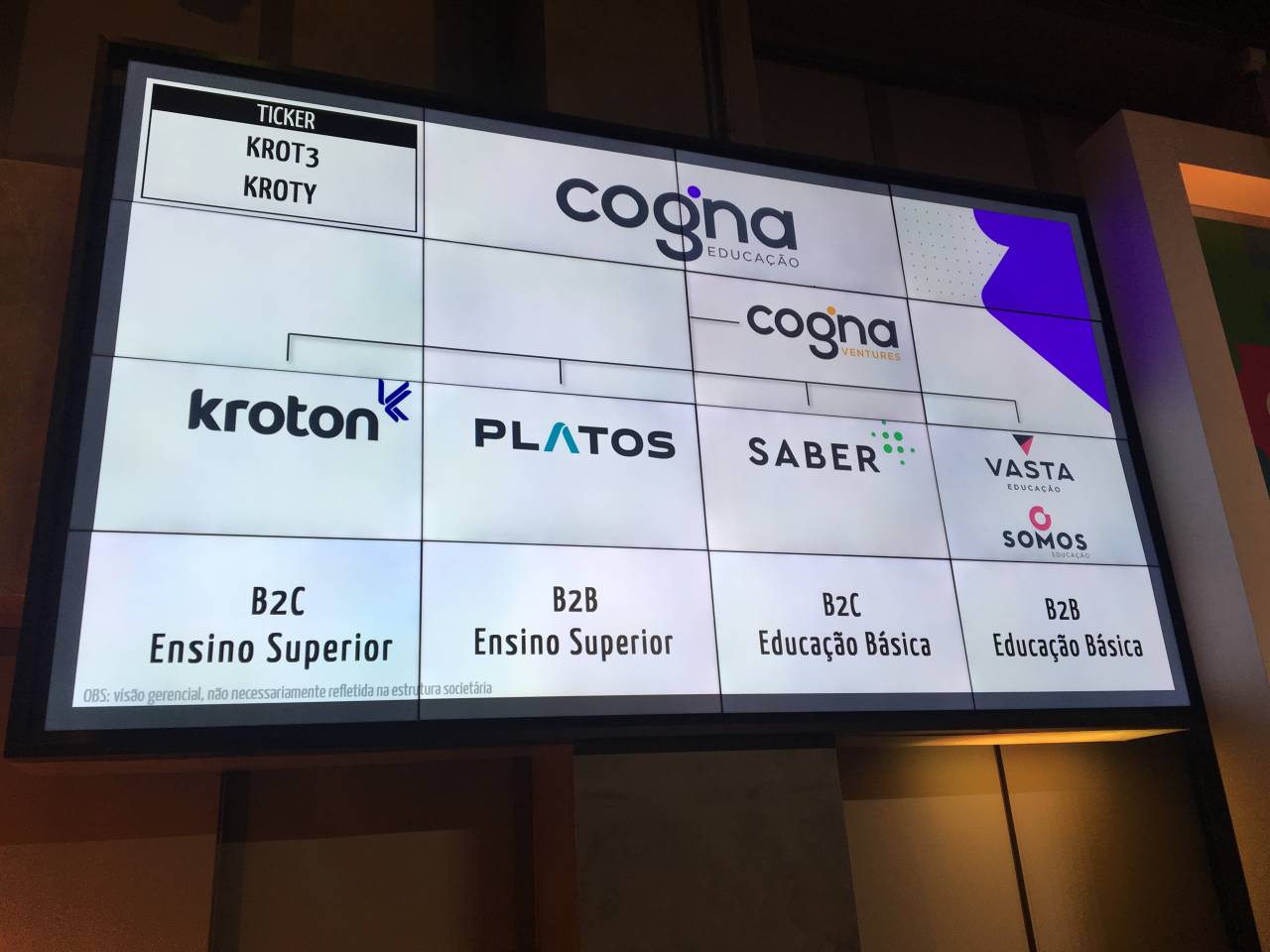

Os momentos de glória voltaram para a Cogna (COGN3)? A ação da companhia de educação dispara mais de 240% no acumulado do ano, mostrando a recuperação da dona da Kroton, Vasta e Saber e registrando o melhor desempenho entre os ativos do Ibovespa em 2025. Mas a alta vai perdurar?

Analistas estão divididos sobre a ação, mas com tendência a maior otimismo para os ativos. De acordo com compilação feita pela Refinitiv com analistas que cobrem o ativo, 4 possuem recomendação de compra, 6 têm manutenção para COGN3 e apenas 1 recomenda venda.

O Bradesco BBI é um dos bancos que possuem recomendação equivalente à compra (outperform, desempenho acima da média) para o ativo e que recentemente endossou visão positiva, bem como preferência pelo papel (top pick) no setor, após encontro com o CEO e CFO da companhia. Em relatório a clientes, os analistas citaram “valuation” e forte “momentum” de resultados.

Na reunião, o BBI relatou que a administração pareceu altamente otimista em relação ao 2S25 (segundo semestre de 2025) e 2026, com base em: (i) um forte desempenho de captação no 2S25 nas modalidades de ensino presencial e de ensino à distância (EAD); (ii) um potencial aumento na captação impulsionado pela medida governamental relacionada à isenção do imposto de renda prevista para 2026; (iii) uma oportunidade considerável no segmento Business-to-Government (B2G), que deverá crescer em 2025, apesar de uma forte base de remuneração; e (iv) o alto crescimento contínuo nos negócios de educação básica da Vasta.

Leia mais:

- Bradesco (BBDC4): em alta de quase 70% no ano, vale a pena investir no bancão?

- Klabin perde fôlego, mas expansão em papéis levanta a dúvida: vale a pena investir?

Em relação à nova regulamentação: (i) o impacto nos custos em 2026 deve ser insignificante, visto que a implementação só começará em 2027 devido a um período de transição de 2 anos; (ii) o impacto na receita deve ser limitado aos programas de enfermagem EAD e, a curto prazo, dependerá de uma nova regulamentação (prevista para o final do ano) que introduza um processo acelerado para credenciar centros como faculdades, a fim de manter a oferta de programas.

“No entanto, se essa regulamentação não for promulgada, a Cogna espera prosseguir com o processo regular de credenciamento, que geralmente leva cerca de 18 meses”, aponta.

O preço-alvo é de R$ 3,50, com base na avaliação (7 vezes o P/L, ou preço sobre lucro, e rendimento de Fluxo de Caixa Livre recorrente para 2026 de 12%, com espaço para revisão para cima) e forte impulso nos lucros.

O BBI avalia esperar que a receita da Kroton cresça dois dígitos no terceiro trimestre (3T25), com captações robustas e mix positivo. “A empresa também pretende reduzir significativamente o uso de reverse factoring (prática financeira em que uma empresa utiliza um intermediário financeiro para antecipar o pagamento a seus fornecedores, com base em suas próprias condições de crédito) reforçando o processo de desalavancagem e eficiência financeira”, aponta.

Continua depois da publicidade

Também olhando para o 3T25, com números a serem divulgados no dia 6 de novembro após o fechamento do mercado, o BTG Pactual espera que a Cogna apresente resultados sólidos, com a Kroton impulsionando o crescimento consolidado da receita, suportado por maior avanço de volumes no ensino digital.

Vasta e Saber devem refletir o trimestre de baixa sazonalidade habitual. “Projetamos receita líquida consolidada de R$1,4 bilhão (+12% a/a). O EBITDA ajustado deve atingir R$ 393 milhões (+2% na base anual), com margens menores ante o 3T24, uma vez que o trimestre reflete um nível normalizado de provisões — enquanto o 3T24 foi beneficiado por uma reversão pontual.

O Bank of America, também projetando o balanço, espera que as receitas continuem crescendo em ritmo forte (+13% ano a ano), apoiadas pelo forte desempenho da Kroton e da Vasta.

Continua depois da publicidade

O Goldman Sachs reforçou recomendação de compra para os ativos também de olho na temporada do 3T25.

“Mantivemos, em grande parte, nossas estimativas consolidadas de receita, mas estamos um pouco mais otimistas em relação à receita semipresencial após o novo marco regulatório para o Ensino a Distância (EAD). Embora tenha impacto limitado na receita da Kroton esperado para 2025 (+0,4% em relação ao modelo antigo), estamos mais otimistas em relação ao ciclo de captação de inverno, que esperamos ser mais forte do que estimamos anteriormente em nosso modelo”, avalia.

O impulso deve ocorrer pelas campanhas de marketing mais robustas da empresa (e dos outros principais grupos educacionais) antes do novo marco regulatório do EAD. Isso afeta principalmente os cursos de enfermagem, que devem migrar de híbridos para totalmente presenciais até meados de setembro, assim como cursos como administração, contabilidade e outros programas que não permitirão o EAD integralmente daqui para frente.

Continua depois da publicidade

Leia também:

- Confira o calendário de resultados do 3º trimestre de 2025 da Bolsa brasileira

- Temporada de balanços do 3T25 ganha destaque: veja ações e setores para ficar de olho

O Santander também destacou, em recente reunião com investidores de Rio de Janeiro e São Paulo, a Cogna como uma das ações com visão mais otimista por parte do banco entre empresas de saúde de educação, ao lado da Hypera (HYPE3).

Contudo, entre os gestores, a Cogna prece estar fora do radar. “Ficamos surpresos com a posição muito baixa na Cogna, já que apenas um investidor detém a ação. Somos otimistas com a Cogna devido ao seu potencial forte momento de lucros, baixa posição entre os investidores, avaliação ainda razoável e potencial de alta em relação às estimativas do consenso”, avaliou.

Continua depois da publicidade