Publicidade

SÃO PAULO – O resultado da Cogna (COGN3) era um dos mais esperados da temporada de balanços do quarto trimestre de 2020. Além de ser uma das ações que mais vêm chamando a atenção dos investidores pessoas físicas na Bolsa, a empresa registra uma queda de quase 60% no último ano e realizou uma grande reestruturação em 2020, cujos efeitos têm sido monitorados de perto pelo mercado.

“Toda pessoa física da Bolsa tem Cogna”, brinca Pedro Lang, head de renda variável da Valor Investimentos. As ações também estão entre as mais comentadas nas redes sociais por influência dos chamados “fintwts”, já que alguns deles defenderam recentemente que as ações atingiriam R$ 15 ou até mais – e outros rebateram dizendo que não haveria a menor chance, criando um debate em torno das ações.

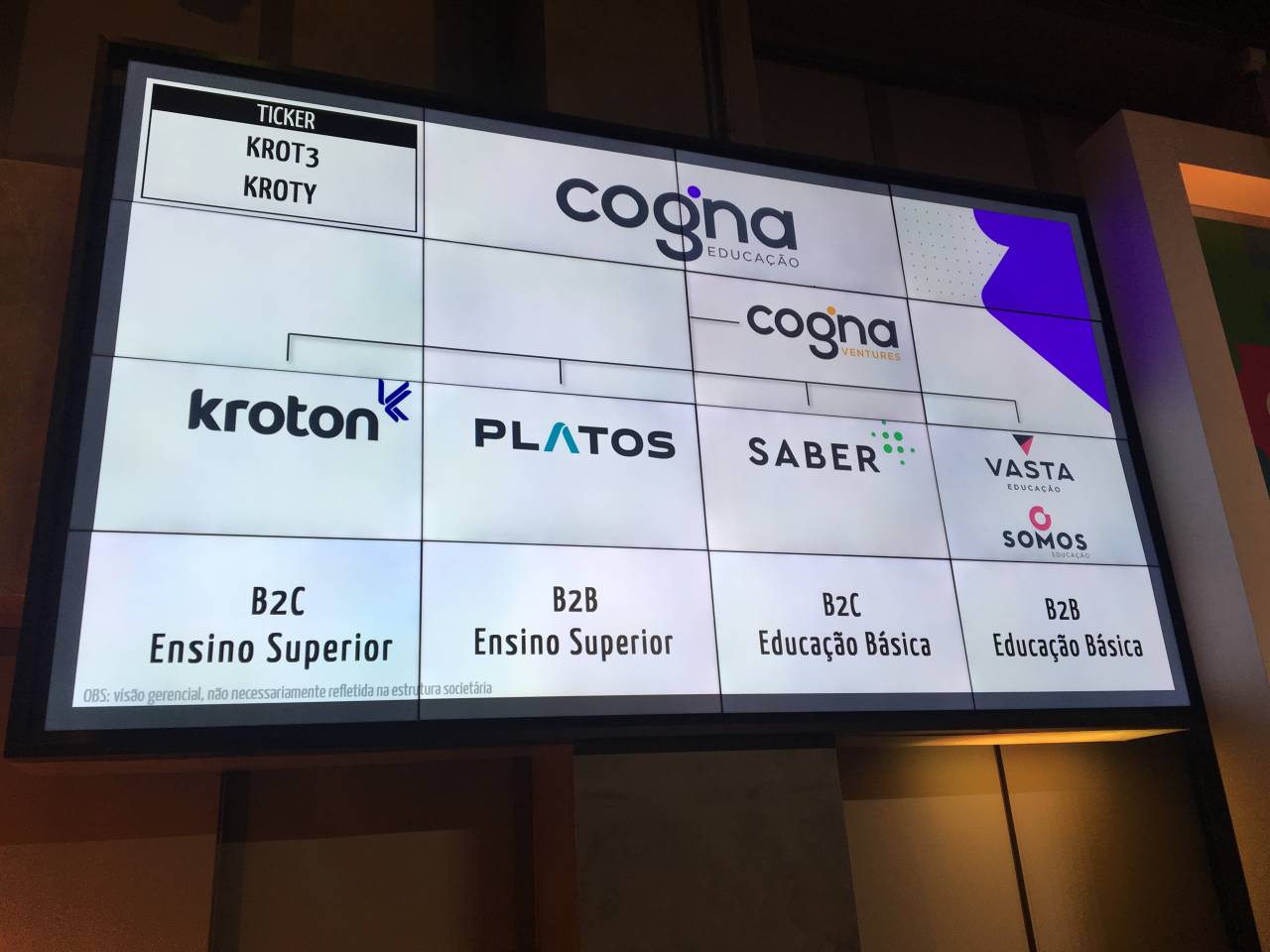

A Cogna é a maior empresa de educação no país, controladora da Anhanguera, Pitágoras, Somos, Kroton e Vasta. De todos os negócios, a Kroton foi o maior alvo da reestruturação do grupo, anunciada em agosto do ano passado, e é o principal ponto de atenção do grupo, segundo os analistas de mercado. Os investidores estavam de olho se as mudanças já poderiam ter gerado frutos, mesmo em um contexto bastante desafiador por conta da pandemia.

O resultado da companhia foi revelado na manhã desta quarta-feira (31) e, a princípio, decepcionou. O prejuízo consolidado totalizou R$ 4,1 bilhões no quarto trimestre de 2020 um salto de 2.280% em relação à perda de R$ 168 milhões um ano antes.

O número foi afetado principalmente pela baixa contábil de ativos da Kroton e da Saber, que somou R$ 3,3 bilhões. Essa baixa é o chamado impairment, que acontece quando o valor de um ativo é atualizado e fica abaixo do valor que vinha sendo registrado no balanço. Nesse caso, o valor é atualizado no balanço, e a empresa registra a baixa contábil, ou seja, ela tem uma perda, mesmo que nenhum caixa tenha, na prática, saído da empresa.

Além do impairment, o prejuízo no trimestre também foi causado pelo aumento de provisões contra inadimplência e pela piora no desempenho operacional. No trimestre, as provisões para créditos de liquidação duvidosa (PCLD) saltaram 105,4%, a R$ 703 milhões, enquanto as despesas operacionais subiram 72,1%, a R$ 331 milhões. A receita líquida, por sua vez, caiu 14,9%, a R$ 1,6 bilhão.

Excluindo a amortização do intangível e a mais valia de estoques (ambos também efeitos não-caixa), a Cogna registrou prejuízo líquido ajustado de R$ 589 milhões. O número é bem menor do que o prejuízo consolidado de R$ 4,1 bilhões, mas ainda assim pior do que o lucro de R$ 51,6 milhões um ano antes.

Já no acumulado de 2020, a Cogna registrou um prejuízo líquido de R$ 5,805 bilhões, revertendo lucro líquido de R$ 242,6 milhões de um ano antes.

Por que as ações subiram?

Olhando para esses números, a expectativa era de que os ativos COGN3 tivessem uma sessão de queda após o resultado, com dados nada animadores e mostrando ainda o cenário de dificuldades para a companhia. No começo da sessão, os ativos COGN3 chegaram a cair 2,59%, a R$ 3,76. Porém, ainda durante a manhã, as ações viraram para expressiva alta, de 6,48%, a R$ 4,11, na máxima do dia. Ao fim do dia, os papéis amenizaram a alta, mas ainda assim fecharam em alta de 3,11% a R$ 3,98.

Continua depois da publicidade

Para o head de renda variável da Valo, os papéis passaram a subir após o impacto inicial porque os resultados vieram “menos negativos” do que o esperado. “Os investidores estavam esperando um balanço muito, muito ruim. O papel teve uma forte queda em 2021, de mais de 12%. Então as ações sobem simplesmente porque os números vieram menores piores do que a expectativa”, diz.

Outra explicação ainda para a virada seria o fato de que o prejuízo bilionário pode ter assustado à primeira vista, mas conforme os números foram digeridos e relatórios de bancos foram divulgados, analistas também interpretaram que boa parte do resultado negativo é atribuída a efeitos não recorrentes. Assim, os números negativos foram registrados em decorrência da opção da companhia por “limpar de uma vez” as baixas contábeis em 2020.

Essa foi a observação feita pelo Morgan Stanley em seu relatório sobre os resultados, intitulado como “Uma verdadeira limpeza” [para o balanço da Cogna].

Continua depois da publicidade

Os analistas destacaram que a operação de educação presencial da empresa está sob pressão, já que a Cogna está promovendo uma forte desalavancagem operacional (renegociando contratos, pagando multas, etc.), o que gera um impacto nas margens no curto prazo. “A Cogna está aproveitando este momento para contabilizar as perdas de R$ 3,3 bilhões no balanço do quarto trimestre de 2020 e também os ajustes em provisões”, diz o relatório.

Em uma análise inicial sobre os resultados, o Credit Suisse destacou a despesa de R$ 1,6 bilhão com provisões no quarto trimestre e o prejuízo bilionário. Mas, por outro lado ressaltou que o fluxo de caixa operacional da empresa foi marginalmente positivo. A companhia registrou, no consolidado de 2020, crescimento de 17% na geração de caixa operacional pós-capex (GCO), que atingiu R$ 240 milhões, acima do guidance [projeção] indicado ao mercado, que era de R$ 230 milhões. O resultado operacional mostra que, apesar de todo o prejuízo, a empresa conseguiu gerar caixa.

Renegociação de covenants

Um outro ponto que chamou atenção no balanço foi o anúncio feito pela empresa de que vai negociar covenants com detentores de debêntures .

Continua depois da publicidade

Essa negociação ocorrerá porque a relação dívida líquida/Ebitda ajustado dos últimos 12 meses situou-se em 3,23 vezes, acima do nível de 3 vezes pela segunda vez alternada. “Embora isso não caracterize quebra de covenants, iniciaremos as negociações com os debenturistas para renegociação de determinados critérios relativos aos covenants”, afirmou a companhia no release de resultados, ressaltando que tal desempenho reflete lançamentos de Provisão para Créditos de Liquidação Duvidosa (PCLD) extraordinários, sem efeito caixa em 2020.

Os covenants são obrigações associadas às debêntures, que preveem garantias aos investidores que compram os títulos. No caso específico da Cogna, os covenants das debêntures referidas preveem que, se a empresa superar o patamar de endividamento de 3 vezes a dívida líquida sobre o Ebitda, a dívida vence imediatamente e o emissor, no caso a Cogna, deve pagar os donos das debêntures. Como o endividamento da empresa ficou em 3,2 vezes, a condição para a execução da dívida estaria posta.

Mas como explica o head de renda variável da Valor Investimentos, os detentores dos títulos não devem exigir a execução da dívida e devem negociar com a Cogna. “Até para o credor é ruim não fazer a negociação porque a empresa poderia não ter como pagar imediatamente. Então, provavelmente, a Cogna vai propor pagar uma taxa mais cara ou prazo mais curto”, diz Lang.

Continua depois da publicidade

Otimismo para atingir metas

Durante a teleconferência com analistas de mercado para falar sobre os resultados, a Cogna também traçou uma perspectiva mais positiva para a companhia, ainda que avaliando o cenário como desafiador no curto prazo.

De acordo com os executivos, o ciclo de captação de alunos para ensino presencial da Kroton segue atingido pelos impactos das medidas de isolamento social, mas rematrículas de veteranos “marginalmente positivas” e boas perspectivas no ensino à distância dão confiança para que a Cogna mantenha as metas para 2024, além de destacarem que reestruturações que precisavam ser feitas foram completadas em 2020.

A Cogna tem a meta de entregar em 2024 lucro antes de juros, impostos, depreciação e amortização (Ebitda) recorrente de R$ 2,4 bilhões. Em 2020, o Ebitda recorrente, excluindo o impacto de provisão complementar para inadimplência de alunos, foi de cerca de R$ 1,1 bilhão, ante R$ 2,35 bilhões em 2019.

“O que nos dá conforto de que a recuperação [dos negócios] está acontecendo é que já fizemos todos os ajustes necessários em contas a receber, então não vai haver surpresas em 2021”, disse Rodrigo Galindo, presidente da Cogna. “Já fizemos todos os ajustes nos campi, que era o que estava pressionando a capacidade de geração de caixa da Kroton”, acrescentou o executivo, estimando que a unidade vai apresentar crescimento de Ebitda em 2021.

O CEO da companhia de educação ainda citou que, em 2020, a Cogna promoveu mudanças em 45 unidades da Kroton, incluindo fechamento de campi e mudanças para novos endereços mais rentáveis. “Foram movimentos de trazer a operação para o tamanho que ela precisa assumir hoje em um mundo mais digital.”

Para o presidente da Cogna, após a provisão adicional de R$ 415 milhões no quarto trimestre para inadimplência, a empresa está confortável com o nível de provisões para este ano.

Ao ser perguntado sobre o ritmo de novas matrículas no início deste ano, Roberto Valério Neto, presidente da Kroton, apontou que a empresa continua vendo o ensino presencial pressionado, mas segue disciplinada do ponto de vista de preços e oferta. “Aprendemos ao longo do tempo que vale mais um bom aluno pagante do que um aluno que não paga ou que tem um risco de evasão muito grande”, disse o executivo, apontando que as mensalidades estão em um nível “estável a marginalmente crescente”.

Além disso, Valério Neto destacou que a reestruturação feita na Kroton leva a perspectivas “bem positivas” para o ensino a distância (EAD) e híbrido, alvo dos investimentos da empresa em digitalização, principalmente após a pandemia.

Já no segmento de sistemas de ensino e digitalização de escolas básicas, explorado pela Vasta, a expectativa da Cogna é de mais dificuldade neste ano para transformar contratos anuais de assinaturas de serviços (reunidos sob a métrica ACV) acertados anteriormente em receita. “A quebra de receita em 2021 deve ser superior à quebra de 2020”, disse o presidente da Vasta, Mario Ghio.

O executivo afirmou que a empresa segue ativa na estratégia de fusões e aquisições, prospectando 77 alvos atualmente, a maioria de companhias de tecnologia de educação, as chamadas “edtechs”.

Hora de (man)ter a cautela?

Os resultados não foram tão ruins como pareciam à primeira vista e os executivos da Cogna destacaram perspectivas de recuperação para a Cogna.

Mas, mesmo assim, a maior parte dos analistas que cobre o papel segue cautelosa. De acordo com compilação feita pela Refinitiv, de 13 casas que cobrem o ativo, dez possuem recomendação neutra, dois recomendam venda e só um recomenda compra. Apesar disso, o preço-alvo médio é de R$ 6,45, uma alta de 62% em relação ao fechamento desta quarta-feira.

Entre os reticentes, estão os analistas do Morgan Stanley. Apesar de destacarem que a empresa aproveitou o mau momento para “limpar” os resultados, eles ainda assim avaliaram que os resultados foram fracos e abaixo das estimativas.

Além disso, reforçaram preferência por outras companhias do setor: “Pelos preços atuais, continuamos a preferir empresas defensivas (com maior exposição ao setor de saúde) e expostas a possíveis ganhos com fusões e aquisições”. Dentre elas, Yduqs (YDUQ3, com recomendação de compra e preço-alvo de R$ 41) e Afya (recomendação de compra e preço-alvo US$ 27,50 para as ações, que são listadas na Nasdaq). Para a Cogna, o banco tem recomendação equalweight (exposição em linha com a média do mercado) e preço-alvo de R$ 6.

A XP também foi na mesma linha, destacando que o trimestre da Cogna foi “repleto de eventos não recorrentes”, mas ressaltando que isso não elimina o risco de mais efeitos negativos com provisões ou impairments à frente.

“As dores da reestruturação ainda serão sentidas durante 2021. De acordo com a empresa, haverá um impacto de R$ 143 milhões no resultado e um impacto de R$ 206 milhões no caixa em 2021. […] Embora tenhamos reconhecido o benefício dos ajustes no contas a receber no quarto trimestre de 2020, ainda estamos cautelosos quanto à exposição líquida de R$ 1,1 bilhão no balanço a financiamentos privados que podem levar a ajustes adicionais e impacto no resultado futuro”, avalia Vitor Pini, analista que assina o relatório da XP.

Ele reforça a avaliação de que a Cogna registrou um quarto trimestre altamente pressionado por sua divisão de graduação, a Kroton, com provisão para devedores duvidosos acima do esperado, que levaram ao não atingimento do guidance (das metas) de 2020. Do lado positivo, ele diz que provisão mais elevada ajudou a reduzir o ciclo de contas a receber em 39 dias, para – um nível ainda elevado – de 171 dias de receita.

Além dos fatores citados, Pini afirma que o cenário macro de curto prazo para o setor permanece nebuloso, “especialmente no que diz respeito ao ciclo de captação de 2021, que provavelmente será impactado negativamente pela segunda onda da Covid no Brasil”. Assim, a XP reitera sua recomendação neutra e o preço-alvo de R$ 5,10 para as ações.

O Bradesco BBI espera que a companhia ainda sinta a pressão dos resultados do ensino superior em seus próximos balanços, especialmente devido a um ciclo de captação no primeiro semestre de 2021 que deverá ser difícil. Mas o banco ressalta que a provisão para devedores duvidosos deva cair dos níveis de 2020 e é provável que a empresa comece a colher alguns benefícios de seu processo de reestruturação.

Além disso, apesar de buscar uma negociação para os covenants, o BBI diz que a alavancagem da companhia continua sendo uma questão fundamental de preocupação para a tese de investimentos. Assim, o banco mantém recomendação neutra para a ação, com preço-alvo de R$ 6.

Enquanto o “esperar para ver” predomina entre os analistas da ação, também há quem aponte que COGN3 já caiu demais e esteja otimista quanto a futuras altas do papel. Em entrevista ao StockPickers no mês passado, Henrique Bredda, gestor da Alaska, destacou que, analisando a relação entre risco e retorno, há muito mais para ganhar do que perder nesta tese, já que há um descrédito do mercado com a empresa. “Descrédito gera desconto”, diz. Confira a entrevista clicando aqui.

“Tudo de ruim que a empresa tem está nos balanços e no preço, mas o banho de sangue já aconteceu em 2020”. A Alaska é dona de 10,05% da companhia e está em seu conselho fiscal.

Quer descobrir como é possível multiplicar seu capital no mercado de Opções? O analista Fernando Góes te mostra como na Semana 3×1, evento online e 100% gratuito. Clique aqui para assistir.