Publicidade

Após quase cinco anos no cargo, o governador do Estado de Minas Gerais, Romeu Zema, enviou uma proposta à Assembleia Legislativa do Estado de Minas (ALMG) para futuramente facilitar o processo de privatização das empresas Copasa (CSMG3) e Cemig (CMIG4).

Para analistas, o passo é positivo para as ações, como destaca o JPMorgan, pois marca o início do processo. No entanto, analistas esperam muita volatilidade ao longo do caminho, uma vez que não deve ser um processo tranquilo.

Atualmente, a constituição do estado exige um referendo público para aprovar a privatização dos serviços de água (Copasa), energia (Cemig) e gás (Gasmig) no estado.

A proposta de emenda de constitucional (PEC) do governo tem como objetivo remover a obrigação do estado de realizar um referendo em relação a privatização de estatais. Além disso, a proposta também reduz o número de votos mínimos para aprovação de tais projetos de maioria qualificada (2/3 dos votos totais da assembleia) para maioria simples (50% + 1 voto).

Depois disso, de acordo com o comunicado, o estado de Minas Gerais enviará as propostas de privatização para a aprovação da ALMG assim que seus estudos de viabilidade forem concluídos. O Estado declarou que pretende concluir as privatizações antes de 2026, quando termina o mandato do atual governador.

“O governador Zema defende a privatização desde o início de seu primeiro mandato em 2019, mas apenas agora parece ter reunido apoio suficiente dentro do governo para enviar o projeto de lei”, diz o JPMorgan. Para alterar a constituição, três quintos (ou 60%) dos deputados estaduais precisam aprovar o projeto de lei, para então, posteriomente, prosseguir com a definição de prioridades entre as empresas e iniciar o modelo e formato do processo de privatização.

Continua depois da publicidade

O Itaú BBA aponta que, se aprovado, esse seria um grande evento tanto para a Cemig quanto para a Copasa, pois melhoraria significativamente as chances de privatização das empresas.

Nesse sentido, o JPMorgan espera uma reação positiva a curto prazo para as ações da Cemig e Copasa, mas também prevê alta volatilidade as notícias, já que esse não deve ser um processo tranquilo.

“Agora investidores devem prestar atenção às condições estabelecidas no projeto de lei e à probabilidade de ser aprovado pela Assembleia”, diz relatório.

O texto agora será discutido pela Comissão de Constituição e Justiça, que tem até 40 dias para aceitar a proposta de emenda e emitir parecer permitindo que a Câmara vote o texto. Segundo notícias recentes, conforme aponta o BBA, o governo do estado de Minas Gerais pretende enviar um projeto de privatização à Assembleia nos próximos meses, embora ainda não esteja claro se incluiria Copasa e Cemig juntas ou se isso seria feito separadamente.

Zema manifestava publicamente o desejo de levar adiante a agenda de privatizações em Minas Gerais (Codemig, Copasa, Cemig), mas seu primeiro mandato enfrentou falta de apoio político na Câmara dos Deputados do estado.

Ainda assim, segundo alguns assessores políticos, a articulação entre o governador e os deputados melhorou em seu segundo mandato. Na véspera, matéria do Jota afirmava que o governador Zema fez algumas movimentações políticas nos últimos meses para nomear novos nomes responsáveis pela articulação política na Assembleia Legislativa.

Continua depois da publicidade

Em recentes interações com a Cemig, o CEO compartilhou um tom positivo sobre os benefícios de uma eventual privatização e melhorias no ambiente político. Ele disse que a renovação antecipada das concessões de usinas hidrelétricas é um forte argumento para avançar nessa agenda, já que quase metade da energia firme da empresa será entregue até 2027, e a Cemig pretende manter o controle desses ativos.

“No entanto, o timing é um desafio fundamental aqui, já que nesse caso a empresa precisaria obter a aprovação da assembleia legislativa antes de novembro”, avalia o BBA.

A XP também avalia que esta é uma notícia positiva tanto para a Cemig quanto para a Copasa. “É o primeiro passo no longo caminho da privatização. Acreditamos que o Governo do Estado de Minas Gerais só enviaria tal proposta se acreditasse que a chance de aprovação é alta”, avalia.

Continua depois da publicidade

No entanto, há várias questões a serem definidas e obstáculos a serem superados, o que explica o cronograma “conservador” apresentado no comunicado. Dentre elas, os analistas da XP destacam: (i) a aprovação das privatizações de cada empresa na ALMG; (ii) a definição do modelo regulatório da Copasa; (iii) o modelo de privatização a ser escolhido (venda de todas as ações, capitalização + venda secundária, entre outros); e (iv) a situação da Gasmig (vendida junto com a Cemig ou separadamente).

Em termos de avaliação, as ações da Cemig são negociadas a uma taxa de retorno real de 11,4% e as da Copasa a 7,7%. Dessa forma, o JPMorgan reitera classificação neutra para ambas as ações, pois não inclui a probabilidade de privatização em seus modelos.

Quanto as estatais valeriam se privatizadas?

Continua depois da publicidade

O Bradesco BBI ressalta que, historicamente, as conversas sobre uma possível privatização da Cemig sempre foram mais difíceis do que a venda da Copasa (para esta última, o prazo presumido para a privatização é meados de 2024, antes das eleições municipais no final de 2024).

Na mesma linha, a XP avalia que a decisão de colocar a privatização em um outro momento também parece sensata, pois vê que há diferentes resistências políticas à privatização de cada empresa (Copasa e Gasmig menos do que a Cemig).

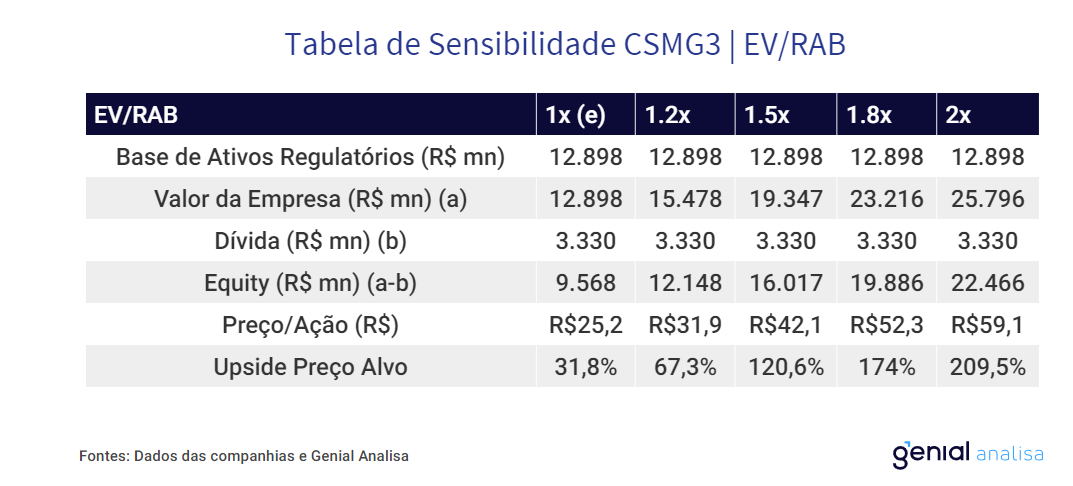

Os analistas do BBI atualizaram seus números da Copasa para refletir os resultados do segundo trimestre de 2023 (2T23) e as recentes iniciativas de redução de despesas operacionais. Por enquanto, seguem com o rating neutro, mas observam que uma Copasa privatizada poderia valer cerca de 1 vez o EV/RAB (EV = enterprise value, ou valor de mercado + dívida líquida”; RAB = base de ativos regulatórios) em 2023, implicando um valor justo de R$ 30 por ação (ou 60% upside).

Continua depois da publicidade

Já uma Copasa estatal, por outro lado, deve valer um EV/RAB de 0,68 vez, implicando um valor justo de R$ 17 por ação (10% de queda versus o preço de mercado atual). O banco mantém recomendação neutra para os ativos, com um preço-alvo de R$ 21 por papel CSMG3.

“Conservadoramente, nosso preço-alvo reflete nossas estimativas para a Copasa estatal. Enquanto o estado de MG está finalmente fazendo progressos concretos em sua agenda de privatizações, ainda faltam várias etapas para chegar lá. Notavelmente, vemos a Copasa negociando a 0,73 vez o EV/RAB, que está próximo da Sabesp [com recomendação equivalente à compra] em 0,76 vez”, destaca.

A Genial também destacou, em análise de sensibilidade, o que esperar para as ações em caso de privatização. “Em relação a Copasa, podemos perceber um potencial de valorização de cerca de 100% a depender do múltiplo que o mercado deve resolver pagar no ativo em meio a um processo competitivo”, avalia. Veja abaixo:

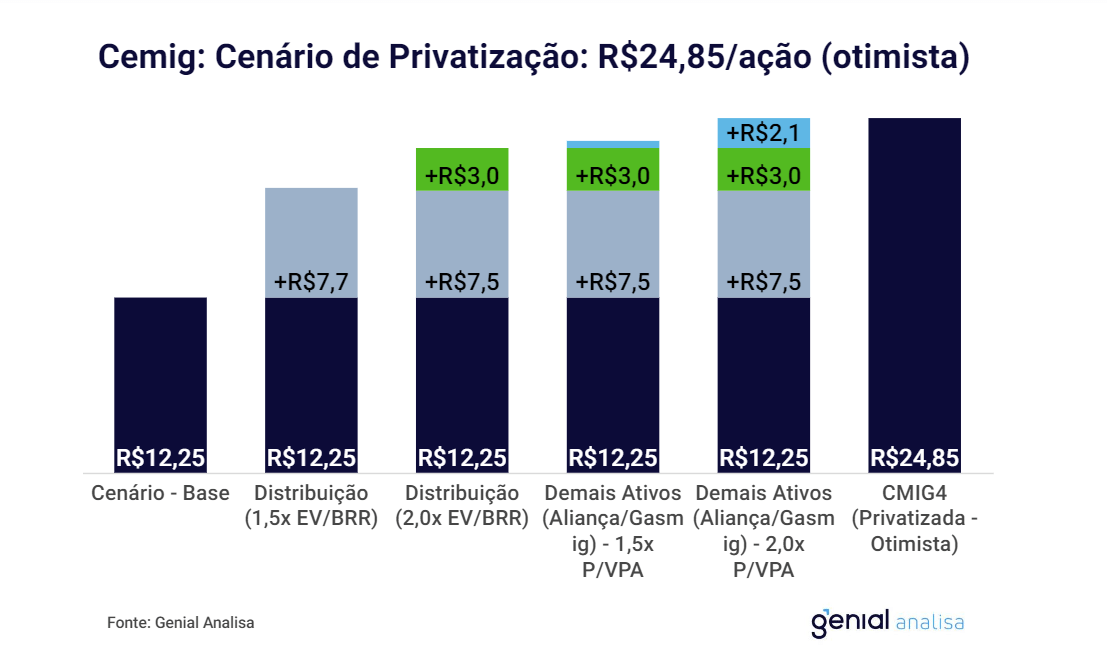

Já para a Cemig, a casa de research relembrou análise de novembro, em que destacou que a empresa mineira tem características muito similares à Copel (CPLE6), elétrica do Paraná privatizada recentemente.

Segundo a Genial, ela passa por desafios muito semelhantes: uma grande estatal de energia em meio à um mercado restritivo para expansão em novos negócios e uma empresa com muita exposição à concessões mais curtas – o que traz um risco a própria rentabilidade e sustentabilidade da empresa no longo prazo.

Para tentar simular o impacto de uma privatização na empresa, os analistas oscilaram sua atual avaliação da empresa em algumas variáveis.

São elas: i) Múltiplo EV/Base de Remuneração Regulatória (BRR) da distribuidora em 1,5 vez a 2 vezes (em suas estimativas, consideram uma BRR de R$ 19 bilhões para o ano de 2023); ii) Múltiplo P/VPA [valor patrimonial por ação] em 1,5 vez a 2 vezes para os ativos que julgam mais interessantes da empresa (Gasmig e Aliança Geração) e iii) mantém avaliação para os ativos de Geração/Transmissão Inalterados (incluindo a fatia remanescente da empresa na Taesa).

Eles chegam a um valor, no cenário mais otimista, de R$ 24,85 por ação, ou potencial de alta de 103,5% frente ao fechamento da véspera:

You must be logged in to post a comment.