Publicidade

O Bank of America é mais outro grande banco a destacar suas perspectivas em 2023 para a América Latina. A exposição para o Brasil segue em overweight (acima da média), com os estrategistas do banco projetando o Ibovespa a 135 mil pontos no fim do ano que vem, o que corresponde a um potencial de valorização de cerca de 26% em relação ao fechamento da última quinta-feira (8).

O banco, contudo, apontou ter aumentado a exposição em alguns nomes mais defensivos e em companhias exportadoras em sua carteira de ações, citando que as taxas de juros futuros de curto prazo subiram mais de 100 pontos-base no último mês e provou que ainda que é muito cedo para operar no “tema de crescimento”.

Já para o México, a exposição é abaixo da média, ou underweight, com uma concentração maior em REITs industriais e bancos regionais. “Estamos mais cautelosos com nomes de consumo devido ao baixo crescimento no México/EUA no próximo ano”. A perspectiva é que o índice de bolsa mexicano Mexbol vá a 58 mil pontos ao fim de 2023, ou uma valorização de 14% frente o fechamento da véspera.

“Não temos exposição aos Andes, apesar de nossa visão positiva sobre cobre e petróleo. Preferimos alocar em commodities no Brasil e no segmento financeiro tanto no Brasil quanto no México”, avaliam os estrategistas.

Para o MSCI LatAm, referência para olhar o conjunto da América Latina, a projeção para o ano que vem é de 2.700 pontos, ou um potencial de alta de 17%.

A atividade econômica mais lenta e as taxas de juros em patamares altos por mais tempo devem pesar no crescimento do lucro por ação (EPS) no Brasil, aponta o banco.

Continua depois da publicidade

“Espera-se que o crescimento do EPS em 2023 no Brasil seja forte (+26% para indústrias domésticas ex-bancos e +10% para grandes bancos). Mas as estimativas atuais não precificam taxas mais altas por mais tempo no próximo ano”, avalia o BofA.

Riscos fiscais causam preocupação à região. “A ausência de âncora fiscal no Brasil poderia causar um cenário de baixa com taxas estruturalmente mais altas. No Chile e na Colômbia, o mercado se recuperou na margem com sinais de moderação. Nesta frente, o México é visto como um porto seguro na América Latina com uma moeda estável e o governo AMLO fiscalista”, avalia o BofA.

A perspectiva de recessão dos EUA, por sua vez, pesa sobre a narrativa mexicana de nearshoring (encurtamento das cadeias de produção, com os EUA recorrendo ao país em vez de nações asiáticas) e fortes remessas. A expectativa dos estrategistas é de que a economia mexicana desacelere em 2023 puxada por uma economia americana fraca.

Com relação à política monetária, os bancos centrais estão em diferentes pontos do ciclo. “No Brasil, esperamos estar no final do ciclo de alta e os mercados estão discutindo em qual momento do próximo ano os cortes começarão. A inflação está caindo e a atividade está desacelerando. O México , por sua vez, ainda está alinhado com o Fed. O Chile pode ser o primeiro país da América Latina a começar a cortar os juros se a inflação continuar surpreendendo para baixo”, avalia o banco.

Já entre os pontos positivos, pesquisas com gestores de fundos na América Latina e no mundo mostram altos níveis de caixa e baixa alocação para mercados emergentes. “No Brasil, os dados da Anbima mostram baixa alocação para ações dos locais no Brasil e vimos mais um ano de saídas de fundos locais”, lembram os estrategistas.

Sobre o Ibovespa, o banco destaca que, apesar de ter uma previsão de baixo crescimento para o PIB brasileiro em 2023, de menos de 1%, espera que as empresas do índice sejam bem sucedidas em aumentar os lucros nos próximos dois anos.

Continua depois da publicidade

“No entanto, há riscos de queda no lucro por ação se as taxas permanecerem mais altas por mais tempo. Nosso caso base inclui algum tipo de âncora fiscal e, por isso, não assumimos taxas de longo prazo estruturalmente mais altas”, apontam.

Um fator positivo chave no Brasil, como já citado acima, é a baixa posição da indústria de fundos locais. Os estrategistas veem, contudo, a saída desacelerando, com os fundos de ações locais mostrando saídas decrescentes e os fundos de hedge começaram a ter entradas esparsas e pequenas. “Mas uma rotação completa de volta às ações dependerá das taxas locais”.

Leia também

Porém, se taxas domésticas mais altas no Brasil significam que há perda do comprador local, o fluxo estrangeiro pode ser um condutor, especialmente se os fluxos para mercados emergentes aumentarem globalmente. Tanto o fluxo estrangeiro para o câmbio local do Brasil quanto os fluxos de ações para mercados, cita o banco, aumentaram nos últimos 2 meses.

Continua depois da publicidade

Os estrategistas também avaliam que as commodities podem ser o destaque no próximo ano. A projeção para o Ibovespa pressupõe crescimento negativo dos lucros para as principais empresas de commodities, com os lucros de Petrobras (PETR3;PETR4) e Vale (VALE3) devendo se acomodar, em linha com os preços de petróleo e minério.

Contudo, se a visibilidade sobre os preços das commodities melhorar, isso pode permitir que os valuations se recuperem e tragam um potencial de alta para o Ibovespa, afirmam.

Os estrategistas estão construtivos em relação ao agronegócio com base nas projeções de que as “soft commodities ” devem permanecer em alta até o 3T23. As pressões políticas, por sua vez, devem pesar sobre o setor petrolífero no Brasil, na Colômbia e na Argentina.

Continua depois da publicidade

Ações na carteira

Com relação aos ativos que possuem em sua “carteira Brasil”, os estrategistas do banco adicionaram exposição global, com a Vale passando a ter de exposição abaixo da média (underweight) para em linha (marketweight), destacando que vê pouca posição ainda baixa no setor entre os gestores, o que indica potencial de alta em caso de maior alocação, associado ainda à tese de reabertura da China. A economista para China do banco espera uma reabertura gradual do gigante asiático, com controles permanecendo entre o quarto trimestre de 2022 e o primeiro semestre de 2023 e a maioria das restrições a serem removidas na segunda metade do próximo ano.

Os analistas também acrescentaram exposição em Gerdau (GGBR4), com perspectiva positiva para aços longos e exposição nos EUA, em SLC (SLCE3), vendo bom momentum para ganhos e forte rendimento de fluxo de caixa livre, e PetroReconcavo (RECV3), com alta na produção e visão de preço do petróleo resiliente em 2023. Os estrategistas removeram exposição em JBS (JBSS3) vislumbrando uma possível piora de margens.

Sobre o setor financeiro, os estrategistas reduziram a exposição de overweight para marketweight. “Ainda temos uma visão geral positiva sobre o setor, mas as avaliações são menos atrativas do que no início do ano”, aponta o BofA, ressaltando que continua gostando dos cases de Itaú (ITUB4), Banco do Brasil (BBAS3) e BTG (BPAC11). Já o Bradesco (BBDC4) teve um terceiro trimestre fraco, mas a deterioração já está precificada, enquanto não acredita que haverá contaminação para os outros bancos.

Continua depois da publicidade

Por fim, os estrategistas apontam que adicionaram, em sua última atualização de portfolio, nomes de crescimento, mas agora apontaram que pode ter sido cedo demais.

“Desde então, as taxas subiram, mas os preços já foram corrigidos e nos sentimos confortáveis com alguns nomes em nosso portfólio, como Mercado Livre (MELI34), Americanas (AMER3), BTG (BPAC11), Localiza (RENT3) , Totvs (TOTS3) e Locaweb (LWSA3). Também temos exposição às taxas altas por meio de utilities, um setor que se aproxima ao desempenho dos títulos. Nosso caso base ainda é de ver cortes na Selic no ano que vem”, aponta.

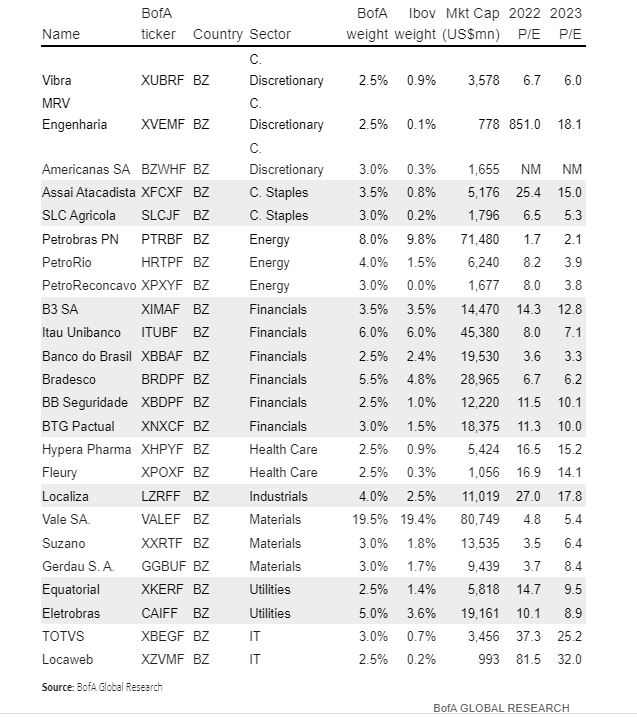

Confira a lista do BofA para as ações brasileiras:

You must be logged in to post a comment.