Publicidade

SÃO PAULO – O mercado de capitais brasileiro passou por dois grandes momentos de baixa nos últimos cinco anos: o primeiro, entre 2015 e 2016, em meio às turbulências políticas durante o governo Dilma Rousseff, levando a um recuo de mais de 7% do PIB no biênio.

O segundo é o que atravessamos hoje, com a crise global do coronavírus – exacerbada no país em meio às tensões políticas constantes da gestão do presidente Jair Bolsonaro – com as previsões para a atividade sendo cortadas a cada dia por economistas de instituições financeiras (veja mais clicando aqui).

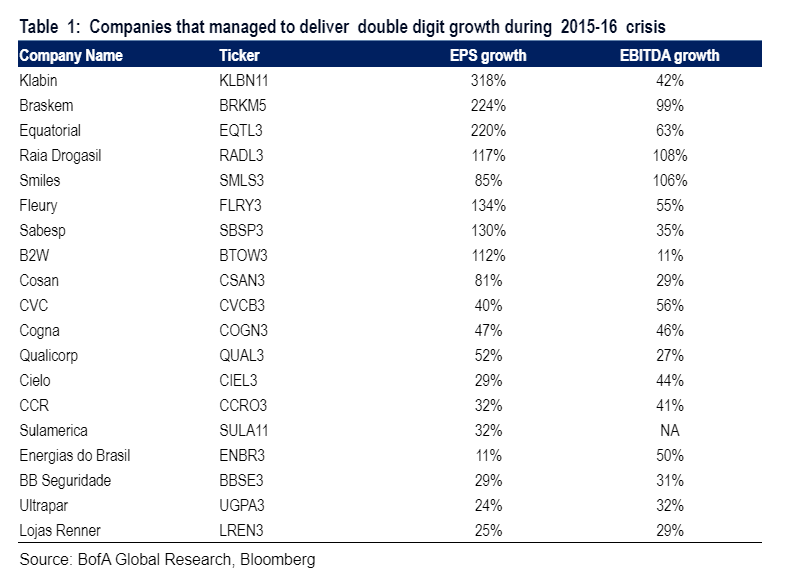

Contudo, na crise passada, mesmo com a forte recessão que se abateu sobre o Brasil, uma série de empresas com ações negociadas na B3 conseguiu entregar um crescimento de dois dígitos ou mais no seu lucro por ação.

A equipe de análise do Bank of America (BofA) compilou essas companhias na tabela abaixo, lembrando que EPS significa lucro por ação e Ebitda é a sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações:

Nesta crise atual, a grande pergunta que se fazem estrategistas, gestores e investidores em geral é quais empresas conseguirão no meio do crash do coronavírus entregar um ganho de rentabilidade como o que as empresas acima fizeram em um momento de adversidade.

É importante, contudo, fazer a ressalva de que as duas crises tiveram raízes e magnitudes bastante distintas. O estrategista Adeodato Volpi Netto, da Eleven Financial Research, afirma que o mundo nunca teve uma retração de demanda alinhada tão grande, o que tornam as duas recessões brasileiras da década de 2010-20 incomparáveis.

Continua depois da publicidade

“O que eu vejo é que ninguém sairá sem cicatriz. Algumas empresas deixarão essa crise com sequelas e outras vão ficar pelo caminho. Eu não acho que exista qualquer empresa que possa realmente se beneficiar, mas em momentos de alto estresse os verdadeiramente fortes saem mais fortes”, avalia.

Farmácias e B3

Para Fernando Ferreira, estrategista-chefe da XP Investimentos, as líderes de segmentos como varejo alimentício, farmácias e a B3 devem passar por um aumento de faturamento nesta situação.

RD, ou Raia Drogasil (RADL3), portanto, depois de ser uma das grandes vencedoras de 2015/16, tem tudo para sair fortalecida desta crise também. Contudo, Ferreira ressalta que esse impacto é mais conjuntural e não deve ser tão duradouro. “Em farmácias há um aumento grande de vendas, mas que tende a se normalizar conforme a pandemia se enfraquecer”, destaca.

Adeodato Netto entende que a rede de farmácias sairá mais forte da crise relativamente às outras empresas do setor, embora o preço das ações da companhia já reflita essa força. “A RD tem espaço para se consolidar como liderança e referência”, explica.

Outra companhia que se deu bem durante a crise de 2015/16 é a Fleury (FLRY3), que mostrou números fracos no primeiro trimestre deste ano. Adeodato acredita, no entanto, que o laboratório está bem posicionado para consolidar sua liderança no setor de forma não orgânica, podendo adquirir as concorrentes que ficarem pelo caminho.

Em relação à B3 (B3SA3), Ferreira imagina que a única Bolsa de Valores do Brasil irá passar por um aumento de receitas durante a crise do coronavírus porque o volume negociado de ações tem aumentado em tempos de Selic a 3% ao ano assim como também tem crescido o número de CPFs cadastrados na Bolsa.

Continua depois da publicidade

“A B3 provavelmente vai reportar um aumento de lucros. O preço da Bolsa importa, mas importa menos que o volume negociado”, diz o especialista da XP. Isso já pode ser observado no primeiro trimestre em que, mesmo com a forte queda do mercado de ações, a volatilidade impulsionou a receita e o lucro da operadora da bolsa, com esse último subindo 69,1% ante mesma etapa de 2019, a R$ 1,02 bilhão.

Varejo

Victor Penna, analista do BB Investimentos, avalia que Magazine Luiza (MGLU3), está muito mais preparada hoje para passar na frente dos concorrentes do que na última crise, uma vez que possui uma plataforma muito forte de e-commerce e se beneficia do aumento no número de vendedores graças ao seu market place bem estruturado.

“Muitos pequenos comerciantes perderam seus negócios físicos por causa da quarentena e se voltam ao market place Magazine Luiza para venderem suas mercadorias. É mais fácil para o empreendedor, pois a varejista já tem a logística para entregar os produtos”, explica Penna.

Continua depois da publicidade

Por outro lado, Adeodato entende que a crise atual traz riscos à Magazine Luiza, pois a pandemia obrigou os concorrentes a aperfeiçoarem suas plataformas digitais, algo que era o grande diferencial da companhia. “Em absoluto ela continua forte, mas relativamente está menos superior aos concorrentes, que foram obrigados a prestar mais atenção na multicanalidade.”

Os analistas Richard Cathcart e Flávia Meireles, do Bradesco BBI, destacaram ainda em relatório que as varejistas vêm sofrendo em meio à pandemia, mas o comércio eletrônico tem se mostrado resiliente no período.

A equipe do banco fez uma checagem com a consultoria EBIT/Nielsen, que revelou um aumento na proporção de novos usuários principalmente nas categorias de supermercado e uso doméstico. Além disso, o e-commerce não estaria apenas absorvendo a demanda por produtos essenciais como também a de mercadorias de maior valor. Outro ponto interessante é que o comércio eletrônico está se tornando mais importante em datas comemorativas como a Páscoa e o Dia das Mães.

Continua depois da publicidade

“Tendências de curto prazo estão reforçando e acelerando as perspectivas de crescimento do longo prazo do comércio eletrônico”, destaca o relatório do Bradesco.

Os analistas destacam ter visão positiva para a B2W (BTOW3), e da Magazine Luiza sob estimativas de um ganho de participação de mercado pelas duas gigantes nos próximos anos enquanto que aponta que a Via Varejo (VVAR3) está se beneficiando das fortes tendências de comércio eletrônico resultantes dos efeitos econômicos da Covid-19. A equipe do banco destaca ainda que o uso do aplicativo da varejista está se recuperando, o que sugere que o serviço oferecido melhorou substancialmente.

Dentro da lista das maiores vencedoras da crise de 2015/16 Lojas Renner (LREN3) vem depois de Lojas Americanas (LAME4), B2W, Magazine Luiza e Via Varejo na sequência de papéis favoritos dos analistas do Bradesco BBI para ter em carteira em meio ao coronavírus dentre as varejistas. Apesar da gestão eficiente, a companhia sofre com a demanda mais baixa por vestuário em um momento de quarentena.

Continua depois da publicidade

Exportadoras

Ferreira defende ainda que as exportadoras de commodities tendem a se beneficiar do dólar mais elevado neste período de pandemia, algo que já tinha ocorrido na crise de 2015. “As commodities são mais expostas à China e a atividade do país já voltou ao normal. Enquanto todo mundo será impactado pela quarentena, essas empresas estão expostas à maior economia da Ásia e têm receitas dolarizadas, então devem ter bons desempenhos no segundo trimestre.”

Victor Penna ressalta que apesar dos números fracos da Suzano (SUZB3) no primeiro trimestre devido ao endividamento em dólar e a operações de hedge cambial malsucedidas, a maior exportadora de papel e celulose do Brasil deve ganhar no segmento tissue devido à maior preocupação das pessoas com higiene durante a pandemia. “O efeito da dívida no resultado financeiro não é caixa, mas o efeito na receita é caixa, então Suzano deve se fortalecer nesta crise.”

Na opinião do analista do BB, Klabin (KLBN11) estaria em posição ainda melhor para se aproveitar do efeito cambial por estar menos alavancada que a Suzano. O múltiplo dívida líquida sobre Ebitda da Klabin atualmente está em 3,3 vezes, enquanto o da Suzano está em 5 vezes.

“A vantagem da Klabin também é de ter uma flexibilidade maior, vendendo tanto para o mercado externo quanto para o interno. A Suzano é muito exposta especificamente à celulose vendida no mercado asiático”, argumenta Penna.

Para o estrategista da XP, há ainda a possibilidade de que o governo chinês incentive o crescimento do Produto Interno Bruto (PIB) nos próximos trimestres via gasto estatal como já fez tantas vezes no passado. “Se o governo da China investir em mais construção de infraestrutura, isso deve aumentar a produção de aço e, consequentemente, as importações de minério de ferro.”

Isso seria boa notícia para a Vale (VALE3). Embora a mineradora não tenha resistido bem à crise do final da gestão Dilma, a companhia tem boas chances de ser uma das vitoriosas na crise do coronavírus. É importante lembrar que o minério de ferro, principal produto vendido pela Vale, é uma das poucas commodities que não apresentou queda em seu preço nesses meses de pandemia.

“A Vale produz o melhor minério do mundo. É o mais limpo e que demanda menor quantidade para produzir metais. É assim que se identifica um dos fortes que vai se tornar maior que os pares em meio ao coronavírus”, alega Adeodato Netto.

Frigoríficos

Tanto o analista do BB como Ferreira, da XP, comentam que há boas perspectivas para os frigoríficos. O setor de agronegócio vive uma boa safra em 2020 e os frigoríficos particularmente se beneficiam da abertura de diversos mercados para exportações brasileiras. Este cenário se conjuga com a valorização do dólar e o problema da peste suína africana, que matou incontáveis plantéis na China, para criar um ambiente de negócios favoráveis à venda de proteína.

Porém, Ferreira teme a possibilidade de que a JBS (JBSS3), líder do setor, seja obrigada a fechar mais plantas por causa de funcionários infectados com a Covid-19. “Se fechar mais plantas, a JBS pode ficar em uma situação complicada, mas a empresa tem o benefício de ser muito grande e diversificada em termos de receita.”

Utilities

No setor de utilities, as empresas de saneamento, em especial a Sabesp (SBSP3), saíram fortalecidas, algo que Victor Penna acredita que deva acontecer novamente, já que a demanda por serviços de água encanada e tratamento de esgoto é praticamente inelástica. A diferença é que o impacto nas empresas do setor elétrico agora seria menor.

A renovação das concessões de energia promovida pela ex-presidente Dilma em 2012 com congelamento das tarifas gerou prejuízos gigantescos às elétricas, algo que não está no radar hoje. Apesar dos benefícios tarifários concedidos às pessoas de baixa renda, Penna não enxerga um impacto muito substantivo em geradoras como a AES Tietê (TIET11) e transmissoras como a Taesa (TAEE11).

Com atuação tanto em geração quanto em transmissão e distribuição, a Equatorial (EQTL3), que teve o terceiro maior crescimento de lucro por ação dentre todas as empresas com ações negociadas na B3, também não seria tão afetada e pode sair fortalecida do momento atual por também ter uma demanda pouco elástica.

O maior dano ficaria concentrado às empresas que são exclusivamente distribuidoras como a Light (LIGT3) em razão da queda na demanda das indústrias que estão paradas.

Rodovias, Educação e Aéreas

Já empresas de setores como o de concessões de rodovias logística têm poucas esperanças de saírem mais fortes na crise atual. É o caso da CCR (CCRO3), uma das grandes vencedoras dos anos de 2015 e 2016.

“São companhias muito ligadas a PIB e contratos podem ser revisitados por causa da pandemia. Estamos bem preocupados com as concessionárias de rodovias e preferimos não comprar o risco embutido nas ações destas companhias”, sentencia Adeodato.

No mesmo barco estão as empresas do setor educacional. Victor Penna lembra que Cogna (COGN3) tem poucas chances de repetir no cenário atual o feito da crise anterior, na qual obteve um crescimento de 47% em seu lucro por ação.

“O segmento de educação perde em captação de novos alunos, sofrendo principalmente no ensino superior, pois as matrículas em faculdades e universidades dependem das condições de empregabilidade, que não estão nada boas com o avanço do desemprego devido ao coronavírus”, conclui.

Por fim, uma empresa como a Smiles (SMLS3), que administra o programa de fidelidade da Gol (GOLL4) tem pouca chance de prosperar em um cenário de restrição global às viagens de avião, concordam os analistas. A empresa teve um dos melhores desempenhos de toda a B3 na última grande recessão.

Como ler o mercado financeiro e aproveitar as oportunidades: conheça o curso A Grande Tacada, do Fernando Góes – de graça nos próximos dias!

You must be logged in to post a comment.