Publicidade

A decisão dos comitês de política monetária do Brasil e dos Estados Unidos sobre a taxa básica de juros será anunciada nesta quarta-feira (10), o que faz esta coincidência no calendário econômico dos dois países ser conhecida como “Super Quarta” por aqui. Os cenários de mercado de trabalho e inflação longe da meta são desafios nos dois países, mas as realidades de cada local podem implicar em uma decisão diferente sobre os juros.

O mercado projeta 85% de chance de o Federal Reserve, o banco central dos Estados Unidos, cortar mais uma vez o juro em 0,25 ponto percentual, indo da faixa de 3,75% a 4% para uma banda entre 3,5% a 3,75% ao ano.

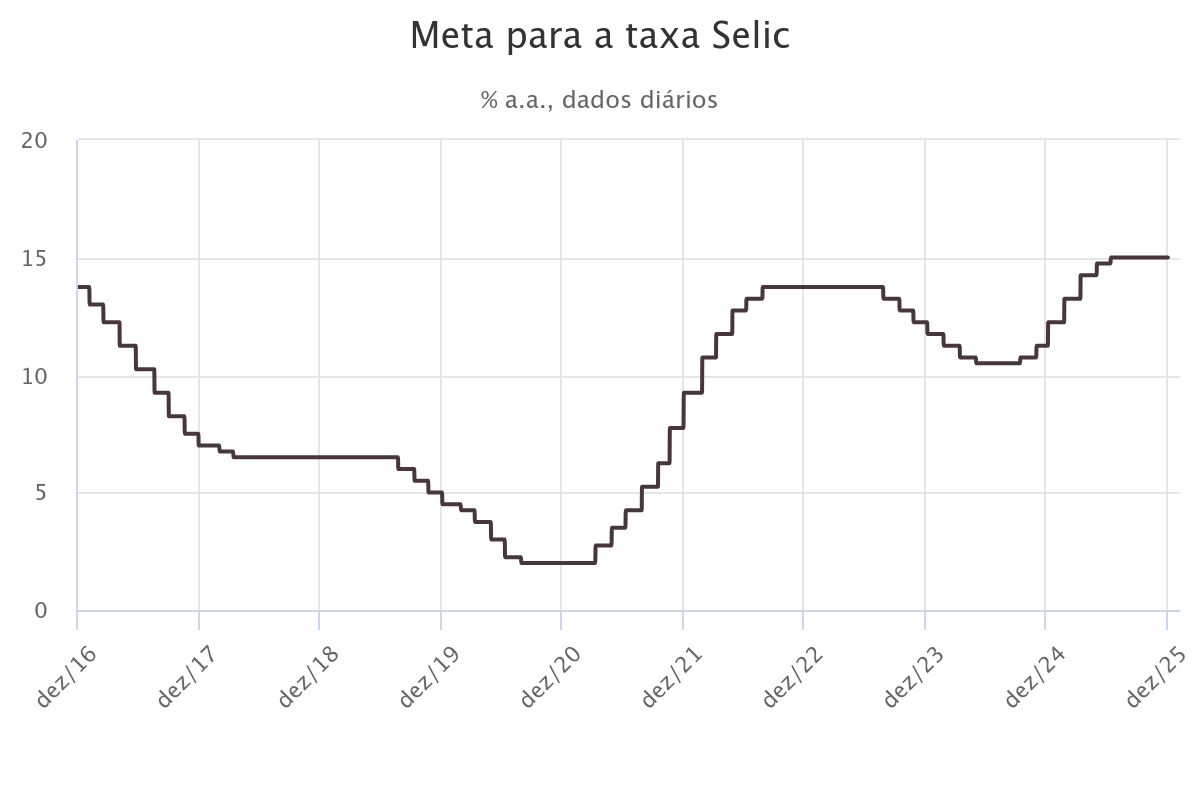

No Brasil, é consenso que o Comitê de Política Monetária (Copom) deve manter a Selic em 15%, e a grande expectativa é sobre quais serão as sinalizações no comunicado: há chance para um possível início de corte em janeiro ou, na dúvida, o Copom deverá manter a taxa em 15% até março?

Aproveite a oportunidade!

Mas, se o principal indicador a sustentar as decisões dos comitês vem do mercado de trabalho, por que a direção seria diferente? “Enquanto nos EUA os dados que foram divulgados mostram um mercado de trabalho perdendo fôlego, por aqui mostram uma certa resiliência, a despeito dos juros ainda extremamente altos”, avalia o economista-chefe da G5 Partners, Luís Otávio Leal.

EUA devem cortar juro, apesar de divergência

Nos EUA, a expectativa pelo corte de mais 25 pontos básicos na taxa de juros se mantém, apesar de alguns sinais de atenção. Os Estados Unidos estão saindo de um período de shutdown que manteve a divulgação dos dados da atividade econômica suspensos, e estão com um comitê de política monetária dividido quanto às ações a serem tomadas daqui para a frente.

Segundo Luis Cesario, economista-chefe da Asset 1, as falas dos membros votantes indicam uma pequena maioria favorável ao corte de juros nesta reunião de dezembro. Mas há uma chance de que essa divisão penda para o lado mais cauteloso, com a suspensão do corte esperado.

Continua depois da publicidade

Leia mais: EUA: Corte de juros em dezembro divide Fed e coloca mercado em posição de incerteza

Os principais argumentos a favor do corte são o aumento do risco de deterioração da economia, os dados do mercado de trabalho que mostram enfraquecimento, e a avaliação de que o impacto do aumento das tarifas de importação sobre a inflação é temporário.

Já a ala contra o corte fala que o mercado de trabalho dos EUA está próximo ao pleno emprego e que a inflação permanece um longo período acima da meta. Neste sentido, eles argumentam que o FED deveria priorizar o combate à inflação no curto prazo e ser mais cauteloso com os cortes de juros.

“Vimos um enfraquecimento mais significativo no mercado de trabalho, principalmente na aceleração da taxa de desemprego, e nos dados de demissões e contratações do mercado privado”, avalia Marcos Freitas, analista macroeconômico da AF Invest.

Para o Brasil, o corte de juro nos EUA ajudaria a manter um ambiente externo favorável para a taxa de câmbio e investimentos em ativos de alto risco, avalia Cesario.

Outro efeito é o favorecimento das operações de “carry trade”, que aumentam o fluxo de dólares para o Brasil, valorizando o real. Além disso, a queda de juros nos EUA traz maior liquidez nos mercados, o que aumenta o apetite ao risco por parte dos investidores estrangeiros, “causando uma certa leniência destes aos problemas fiscais brasileiros”, avalia Leal. “Esse canal pode ser muito importante em momento atuais de pautas bombas e início de uma corrida eleitoral que tende a ser muito difícil”, diz.

Continua depois da publicidade

No Brasil, Selic deve ficar em 15%

O Copom tem mantido a Selic em 15% desde julho, com foco em controlar a atividade econômica e segurar a inflação. Desde a última reunião do Copom, em 4 e 5 de novembro, os dados econômicos reforçaram a desaceleração da atividade. Estes dados são avaliados pelos diretores do Copom para traçar um diagnóstico da economia e avaliar se é a hora de cortar juros para incentivar o crescimento do país ou se ainda é necessário segurar a expansão para não perder o controle sobre a inflação.

Os números apontam sinais de desaceleração da economia. O Produto Interno Bruto (PIB) vem mostrando uma moderação da atividade, indo de 1,5% no primeiro trimestre para 0,3% e 0,1% nos trimestres seguintes. O mercado de trabalho, que está aquecido, abriu o menor número de vagas formais desde 2020. No entanto, a taxa de desemprego voltou a cair abaixo da mínima histórica – ou seja, a menor abertura de vagas indica um início de desaceleração, mas que ainda não se refletiu no desemprego, o que mantém a renda da população em alta e pressiona a inflação pela demanda.

Os indicadores de inflação também mostram que há um recuo. A inflação corrente e os núcleos de inflação estão em trajetória de queda, só que não o suficiente para chegar à meta de 3% para 2025 e 2026 – embora dentro da margem de tolerância de 1,5 ponto percentual para mais ou para menos.

Continua depois da publicidade

O relatório Focus divulgado nesta segunda-feira apontou projeção da inflação em 4,4% em 2025 e de 4,16% em 2026.

Leia também: IPCA: Alívio nos alimentos em 2025 não deve se repetir em 2026, dizem economistas

“Desde a última reunião do Copom, o balanço de dados se tornou mais benigno, com surpresa para baixo na inflação corrente e desaceleração da atividade doméstica. Por outro lado, o mercado de trabalho segue apertado, e as expectativas de inflação, embora tenham recuado nos prazos mais longos, permanecem acima do centro da meta, reforçando a necessidade de cautela”, avalia Leonardo Costa, economista do ASA.

Continua depois da publicidade

Já setores mais dependentes de crédito dão sinais cada vez mais evidentes de fraqueza, destaca Leal. “A economia brasileira não aguenta mais muito tempo com juros reais acima de 10%”, diz. Apesar disso, a inflação de serviços continua “rodando” ao redor de 6%, o que mostra que as políticas de transferências de renda do governo tem tirado a força da política monetária. Para Leal, isso cria um “círculo virtuoso (ou vicioso, pensando na inflação) em que a sustentação da renda por esses programas, mantém o consumo, que mantém o emprego, que mantém a renda (…) e, no fim, temos inflação.”

Para ele, o perigo que corremos com essa dinâmica do Banco Central de “botar o pé no freio do crédito e o governo o pé no acelerador da renda” é o ajuste não vir da demanda, o que é normal em um cenário de política monetária contracionista, mas da oferta, com as empresas falindo por causa dos encargos financeiros.

Atenção se volta ao comunicado

A comunicação do Copom, divulgada com o anúncio da nova taxa de juros, virou um instrumento de política monetária tão importante quanto os juros, na avaliação de Leal, da G5 Partners. Isso porque o texto aponta os principais fatores que pesaram na decisão do comitê e pode deixar indicações de quais serão os próximos passos, dada a atual conjuntura econômica.

Continua depois da publicidade

O comunicado da reunião anterior do Copom trazia expressões como “continuação da interrupção da alta”, indicando que não subiria mais os juros, e sinalizava que manteria o atual patamar de juros “por período bastante prolongado”. A expectativa é que essas expressões sejam alteradas ou minimizadas.

Para o Itaú, o comitê deve indicar que a estratégia atual tem se mostrado adequada, e pode enfatizar a necessidade de paciência e serenidade, com passos futuros condicionados à evolução dos dados de atividade, inflação, expectativas e projeções.

Mario Mesquita, economista-chefe do Itaú, avalia que a sinalização deve permanecer flexível, sem compromisso explícito com o início do ciclo de cortes. “Para que isso se concretize, será importante que o comitê ajuste a comunicação na reunião de dezembro, eliminando o trecho que afirma que ‘não hesitará em retomar o ciclo de ajuste, caso julgue apropriado’ e qualificando em que estágio o referido ‘período bastante prolongado’ se encontra”, afirma.

Para ele, o risco de adiar o início do ciclo de cortes ainda está presente e pode ocorrer após uma surpresa positiva na atividade ou no mercado de trabalho, ou uma taxa de câmbio mais depreciada.

Luis Felipe Vital, estrategista-chefe de Macro e Dívida Pública da Warren Investimentos, destaca que o Copom vinha fazendo uma avaliação mais assertiva sobre a moderação do crescimento e o arrefecimento da inflação. E que, desde então, foram divulgadas duas leituras do IPCA, a de outubro mostrando resultados menores que o esperado, mas com núcleos ligeiramente altos, e a de novembro levemente acima das expectativas, com leitura qualitativamente pior. Isso fará o Copom manter a Selic em 15%, mas na avaliação de Vital, o Copom não deve trazer “qualquer mensagem explícita” sobre as próximas decisões.

“Mas ao reconhecer a evolução positiva do cenário a partir da moderação da atividade e inflação e ressaltar o seu modo dependente de dados, o BC deve pavimentar o caminho para uma possível flexibilização já na reunião de janeiro de 2026, dando início a um ciclo de cortes bastante gradual ao longo do ano”, afirma.

Costa, do Asa, segue a mesma linha de análise. Para ele, o comunicado deve reforçar a estratégia de manter a Selic alta (em território contracionista) por período prolongado, reforçando que o processo de desinflação ainda depende da consolidação das expectativas e da acomodação da atividade.

“O Comitê deve reconhecer os sinais de desaceleração que vêm aparecendo de forma muito gradual, mas enfatizar que ainda é cedo para ajustes. A mensagem central deve permanecer focada na busca pela convergência da inflação, destacando vigilância redobrada diante de um ambiente externo incerto e de um mercado de crédito que segue surpreendentemente resiliente para o nível atual de aperto monetário”, avalia.

E o corte, quando vem? Veja projeções

No cenário atual, a Warren projeta um corte inicial da Selic de 25 bps na reunião de janeiro, seguido por reduções subsequentes entre 25 e 50 bps e encerrando o ano com a Selic em 12,25% — patamar que ainda é restritivo.

Costa, do ASA, destaca que o cenário “marginalmente melhor que o esperado” pode elevar as chances de corte na reunião de 27 e 28 de janeiro – mas a casa mantém a projeção de para redução apenas em março do ano que vem. A redução estimada é de 0,50 p.p., “condicionada à continuidade do processo de arrefecimento da inflação, à melhora adicional das expectativas e à evidência de desaceleração mais clara e consistente da atividade doméstica e da inflação corrente”.

Mesquita, do Itaú, mantém a expectativa de início do ciclo de cortes em janeiro de 2026, com redução de 0,25 p.p., mas em um ritmo menor, o que levaria a Selic para 12,75% ao longo do ano.

Arnaldo Lima, economista e líder de RI da Polo Capital, avalia que o Banco Central começará a cortar juro em janeiro, chegando a 12% até o fim de 2026. Ele afirma que a expectativa se ancora na clara mudança de tom entre os comunicados e atas de setembro e novembro. “Ainda que a expressão “política monetária em patamar significativamente contracionista por período bastante prolongado” deva ser mantida, o conteúdo técnico já sugere condições mais favoráveis para o início do afrouxamento”, diz.

O economista destaca que a atual taxa está bem acima da neutra, e a credibilidade conquistada pela nova diretoria do Banco Central — cuja postura se mostrou mais conservadora do que o mercado antecipava — reforça a ancoragem das expectativas e permite que a queda dos juros longos já precifique parte desse movimento.