Publicidade

SÃO PAULO — O CDS do Brasil, um indicador internacional de risco de calote, está cada vez mais distante da média das nações com a mesma nota que o país nas agências de classificação de risco (BB-). O índice brasileiro está muito próximo da média das economias classificadas como BBB-, dois degraus acima do nosso e que define os bons pagadores — mas ainda há um caminho a ser percorrido até que a avaliação de crédito do país seja elevada.

O fator decisivo é a retomada do crescimento sustentável da economia, que ainda está engatinhando, disseram Shelly Shetty e Samar Maziad, analistas da Fitch e da Moody’s, respectivamente. Em entrevistas ao InfoMoney, elas apontaram que a definição do rating brasileiro deve ir além do ânimo gerado com a aprovação da reforma da Previdência no Congresso, em outubro.

“O CDS costuma ser bastante volátil, sobe e desce o tempo todo. Do mesmo jeito que estamos vendo o ‘spread’ Brasil próximo ao de economias com grau de investimento, à vezes também vemos o contrário”, disse Samar.

“É algo positivo, mostra que momentaneamente os investidores estão menos temerosos com o país, mas para que haja uma elevação do rating é preciso olhar para outros fatores também”, completou.

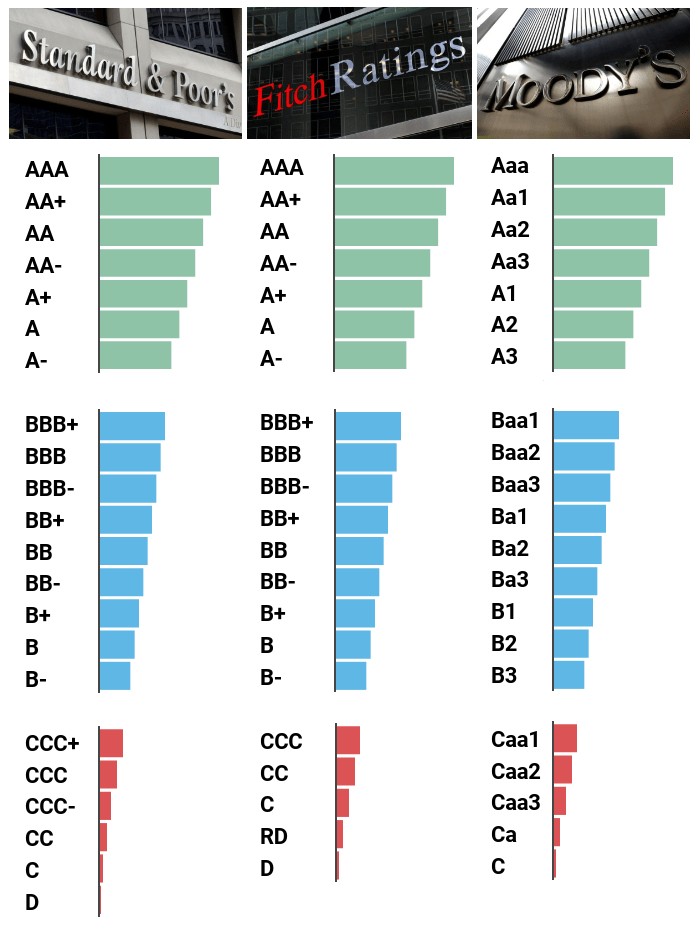

O rating brasileiro na Moody’s está atualmente em Ba2 — equivalente a BB- na Fitch e na Standard & Poor’s —, com perspectiva estável. A nota é considerada grau especulativo, dada a países que, teoricamente, têm maior chance de dar um calote na dívida internacional do que aqueles classificados como grau de investimento, como os Estados Unidos, por exemplo.

“A perspectiva estável do rating brasileiro está assim desde abril de 2018. Quando a definimos, tínhamos um cenário-base que previa a aprovação de uma reforma da Previdência robusta, o que aconteceu, mas também uma retomada econômica sustentável. Porém, o crescimento está mais lento do que prevíamos”, afirmou Samar.

A expectativa da Moody’s era de um avanço do PIB (Produto Interno Bruto) da ordem de 1,5% a 2,5% para 2019. Segundo o último boletim Focus, do Banco Central, o mercado espera um aumento menor, de 1,1%, neste ano.

“Para o próximo ano, esperamos um crescimento em torno de 2%. Isso será bastante importante para indicar que há uma recuperação mais forte em andamento no país”, disse. O Focus aponta um avanço de 2,24% para a economia do país no próximo ano.

“Esperamos que o governo possa manter um balanço em seus gastos nos próximos anos. Sem as reformas, você terá outra vez um aumento nos gastos públicos. “Para manter a confiança dos investidores, você tem que mostrar que a sustentabilidade fiscal do país está melhorando e que há uma trajetória consistente do PIB. Formar um ‘track record’ que justifique uma melhora no rating do país.”

Continua depois da publicidade

A Moody’s ainda não tem uma data marcada para que o comitê que acompanha o Brasil se reúna em 2020 para discutir o futuro da nota de crédito do país. Mas, segundo Samar, uma conversa sobre o assunto deve ocorrer no próximo ano.

“A América Latina está enfrentando alguns desafios. Há uma demanda por mudanças. O risco político segue pesando sobre a região. O crescimento, no geral, tem aumentado, apesar de lento. Eu diria que o Brasil, de certa forma, é diferente. Tem um ‘momentum’ forte de reforma que já está em andamento. Os demais países enfrentam mais dificuldades para implementar as mudanças que precisam. Posso dizer que estão acontecendo mais coisas positivas no Brasil do que nos demais países. Mas é preciso manter isso”, concluiu a analista.

Na Fitch, que atribui nota BB- para o Brasil, o compasso é de espera. Segundo Shelly, embora a aprovação da reforma da Previdência seja positiva, as principais economias se materializam apenas no longo prazo. Por isso, a perspectiva da nota do país continua estável na agência de classificação de risco.

Continua depois da publicidade

“Atualmente, a Fitch tem uma perspectiva estável sobre o rating Brasil, o que implica que as pressões ascendentes e descendentes na nota de crédito são bem equilibradas”, disse. “No curto prazo, são necessárias medidas adicionais para melhorar as perspectivas de comprometimento contínuo com o teto de gastos e ajudar a reduzir o déficit fiscal mais rapidamente.”

“A aprovação de reformas [além da Previdência] que melhorem as perspectivas de consolidação fiscal e a trajetória da dívida pública seriam positivas. Da mesma forma, um crescimento maior, sem aumentar os desequilíbrios macroeconômicos, também ajudaria a melhorar o perfil de crédito do país. O rating atual do Brasil está abaixo do grau de investimento em três posições. Não prevemos o retorno do Brasil ao grau de investimento no curto prazo”, completou a analista da Fitch.

Pressão externa

A pressão do mercado para que as agências de risco reavaliem a nota de crédito do país tem ganhado força recentemente. No evento Brasil 2020, organizado pela XP neste mês, o secretário do Tesouro Nacional, Mansueto Almeida, desfilou uma lista de bons indicadores que “devem ou deveriam” ser observados pelas agências.

Continua depois da publicidade

“Elas, as agências, têm o ritmo de trabalho delas e podem falar, enfim, se estão adiantadas ou atrasadas. Elas olham indicadores muito objetivos que é como está a trajetória da dívida do País e se há riscos de não pagamento de dívidas externas”, disse, lembrando que o Brasil hoje tem um volume de reservas enorme.

Ele afirmou que não há risco de default de dívida externa e que, atualmente, da dívida pública brasileira, a porção que está na mão de estrangeiro é apenas 11%. “É uma parcela muito pequena e nós saímos de um país que há três anos tinha uma taxa de juro real de 8% do título mais longo para atuais 3,5%. O título mais curto chegou a ficar agora abaixo de 1%”, afirmou.

Tarcísio Freitas, ministro da Infraestrutura, engrossou o coro sobre a elevação da nota de crédito do país. “O CDS atual é mais baixo do que na época do ‘investment grade’ e os fundamentos estão corretos. [Está faltando] Uma pequena ideia de crescimento. Se começamos a mostrar que estamos crescendo, imediatamente essa nota de risco será corrigida. Nós temos todas as condições de retornar ao ‘investment grade’. Isso não vai ser nenhum desafio”, disse.

Continua depois da publicidade

O Brasil foi considerado grau de investimento, uma espécie de selo de bom pagador, com baixo risco de default externo, em abril de 2008, quando a Standard & Poor’s elevou a nota do país de BB+ para BBB-. Hoje, o rating está em BB-, assim como na Fitch.

Em maio de 2008, a Fitch foi a segunda agência de classificação de risco a subir a nota do país ao grau de investimento. O selo de bom pagador da Moody’s, por sua vez, só veio em setembro de 2009. Ter o grau de investimento é importante para um país porque alguns fundos internacionais investem obrigatoriamente em títulos de países que possuem essa avaliação pelas agências.

CDS

O CDS brasileiro está atualmente na casa dos 123 pontos, enquanto a média dos países com a mesma nota (BB-) está em 192 pontos. Já a média dos países classificados como BBB-, primeiro degrau na escala de risco das agências que chancela o grau de investimento, está em 115 pontos. Veja abaixo a comparação, de acordo com dados da Bloomberg.

Quer investir melhor o seu dinheiro? Clique aqui e abra a sua conta na XP Investimentos

You must be logged in to post a comment.