Publicidade

Nos meus dois artigos publicados neste espaço em 2023, procurei mostrar a grande oportunidade que se apresenta ao Brasil em um momento de reversão parcial da globalização e da perspectiva de preços de commodities sustentados no longo prazo, especialmente os soft commodities. Também destaquei o momento extremamente polarizado pelo qual passa a sociedade brasileira e a necessidade de o governo recém-eleito de buscar o centro, pacificando a sociedade com uma agenda que seja fiel à ampla base que o apoiou nas eleições, incluindo setores e pessoas notáveis que jamais votaram no PT no passado.

Outro assunto abordado foi a curiosa contradição entre as amplas acusações ao governo anterior de negacionismo e comportamento anticientífico em relação à pandemia e ao meio ambiente, e a atitude do novo governo, apoiado por setores da grande imprensa, de negar a ciência econômica e atacar o Banco Central (BC) por cumprir fielmente o seu papel legal de perseguir a meta de inflação determinada pelo CMN. É relevante mencionar que o BC elevou os juros de 2% para 13,75% em pleno ciclo eleitoral e está obtendo sucesso em impulsionar a convergência da inflação para a meta ao longo do horizonte relevante, que inclui a meta de 3,25% para 2023 e 3% para 2024.

Em contraste com as principais economias desenvolvidas e outros países emergentes, até 2022 o Brasil conseguiu reduzir a despesa primária como proporção do PIB e controlar a inflação. A literatura econômica e os exemplos históricos mostram de forma inequívoca que a disciplina fiscal e a inflação sob controle levam a um maior crescimento econômico de longo prazo, com menor taxa de desemprego estrutural e maior renda real da população. Estatísticas recentes também demonstram que o aumento do auxílio à população contribuiu para reduzir a desigualdade de renda no país, mesmo durante uma pandemia.

Continua depois da publicidade

Para surpresa de muitos, inclusive do autor deste artigo, o início do novo governo foi marcado por um discurso fortemente direcionado à base de apoio ideológico e não à ampla coalizão de forças que foi responsável por sua eleição. Não faltaram críticas contundentes ao Banco Central, inclusive diretamente ao seu presidente, e ameaças de retrocesso em vários avanços institucionais conquistados pela sociedade nos últimos anos, com grande colaboração do Congresso.

A autonomia do Banco Central, a meta de inflação, o Marco do Saneamento, a privatização da Eletrobras, a Lei das Estatais, a política de preços da Petrobras, a possibilidade de o BNDES voltar a financiar projetos de retorno duvidoso e arriscado em países vizinhos (após exemplos recentes de fracasso) e até mesmo ataques diretos ao agronegócio (que tem sido o grande motor de crescimento da economia brasileira nos últimos dez anos) foram questionados e atacados constantemente. Além disso, a PEC que elevou em quase R$ 200 bilhões os gastos públicos também contribuiu para aumentar a incerteza em relação à trajetória da dívida pública, que é notoriamente nosso ponto fraco desde o desequilíbrio fiscal no período de 2011-2015.

O aumento da incerteza afeta diretamente o “Espírito Animal” (termo cunhado por Lord Keynes e mais recentemente discutido por Robert Shiller) dos empreendedores e investidores, reduzindo sua propensão a assumir riscos e investir na economia real.

Continua depois da publicidade

Infelizmente, em meio a esse contexto de maior insegurança, ocorreram dois eventos corporativos envolvendo duas grandes empresas, Americanas e Light, que, embora não tenham sido sistemicamente relevantes, acabaram prejudicando o mercado de crédito privado, aumentando os spreads pagos pelas empresas. Isso ocorreu mesmo sem que a taxa Selic tivesse sofrido qualquer aumento e apesar do fechamento das taxas de juros negociadas no mercado futuro, que são as que realmente indicam o custo do dinheiro para todos os agentes econômicos.

Nos últimos anos, o crescimento significativo dos fundos de crédito privado tem disruptado um mercado que era dominado pelos grandes bancos, oferecendo às empresas novas fontes de financiamento com maior flexibilidade e taxas mais atrativas. O governo, a CVM e as agências reguladoras devem agir com firmeza para garantir mais segurança no mercado, especialmente para os pequenos investidores que possuem cotas nos fundos de crédito privado, a fim de garantir que esse mercado continue a crescer e reduza o custo de captação das empresas. Isso é muito mais importante do que a redução da taxa Selic, que tem sido uma obsessão por parte do governo.

Mesmo diante desse cenário e apesar do discurso populista e desconectado com uma vitória por margem tão estreita em uma eleição na qual 30% dos eleitores anularam o voto ou não compareceram às urnas, acredito que testemunharemos uma forte recuperação dos ativos de risco, que já começou há algumas semanas.

Continua depois da publicidade

Apesar de todas as imperfeições de nossa democracia e da excessiva intervenção do Poder Judiciário, que invade não apenas a esfera privada, mas às vezes até mesmo as atribuições de outros poderes, gerando ainda mais insegurança jurídica, o Congresso Nacional hoje desempenha um papel moderador em relação ao Executivo.

A população brasileira passou por grandes transformações no século XXI, com uma contribuição significativa da grande recessão ocorrida durante o governo de Dilma Rousseff. Desde 2016, as eleições federais, estaduais e municipais gradualmente têm mudado o perfil dos congressistas de forma consistente. É algo inédito no Brasil desde a redemocratização ter um Congresso de maioria centro-direita, que tem contribuído fundamentalmente para a aprovação de leis e reformas que trouxeram grandes avanços ao país.

Nesse contexto, o governo tem enfrentado uma forte reação contrária a medidas que, nas palavras do presidente da Câmara, Arthur Lira, representam “retrocessos”. Propostas como a retirada da autonomia do Banco Central e a reestatização da Eletrobras foram prontamente rejeitadas pelos presidentes do Senado e da Câmara. Além disso, o decreto que reverteu o Marco do Saneamento, que nos últimos dois anos atraiu grandes investimentos privados para o setor pela primeira vez em décadas, foi imediatamente suspenso por uma margem impressionante de votos.

Continua depois da publicidade

O Brasil se tornou uma potência agrícola e está prestes a se consolidar como um grande exportador de petróleo devido ao avanço da produção do Pré-Sal. Além disso, possui um dos maiores mercados locais de consumo e tem sido um exemplo no combate à inflação que afetou quase todas as economias relevantes do planeta. O país também possui um mercado de capitais bastante desenvolvido, que passou por uma democratização no acesso a produtos de qualidade e por financial deepening. Além disso, apresenta saldos comerciais crescentes e sustentáveis a longo prazo.

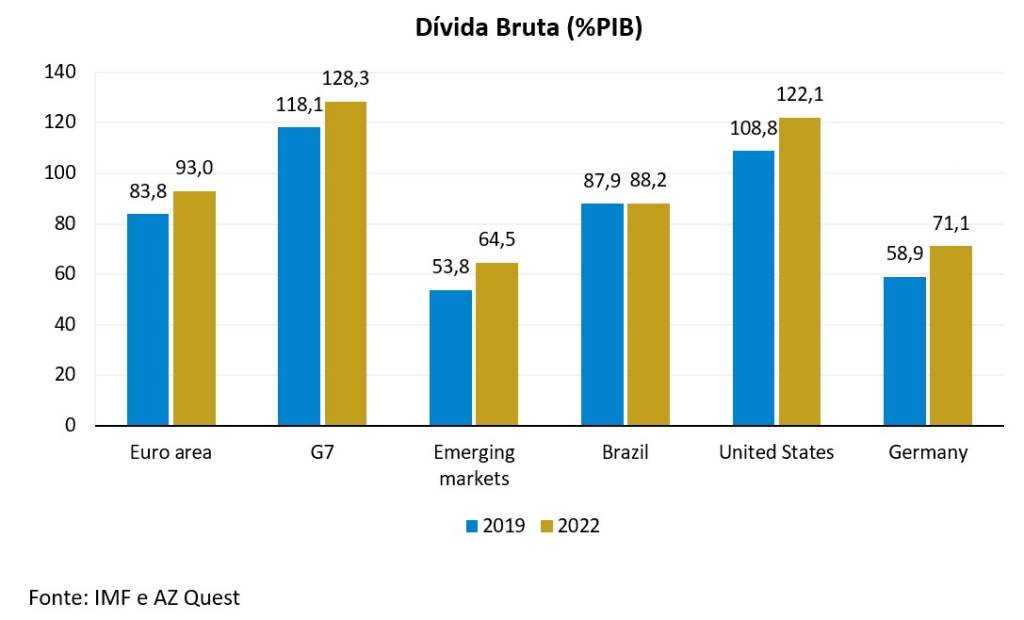

No entanto, nossa grande fragilidade é fiscal. A presidente Dilma assumiu o país com uma dívida equivalente a 50% do PIB e foi afastada deixando um legado de 70% com trajetória crescente e descontrolada. Apesar dos esforços de ajuste fiscal nos dois governos que a sucederam, nossa dívida ainda está vinte pontos percentuais acima da média de nossos pares emergentes. A solução dessa fragilidade seria o gatilho para uma forte reprecificação do risco Brasil.

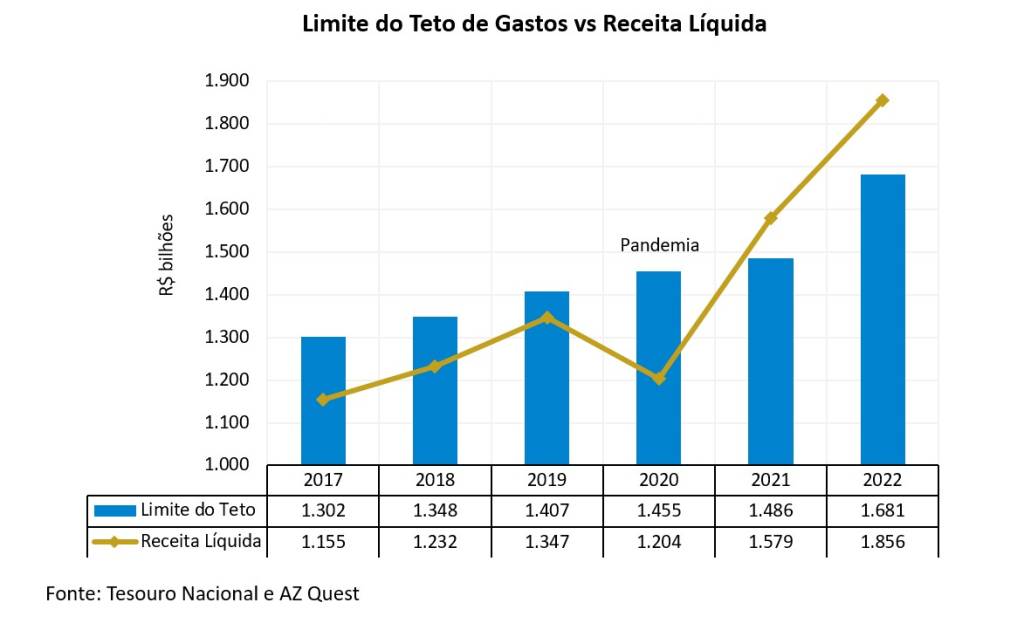

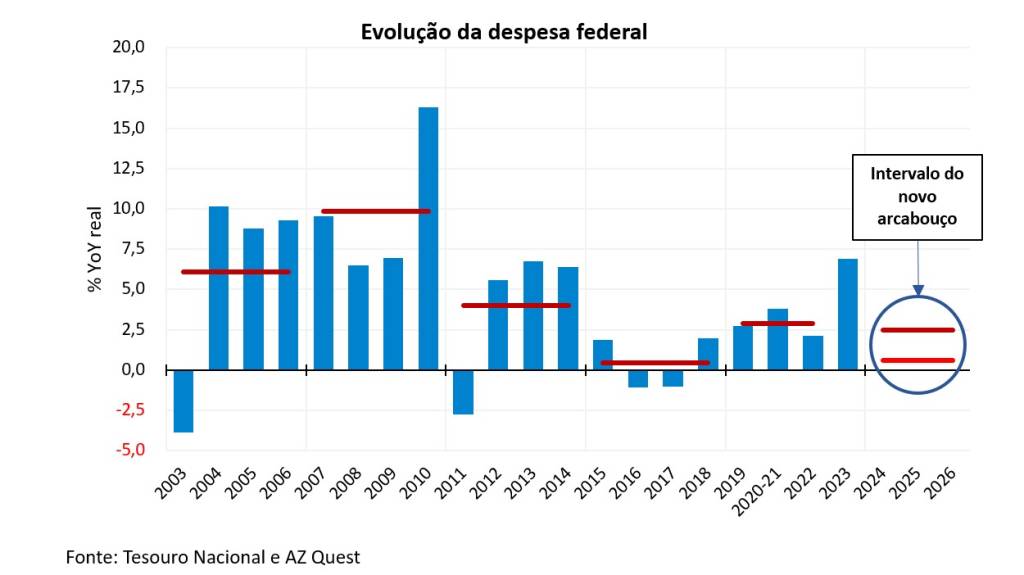

O Teto de Gastos foi de extrema importância para controlar a dívida pública em um momento crítico de descontrole. No entanto, demonstrou-se menos efetivo durante períodos de maior crescimento econômico e excessivamente restritivo durante períodos de estagnação, o que comprometeu investimentos em setores essenciais como Educação e Saúde. Diante desse contexto, tornou-se necessário estabelecer um novo arcabouço para lidar com essa nova fase.

Apesar de suas limitações e imperfeições, o plano proposto pelo ministro Fernando Haddad nos surpreendeu positivamente. Caso o governo o siga rigorosamente, o novo arcabouço poderá reduzir significativamente as despesas, chegando a níveis muito abaixo da média observada nos outros quatro mandatos do PT e compatíveis com o período Bolsonaro. Isso seria suficiente para estabilizar a relação dívida/PIB nos próximos anos, com uma trajetória decrescente a longo prazo.

Aqui, o novo Congresso desempenha um papel importante ao propor uma série de medidas que fortalecem a aplicação e as penalidades ao governo caso as metas de gastos sejam desrespeitadas. Embora o novo plano seja menos rígido que o Teto de Gastos, é importante ressaltar que o Legislativo terá a palavra final sobre o Orçamento, as metas fiscais e o contingenciamento de despesas. Esse poder moderador, com a atual composição do Congresso, nos leva a crer que o mercado gradualmente reconhecerá uma substancial melhora na situação fiscal.

Essa mudança de percepção e confiança teria um grande impacto nos preços dos ativos e resultaria em uma significativa redução da taxa Selic, que atualmente está em níveis elevados para reforçar o processo de ancoragem das expectativas. A média dos juros reais sobre a dívida bruta do Brasil nos últimos 20 anos, um período economicamente turbulento, foi de 3,8%. Considerando que, devido ao nível atual do endividamento, o mercado exigiria um prêmio um pouco maior, por exemplo, 5%, as taxas de juros de longo prazo (atualmente em torno de 12%) poderiam chegar a cerca de 9% até o final de 2024.

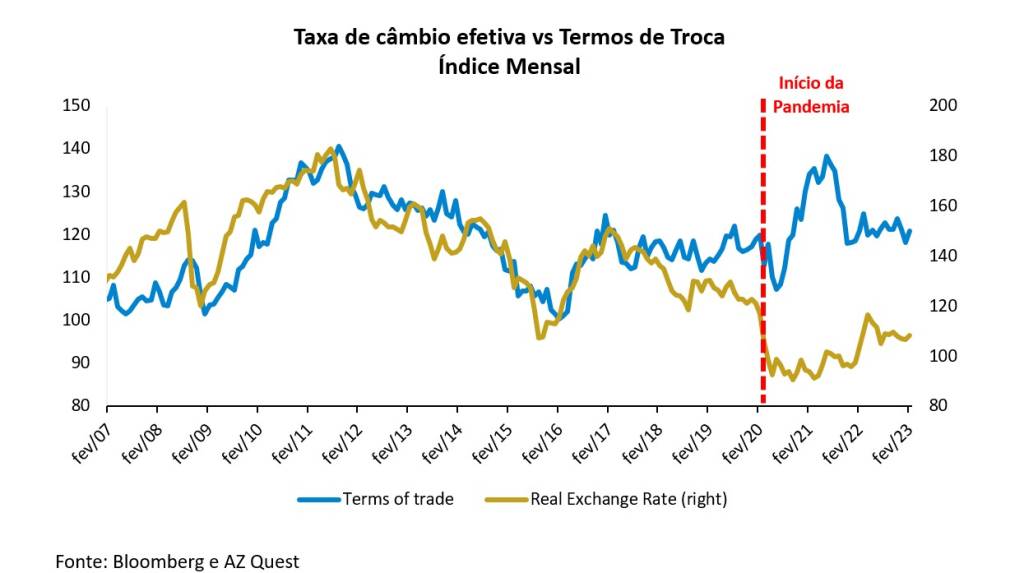

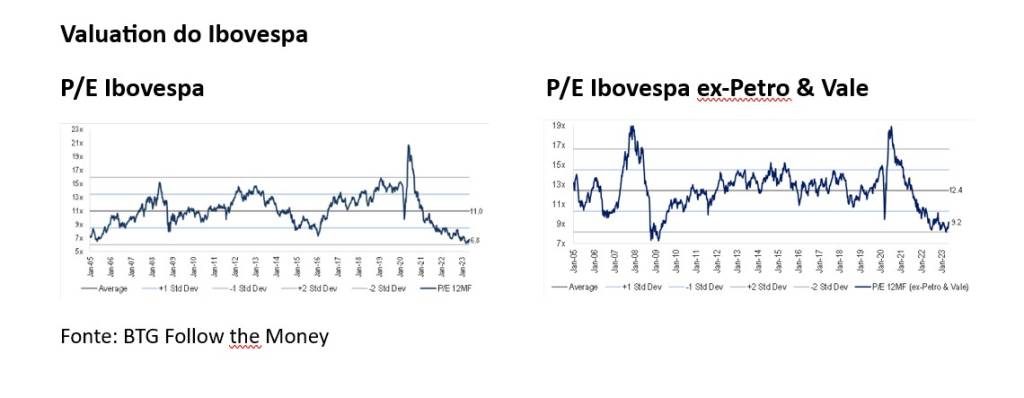

Claramente, há um grande prêmio a ser capturado nos juros futuros e nos títulos do Tesouro Nacional indexados à inflação (NTN-Bs). Além disso, o real se beneficiaria, considerando que nos últimos três anos nossa moeda se desvalorizou em relação aos termos de troca. É possível imaginar facilmente uma taxa de câmbio em torno de 4,50. Os papéis de crédito high grade apresentam spreads sem precedentes, maiores do que no auge da pandemia, e devem passar por uma significativa reprecificação. Não devemos esquecer também da renda variável. As ações da grande maioria das empresas brasileiras estão sendo negociadas com múltiplos mais baixos desde 2002 e devem se beneficiar com a redução da taxa de desconto.

Se há algo que aprendi ao longo dos meus mais de 30 anos de carreira no mercado financeiro, é que os preços dos ativos de risco tendem a retornar à média – e atualmente estamos muito abaixo dessa média. Além disso, em momentos de profundo pessimismo, devemos estar dispostos a assumir mais riscos, assim como devemos ser capazes de realizar ganhos nos momentos de euforia (embora isso seja ainda mais difícil). Agora que os riscos parecem estar se dissipando, é hora de sair de investimentos como CDBs e LFTs e aumentar a exposição à renda variável, crédito privado e a fundos multimercados (que estejam alinhados com o cenário correto), sem esquecer dos produtos estruturados lastreados em CDI+.

O investidor que decidir esperar até que esse cenário de melhora se torne consenso corre o risco de entrar no mercado “no final da festa”, quando os ativos já estarão muito valorizados.

You must be logged in to post a comment.