Publicidade

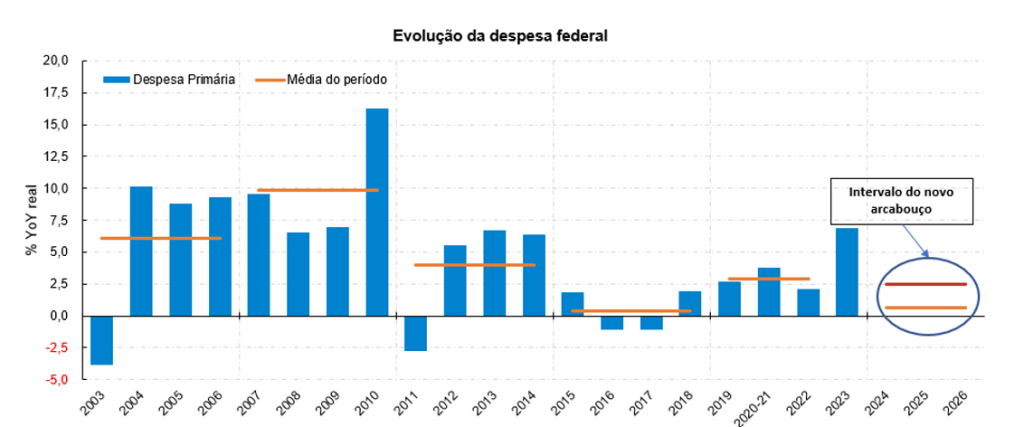

Em minha última coluna, escolhi um título um tanto arriscado: “Preparem-se para uma forte recuperação dos ativos de risco brasileiros”. Trata-se de uma visão estrutural de médio/longo prazo. O alto grau de convicção que me levou a este título foi fruto da proposta do Arcabouço Fiscal aprovada no Congresso, que minimiza drasticamente as chances de uma tão temida trajetória de explosão da dívida pública, especialmente pelo histórico dos outros quatro governos do PT, no que se refere aos gastos públicos.

Fonte: Tesouro Nacional e AZ Quest

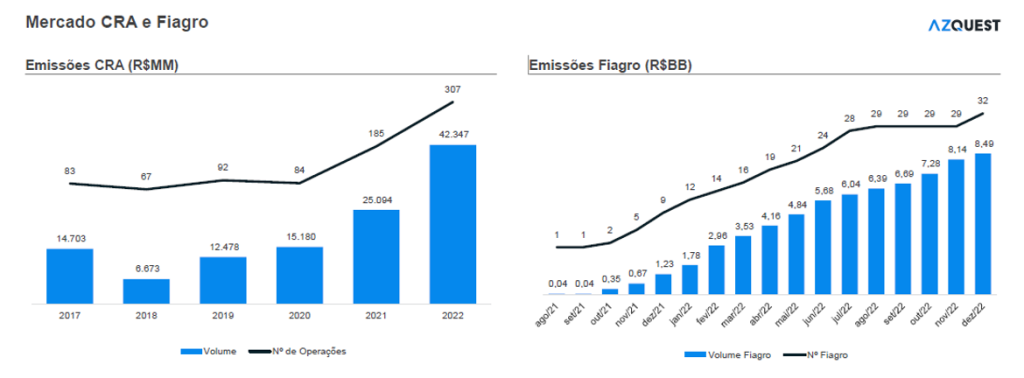

A economia brasileira evoluiu dramaticamente nos últimos sete anos. A agenda de reformas microeconômicas, a Reforma da Previdência, o Teto de Gastos, a Reforma Trabalhista, a independência do Banco Central, os marcos do gás e do saneamento, a privatização da Eletrobrás e, especialmente, a boa administração do gasto público, trouxeram avanços institucionais, um importante aumento de produtividade e, não menos relevante, um processo inédito de crowding in. Essa nova realidade gerou um aprofundamento do mercado financeiro (financial deepening), tirando o monopólio do crédito privado da mão de quatro grandes bancos e permitindo a gestoras independentes levantar grandes volumes de recursos para financiar empresas e projetos em setores relevantes para a economia brasileira, como o de infraestrutura, agrícola e imobiliário (vide exemplo abaixo do crescimento do financiamento do agronegócio).

Continua depois da publicidade

Fonte: Anbima

Em 2020, as previsões de PIB no final do 1º semestre apontavam para uma queda de 10% e, no final do ano, o número foi revisado para -3%. Em 2022, a previsão em janeiro era de -0,5% de PIB e acabamos crescendo mais de 3%. Agora, em janeiro de 2023, as previsões oscilavam entre 0% e 0,5% de crescimento do PIB e, no final do primeiro semestre, o consenso já era de um crescimento de mais de 2,5% no ano. As previsões de endividamento público tiveram erros da mesma consistência e magnitude. Os analistas de mercado vêm errando repetidamente e sempre para a mesma direção: subestimando o PIB nacional.

Desde o início de maio, o Ibovespa se valorizou em mais de 15%, o real sofreu significativa apreciação e o mercado de futuro de juros apresentou forte queda nas taxas, com fechamento das curvas. E a boa notícia: os ativos de risco brasileiros apresentam múltiplos historicamente baixos, com enorme espaço para valorização em direção à média histórica. O Banco Central (BC), covardemente atacado pelo governo, fez um trabalho excepcional e, ao contrário das grandes economias centrais e emergentes (inclusive os EUA e a Zona do Euro), conseguiu trazer a inflação de volta para abaixo do teto da meta e em franca convergência à meta.

Continua depois da publicidade

O juro real médio pago pelos títulos brasileiros nos últimos 20 anos é de 3,8%. O BC estima que a taxa neutra hoje seria de 4,5%. Se o real não se apreciar muito, a inflação brasileira deve ficar entre 3,5% e 4% em 2024 (minha expectativa é que se aprecie, trazendo a inflação para níveis ainda mais baixos). Utilizando os 4,5% para esta projeção, poderíamos terminar 2024 com juros nominais entre 8 e 8,5%. Uma queda de 500 bps! Todas as vezes que esse movimento aconteceu trouxe consigo uma forte valorização dos ativos de risco e uma aceleração do crescimento econômico, o que acaba favorecendo uma reprecificação ainda maior destes mesmos ativos.

Mas será que a tendência é voltar para a média histórica ou assistiremos a uma era transformacional da economia brasileira, que elevará a renda per capita do Brasil e nos levará a um patamar acima no longo prazo? Minha suspeita é que estamos assistindo SIM ao início de um período de ruptura que mudará as condições econômicas do Brasil e que, por estar no começo, já apresenta fortes indícios, embora ainda não seja claramente percebido pelos analistas de mercado.

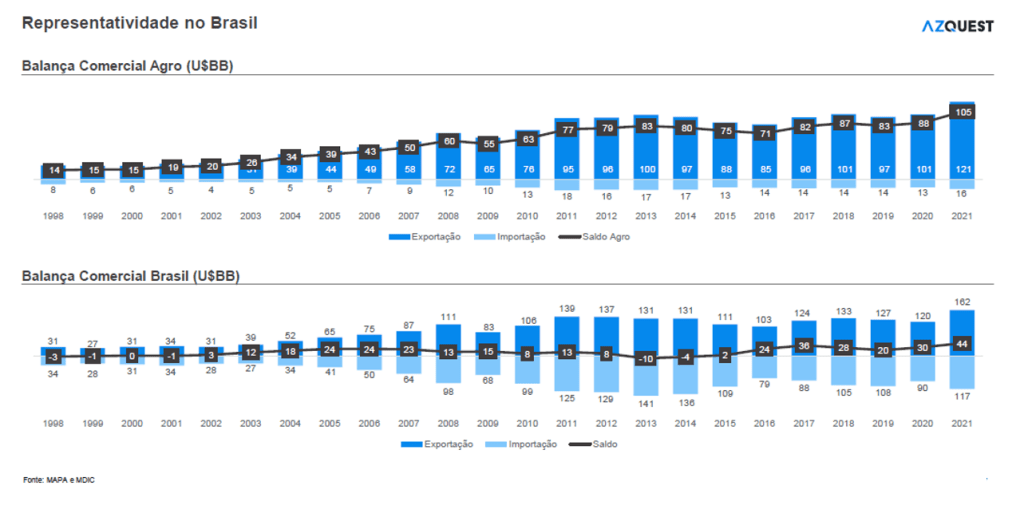

O Brasil se transformou na maior potência agrícola do mundo. Estamos acumulando saldos comerciais recordes seguidamente. O crescimento do superávit comercial brasileiro nos últimos anos é assimetricamente maior que todos os nossos vizinhos latino-americanos, que nossos pares emergentes e mesmo em relação à China. A produtividade do nosso agronegócio nos traz enormes vantagens comparativas, com a ajuda de um clima muito favorável e da enorme abundância de água e ocupando ainda uma parte relativamente pequena do território nacional, com bastante espaço para crescimento da produção. A tecnologia vai, inclusive, permitindo a produção de produtos de maior valor agregado, como hortifrúti granjeiros em regiões onde no passado não era possível o plantio – como exemplo: o norte de Minas e o sul da Bahia.

Continua depois da publicidade

Diferentemente do ciclo de commodities metálicas do início do século XXI, em função do forte investimento chinês em infraestrutura, a tendência é muito mais estável e duradoura, menos exposta a ciclos. Uma vez endereçado o déficit de infraestrutura, os investimentos cessam, pois superinvestir tem retornos marginais exponencialmente decrescentes e deflacionários. Já os alimentos são bens essenciais e cada vez mais escassos num planeta com crise energética, escassez estrutural de água e conflitos geopolíticos que dificultam o comércio entre nações.

Em paralelo, o pré-sal começa a entrar na fase de crescimento acelerado de produção, neutralizando o risco de uma crise energética global atingir o Brasil e, potencialmente, nos posicionando com um dos maiores exportadores de petróleo do mundo no médio prazo.

É claro que temos vários problemas, que precisamos reindustrializar o país, o que demanda mão-de-obra especializada e qualificada. Precisamos melhorar a produtividade dos gastos em educação e formação técnica. Mas todos os países que passaram a ser grandes exportadores experimentaram uma transformação decorrente do acúmulo de moeda forte que acaba vazando para os demais setores. A captura da renda externa traz crescimento real da renda doméstica, da demanda agregada, impulsionando a economia local e criando um forte crescimento do mercado local de consumo, favorecendo o florescimento da indústria e do setor de serviços no país.

Continua depois da publicidade

A aprovação do Arcabouço Fiscal, a provável aprovação da Reforma Tributária que, mesmo não sendo a ideal, é uma conquista que se almejava há mais de 30 anos, e um Congresso que representa fielmente uma população mais conservadora e de centro-direita, reduzem significativamente os riscos de desperdiçarmos esta oportunidade histórica.

Se este cenário se materializar, fica difícil prever o potencial de apreciação dos ativos de risco. Podemos estar no início de um ciclo histórico e transformacional.

You must be logged in to post a comment.