Publicidade

Pode parecer meio assustador no começo, mas a paridade Put x Call nada mais é do que uma equação relativamente básica que liga os preços de Calls e Puts. Ou seja, a partir do preço da Call você deriva o da Put e vice-versa.

É importante dizer que funciona muito bem para opções ATM, mas nem tanto na medida em que você se afasta do dinheiro (mais OTM – “out of the money”, ou “fora do dinheiro”).

Além disso, essa relação só se aplica a opções europeias, ou seja, aquelas que não podem ser exercidas antes da data de vencimento da opção.

Continua depois da publicidade

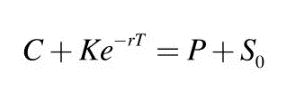

Onde:

C = preço da Call

P = preço da Put

K = preço do strike

e^(-rT) = usado para trazer o strike a valor presente

S = preço do ativo no mercado à vista

Eu gosto muito de usar a paridade put call para ajudar a explicar o efeito das mudanças na taxa de juro, tanto em opções quanto em qualquer mercado, em geral. Afinal, o juro nada mais é do que o preço do dinheiro. E isso tem tudo a ver com outro conceito que me é muito querido: custo de oportunidade. “Como assim, Fernando?”. Explico…

Quanto maior o juro, mais alto é seu custo de oportunidade. Isso vale para as fórmulas de valuation (quanto maior o fator de desconto, mais se exige de prêmio de risco), assim como para qualquer outra coisa.

Continua depois da publicidade

Se estamos em um ambiente de juro alto, fazer qualquer tipo de investimento precisa compensar “ainda mais”. Afinal, poderíamos simplesmente aplicar em algum instrumento atrelado à taxa livre de risco e ter retornos da ordem de 1% a.m. (com a Selic aos níveis de hoje, por exemplo). Ou seja, juro alto favorece o poupador, ao passo que prejudica quem precisa pegar emprestado.

E o que isso tem a ver com Opções? Tudo. Temos que ter sempre em mente que as opções são, antes de mais nada, ferramentas de transferência de risco.

Quando eu compro uma Call ATM (aquelas cujo preço de strike está muito próximo ou igual ao preço do ativo no mercado à vista), isso “mimetiza” um long (posição comprada) em uma ação, mas com uma diferença importante: eu só terei essa ação, de fato, se eu for exercido na data de vencimento.

Continua depois da publicidade

Do momento em que compro essa Call até essa data, eu apenas gastei uma fração do capital necessário para a compra (de fato) em troca de um direito. Assim, posso aplicar a diferença (saldo) entre a compra da ação X a compra da Call à taxa livre de risco, por todo o período que ainda me falta até o dia do vencimento.

O mesmo pensamento vale para as Puts. Comprar uma Put significa “shortear” uma ação. Ora, em ambiente de juro alto, compensa mais vender as ações a descoberto e aplicar essa grana do que pagar para comprar uma Put e torcer pro mercado cair.

Grosso modo, esse é o mecanismo que “empurra” os preços das Puts para baixo e os das Calls para cima quanto maior é a taxa de juro. A demanda por Calls aumenta, porque passa a compensar mais do que comprar as ações à vista, e o contrário acontece com as Puts, pelo que já expliquei acima. No fim é tudo uma soma simples de custo de oportunidade e oferta/demanda.

Continua depois da publicidade

A aplicação e o entendimento desses conceitos ajudam a responder uma pergunta que já me foi feita incontáveis vezes: quando é melhor eu entrar por meio de opções e quando é melhor entrar direto no mercado à vista (por meio de ações)? Uma das formas de responder (mas não a única) é justamente levar em conta essa lógica do custo de oportunidade envolvido.

Lembre-se sempre de que o dinheiro tem valor no tempo. Então, a duração da operação que você pretende executar faz diferença. Quanto maior ela for, mais você deve considerar se não seria melhor entrar por meio de opções e aplicar a diferença à juro, do que gastar um capital (por vezes) bem maior para executar no mercado à vista.

You must be logged in to post a comment.