Publicidade

Confesso ter sentido falta de um grande evento esportivo em 2020. Por conta do coronavírus, os Jogos Olímpicos de verão foram adiados para este ano – e ainda não é possível afirmar com certeza se o evento vai de fato acontecer.

Fui um esportista frustrado, mas continuo admirando a beleza dos esportes competitivos. Principalmente quando se coloca em perspectiva todo o contexto da dura preparação feita ao longo de quatro anos para que a medalha de ouro seja decidida, muitas vezes, por uma fração de segundos.

Em modalidades esportivas altamente competitivas, como natação e corrida, não se pode dar ao luxo de errar nem que seja um pouquinho, pois isso pode custar a medalha. Agora, já pensou se tivéssemos corredores dispostos a começar a corrida um metro atrás de um grande corredor como o já aposentado Usain Bolt?

Continua depois da publicidade

No mundo dos esportes, começar a corrida já em desvantagem quando se compete em altíssimo nível parece loucura, mas, no mercado financeiro, muitas vezes topamos “largar atrás” sem nos dar conta.

Digamos que a competição de alto nível faça referência ao mercado norte-americano, onde o S&P 500 é tido como a representação de um dos mercados de ações mais eficientes do mundo e, portanto, difícil de se bater. Acontece que, ainda assim, não faltam desafiantes para a peleja. Centenas de gestores se propõem a fazer gestão ativa e cobram taxas de administração de seus clientes com a promessa de tentar gerar mais retorno do que o índice.

Concordo que, ao topar tamanho desafio, as gestoras devem ir para as cabeças e investir em uma equipe altamente capacitada, tecnologia e tudo o que for preciso para tentar dar algum tipo de vantagem competitiva frente a outros competidores. A questão é que isso tem um custo e, dificilmente, uma gestora robusta se manteria caso cobrasse taxas equivalentes às de um ETF de S&P 500 – que hoje chegam a custar 0,03% ao ano.

Continua depois da publicidade

Todo ano, a Morningstar, grande provedora de pesquisa financeira para mercados, publica um documento chamado “O barômetro da gestão ativa vs passiva”, que coleta dados de fundos de investimento de diversas classes de ativos e mensura a taxa de sucesso deles em bater seu respectivo benchmark ao longo dos anos. Os resultados são impressionantes, indicando que a esmagadora maioria dos fundos não tem sucesso ao longo do tempo.

Apenas para dar um exemplo, entre os fundos de large caps norte-americanas, a taxa de sucesso é de cerca de 14% após 20 anos. Vários fundos sequer continuam existindo depois de tanto tempo e entram para estatística como produtos que fracassaram em sua missão.

O estudo ainda aponta que o resultado fica ainda pior quando se leva em conta a parte da amostra que tem maior cobrança de taxas, fazendo cair para 6,3% a taxa de sucesso em bater o benchmark após 20 anos.

Continua depois da publicidade

Nossa cabeça não foi programada para dimensionar o poder dos juros compostos ao longo do tempo, mas a verdade é que uma pequena sobretaxa pode fazer um produto premiado ser considerado apenas mediano. E tenho observado vários exemplares entre as dezenas de fundos globais que chegam por aqui.

As distribuidoras, ao trazerem os fundos globais para o Brasil, criam fundos de investimento locais que têm o objetivo de investir a totalidade de seu patrimônio nas classes institucionais dos fundos no exterior – lá existem classes mais baratinhas que são criadas para acesso de instituições e classes mais caras que são destinadas ao varejo e exigem investimentos mínimos menores.

Esses fundos locais são chamados de feeders e possuem uma taxa própria em solo nacional que serve para remunerar a distribuidora que teve o trabalho de trazer o fundo para o Brasil.

Continua depois da publicidade

O custo padrão que tem sido praticado para os fundos de ações que chegam ao mercado brasileiro é de 1% ao ano. Em muitos casos, essa cobrança é justa, já em outros…

Eu sou totalmente a favor de o distribuidor ser remunerado pelo trabalho de trazer esses fundos para o Brasil, afinal, qual seria o estímulo para fazê-lo se não fosse rentável. Agora, sou totalmente contra uma cobrança padronizada das taxas praticadas. Isso porque essa taxa de 1% às vezes faz com que um bom fundo tenha uma performance de longo prazo inferior à de um ETF.

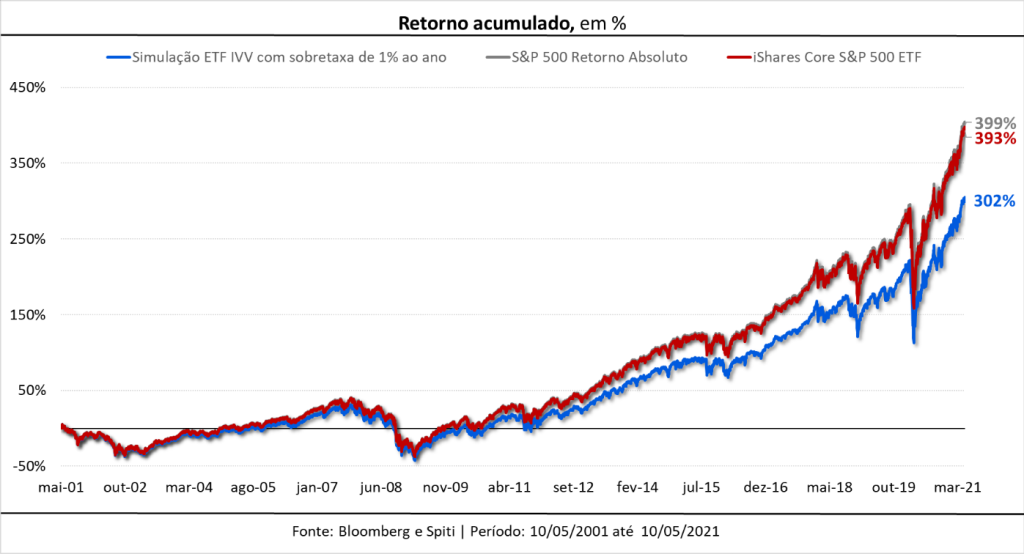

No gráfico abaixo, você vê o índice S&P 500 e o ETF de S&P 500 da BlackRock (IVV), ambos em moeda local (US$) e na modalidade retorno absoluto, na qual os dividendos gerados pelas empresas são reinvestidos, o que amplia o retorno, contra uma simulação que adiciona uma sobretaxa de 1% ao ano no desempenho do ETF.

Note como o ETF que tem taxa de 0,03% ao ano acompanha de muito perto o índice S&P 500. Agora, ao adicionar a sobretaxa, o retorno é afetado drasticamente ao longo do tempo. É o poder dos juros compostos agindo negativamente sobre o retorno.

Posso citar um evento recente em que descobri que, para conseguir trazer um fundo para sua plataforma, uma distribuidora trouxe a classe de varejo de um fundo no exterior, que possui uma taxa maior do que a classe institucional. Isso não seria um problema se em troca a distribuidora decidisse zerar a taxa de seu fundo feeder local. Mas você acha que alguém toparia trabalhar de graça?

Ao rodar testes quantitativos, foi possível perceber que o fundo premiado que estava sendo fortemente divulgado acabava tendo um retorno bastante similar ao de um ETF. Quando questionei a distribuidora responsável por trazer o fundo ao Brasil, a resposta que obtive foi de que a classe institucional já havia fechado para captação e que “era a classe de varejo ou nada”.

Entendo a justificativa, mas não aceito. Por que então não buscar outro fundo? Se a taxa adicional consome o excesso de retorno do fundo em relação ao benchmark (alfa), o mais sensato seria não trazê-lo.

O mercado de fundos globais no Brasil está se aquecendo, e acredito que investidores e investidoras precisem se atentar às taxas praticadas, pois a cobrança por resultados somada à maior competitividade na oferta de produtos, sejam passivos, sejam ativos, invariavelmente forçará as distribuidoras a terem um cuidado maior na hora de cobrar pelo serviço de intermediação.

A minha sugestão é que a taxa seja dimensionada pelo resultado histórico do fundo. Se ele for realmente campeão de geração de alfa, provavelmente uma sobretaxa de 1% ao ano não invalidará o investimento. Agora, um fundo que acompanha o índice de referência de perto deveria ter uma taxa muito menor.

É tudo uma questão de dosagem. Se você cobra, precisa entregar. Afinal, jamais podemos nos esquecer de que o mercado norte-americano já é extremamente difícil de bater, mesmo com taxas mais baixas. Portanto, se um fundo começar todo ano um passo atrás por conta de uma sobretaxa, é preciso ter muito sucesso na seleção dos ativos de forma a tirar a diferença e ainda terminar o ano acima do seu custo de oportunidade, que seria um ETF barato de mesma categoria.

Se você quiser começar uma corrida um metro atrás do Usain Bolt, um dos maiores recordistas olímpicos em diferentes modalidades de corrida, é melhor estar preparado ou preparada para se superar. Do contrário, é melhor fazer como eu, e ficar apenas assistindo aos grandes eventos esportivos do conforto do sofá da sala.

Um grande abraço,

Felipe Arrais

You must be logged in to post a comment.