Publicidade

É público e notório que o real se desvalorizou em pouco menos de 30% na comparação com o dólar americano. Um forte movimento de desvalorização já era até esperado num ano como 2020 e ocorreu na maior parte das economias emergentes.

Mas, além do nível da taxa de câmbio, é importante também observar a volatilidade da moeda brasileira. Uma alta volatilidade indica uma alta incerteza em relação ao valor da moeda.

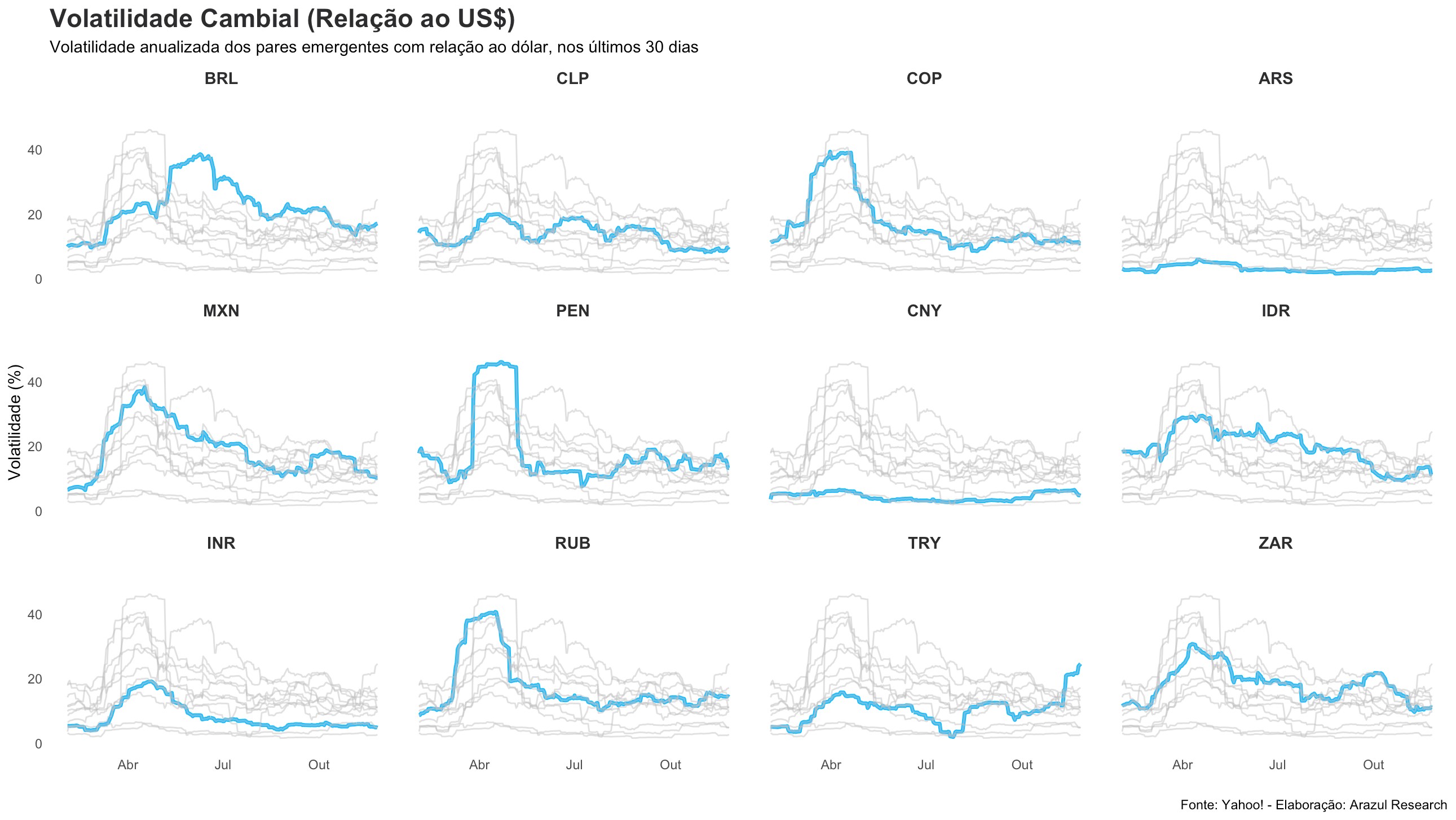

A volatilidade do real disparou do início do ano até junho, quando chegou ao pico. Até o mês de outubro, o real era a moeda mais volátil entre as de países emergentes. Hoje, a moeda brasileira ocupa a segunda posição, atrás somente da lira turca. O peso mexicano e o sol peruano chegaram a ultrapassar a moeda brasileira por um breve momento.

Continua depois da publicidade

No gráfico abaixo, é possível observar o desempenho do real em relação a diversas moedas do mundo emergente, inclusive o período de liderança e a recente ultrapassagem da lira turca.

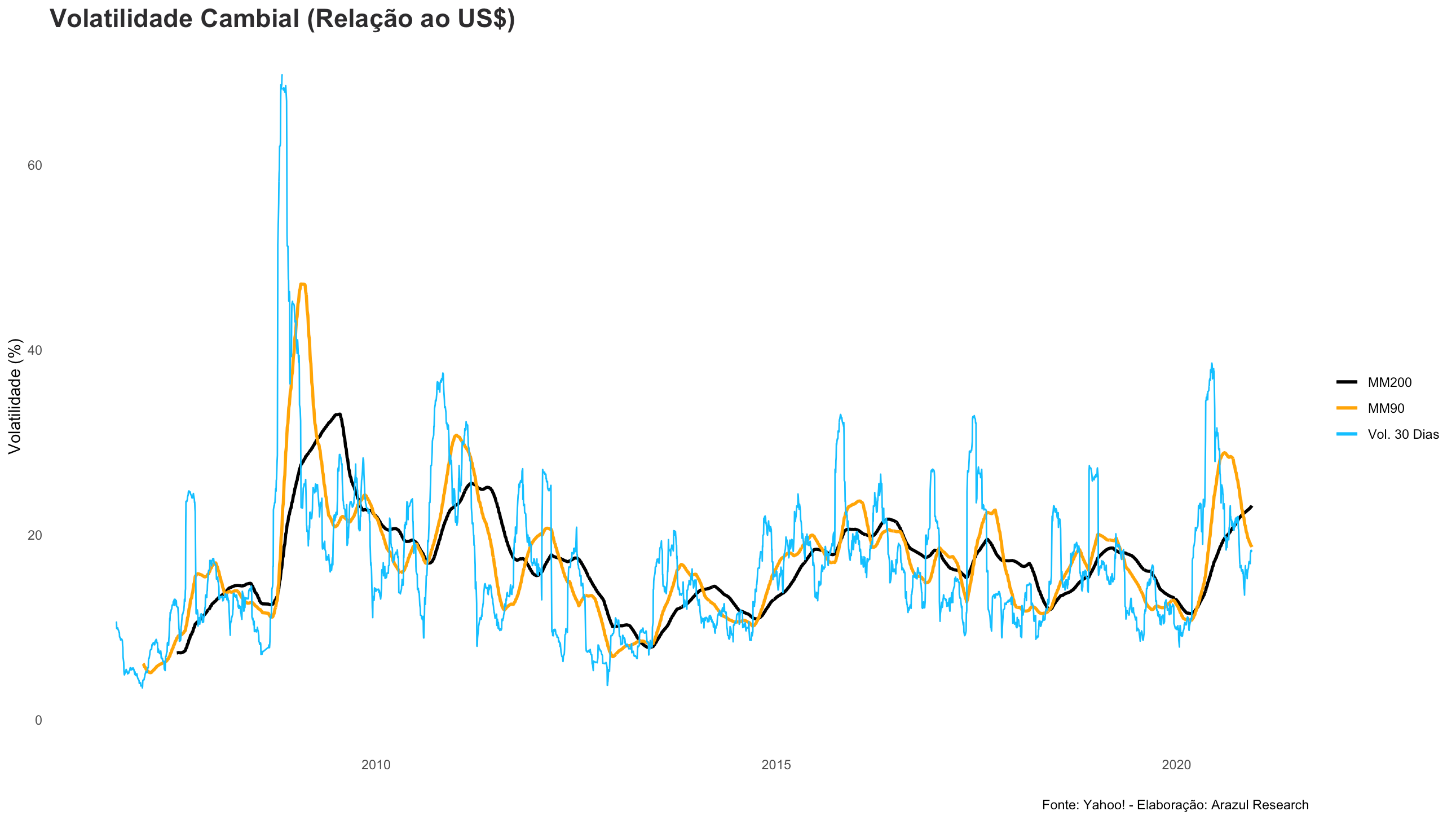

Quando a volatilidade é analisada a partir do retorno cambial nos últimos 30 dias, o desempenho recente do real fica atrás somente do observado durante a crise financeira mundial de 2008. Quando verificamos a média móvel trimestral da volatilidade cambial o resultado é bastante similar, mas com destaque também para a volatilidade em 2011, ano de bastante incerteza nos mercados internacionais devido à crise da dívida na Europa e a Primavera Árabe.

No gráfico abaixo, é possível observar a volatilidade do real na maior parte do século 21:

Continua depois da publicidade

Portanto, mais do que uma desvalorização, o que temos atualmente é um ambiente de incerteza. Alguns fatores externos que favorecem a volatilidade cambial são comuns a todos os países emergentes, tal como a maior aversão ao risco derivada da pandemia de Covid-19. Mas a maior volatilidade do real em relação a outras moedas de emergentes indica que fatores domésticos são importantes para explicar a alta volatilidade do real.

Como resultado, a moeda brasileira fica excessivamente exposta a riscos políticos e fiscais, tais como os ruídos em agosto e em setembro, quando muito se discutiu sobre uma eventual derrubada do teto de gastos. Meros rumores sobre expansões fiscais são capazes de gerar instabilidade nos mercados.

Sinalizações de política econômica afetam o fluxo de capitais em direção ao exterior e também próprio preço, em reais, da moeda estrangeira. Num período mais recente, a menor instabilidade externa devido a passagem das eleições americanas e novos desenvolvimentos de vacinas contra a Covid-19 contribuiu, em sentido contrário, para uma maior procura por ativos de risco, especialmente em mercados emergentes.

Continua depois da publicidade

Em ambos os casos, rumores estão associados a grandes movimentos na taxa de câmbio. Os mercados estão sensíveis a mudanças de expectativas, o que é natural num ano como 2020, mas a moeda brasileira parece especialmente suscetível a essas mudanças.

Também é importante observar a força do próprio dólar, que serviu por muitos meses como ativo seguro em meio a pandemia global. Com a melhora de indicadores econômicos e um aparente novo ciclo econômico, capitais que estavam concentrados nos EUA devem começar a buscar novas oportunidades em mercados internacionais.

Adicionalmente, com a eleição de Joe Biden para a casa branca, o dólar também se enfraquece, com a expectativas de políticas menos protecionistas que as de Donald Trump.

Continua depois da publicidade

No futuro, o dólar também pode estar negativamente pressionado, devido a três fatores causados pela pandemia, o endividamento americano, uma possível alta de inflação e possíveis políticas que irão aumentar os impostos sobre corporações e grandes negócios nos EUA.

A despeito do dólar ter rodado acima de R$ 5,50 nos meses de outubro e novembro, a probabilidade de novas desvalorizações do real parece baixa. Muitos fatores indicam que o dólar pode, enfim, cair em 2021.

Caso a agenda de reformas prossiga e as próximos sinalizações sobre o ajuste fiscal pareçam críveis, fatores como a queda do risco-país tendem a atuar para valorizar o real e diminuir a volatilidade da moeda brasileira.

A grande dúvida que se coloca no momento, portanto, é a seguinte: a política brasileira vai colaborar para a normalização do mercado de câmbio?

* Texto escrito em parceria com Felipe Braga, economista formado pelo King’s College e analista da Arazul Research

You must be logged in to post a comment.