Publicidade

A reabertura das economias seguiu seu curso ao longo das últimas semanas.

Nos EUA, ainda que tenha sido observado um repique de casos em estados do sudoeste, onde a penetração da epidemia ainda era muito pequena, não foram registrados aumentos significativos nos casos nos locais onde a doença já havia penetrado com força, como em Nova York.

Na Europa, o controle da epidemia é quase absoluto e praticamente não foram observados novos focos ao longo do movimento de reabertura.

Continua depois da publicidade

O aparecimento de casos no sudoeste dos EUA é apresentado por alguns observadores como evidência de “segunda onda”, que poderia ocasionar o retrocesso das recentes medidas de retorno à normalidade das economias.

Em nossa avaliação, essa narrativa não é correta, pois trata-se na verdade da “primeira onda” em locais onde a epidemia mal tinha sido observada. Preocupante seria o reaparecimento da doença nos locais onde a mesma já tenha sido controlada, o que não vem acontecendo.

Em função do processo de reabertura, e também como consequência da rapidez no deslanche e da magnitude dos programas de apoio à renda e ao emprego, os dados econômicos relativos a maio e junho, no hemisfério norte, seguiram fortes, sugerindo uma recuperação rápida da economia.

Continua depois da publicidade

Tudo indica que a recessão global, por mais intensa que possa ter sido, tenha mesmo se encerrado no segundo trimestre de 2020, mais especificamente em abril.

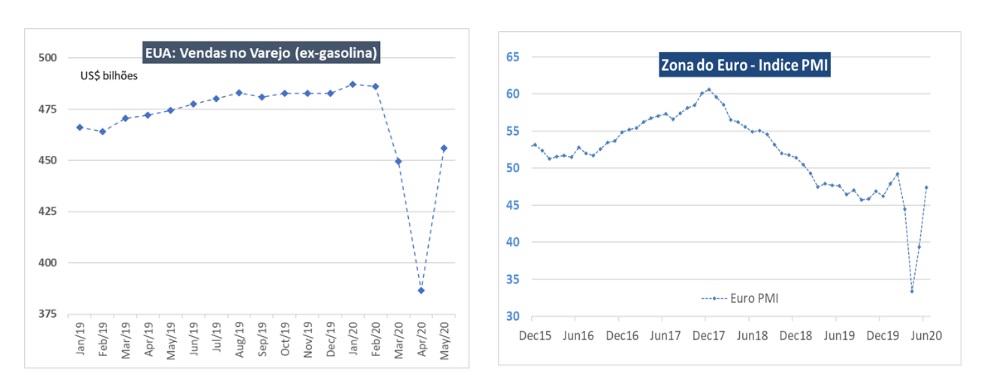

Os gráficos abaixo ilustram a rapidez com que a atividade tem retornado à normalidade: as vendas no varejo dos EUA, em maio, já se encontravam a apenas 8% do nível registrado em fevereiro. Na Europa, o índice PMI, que mede a confiança de empresários com a economia, já mostrava, em junho, praticamente o mesmo nível observado antes da eclosão da pandemia.

A recuperação da confiança e do nível de atividade está intimamente relacionada ao medo das pessoas com relação ao contágio.

Continua depois da publicidade

O melhor preparo dos sistemas de saúde, mais equipados e com recursos humanos mais treinados, meses após o início da pandemia, e o recente avanço observado nas pesquisas quanto a vacinas contribuem para diminuir o receio dos indivíduos, e reforçar o padrão em “V” da recuperação.

Além disso, a pouca efetividade das medidas formais de distanciamento implementadas na primeira fase da doença (tema que abordamos em nossa coluna anterior) sugere que a reintrodução das mesmas, em intensidade semelhante, é improvável, ainda que haja repiques de casos em locais onde a doença já foi controlada, o que também contribui para a melhora dos índices de mobilidade e atividade.

Muitos analistas temem que o ritmo intenso de recuperação da atividade possa não ser mantido quando os programas de apoio à renda forem desmobilizados.

Continua depois da publicidade

Essa é uma possibilidade concreta, pois, caso a renda transferida na forma de auxílio não seja substituída por renda oriunda do mercado de trabalho, a recuperação poderá de fato sofrer um revés.

É importante, nesse sentido, novamente observar o que vem acontecendo na Europa e no estado de Nova York, onde a retomada das atividades de serviços como hotéis, restaurantes, salões de beleza, academias de ginástica etc. não vem sendo acompanhada de um ressurgimento nos casos.

À medida em que essa dinâmica vá ganhando corpo, o retorno orgânico do mercado de trabalho e da confiança deve se generalizar.

A observação desses acontecimentos nas regiões em que a flexibilização já é mais ampla deverá contribuir para a reprodução desse processo benigno em outras regiões do globo que estejam mais atrasadas no ciclo da epidemia.

Não existe qualquer motivo para que observemos, no Brasil, uma dinâmica que seja materialmente distinta da descrita acima.

Como em vários lugares do mundo onde a dinâmica da doença ainda não se encontre em declínio, embora não exista mais praticamente qualquer risco de colapso dos sistemas de saúde, e havendo ainda restrições importantes à movimentação, a recuperação da atividade tem se dado mais fortemente nos mercados de bens, sendo ainda tímida nos serviços.

O auxílio emergencial de R$ 600 reais será prorrogado por mais dois meses a partir de julho, e tem cumprido importante papel na sustentação da renda dos indivíduos mais vulneráveis.

O programa de preservação do emprego, tendo permitido a redução dos salários, com contraparte parcial pelo Tesouro Nacional, permitiu a manutenção de quase 12 milhões de empregos – um sucesso absoluto.

A taxa Selic foi reduzida a 2,25% e os spreads bancários têm caído de forma significativa, o que tem contribuído para a redução da cunha financeira sobre famílias e empresas.

A relação dívida bruta / PIB sofrerá um aumento de 20-25 p.p. , em linha com o o que será observado em diversos outros países.

A verdade é que, ao contrário do que muitos observadores qualificados têm sugerido, não há nada especialmente diferente que esteja acontecendo no Brasil e não esteja acontecendo em outras grandes economias, no que se refere ao manejo e à resposta da política econômica à situação de crise.

Ao longo do segundo semestre, a equipe econômica e o Congresso Nacional deverão definir o formato e a magnitude do “Renda Brasil”, um programa de complementação de renda que deverá combinar alguns dos atuais programas sociais no plano federal, como o Bolsa Família, o seguro-defeso e o abono salarial.

É perfeitamente possível tornar os programas mais abrangentes e eficientes, ao mesmo tempo em que se respeite o teto de gastos a partir de 2021, pilar fundamental da política econômica atual. É essa a nossa expectativa.

A base parlamentar do governo foi recentemente reorganizada, o que deve permitir o avanço, nos próximos meses, de matérias que não dependem de quórum constitucional, como o novo marco regulatório do gás, a lei de autonomia do Banco Central e a privatização da Eletrobras.

A recente aprovação do novo marco legal do saneamento foi uma excelente notícia, que deverá impulsionar, a curto prazo, os investimentos no setor.

Se estivermos corretos quanto à perspectiva de gradual dissipação do medo dos indivíduos, a recuperação do mercado de trabalho será rápida. Assim, o PIB cairá, em 2020, bem menos do que muitos analistas esperam.

Nossa projeção é de uma retração de 6% em 2020, seguida de crescimento de 5% em 2021. Se a recuperação global prosseguir evoluindo em “V”, como nos parece que será o caso, não haverá motivo algum para que o mesmo padrão não seja observado no Brasil.

You must be logged in to post a comment.