Publicidade

Passados quase quatro meses da deflagração da pandemia, o pânico e os inúmeros erros de políticas públicas praticados nos quatro cantos do mundo vão se dissipando e, aos poucos, dão espaço à possibilidade de uma análise mais equilibrada das evidências.

Isso permite não delinear, mas jogar um facho de luz a respeito da direção da economia brasileira e global nos próximos meses.

A grande novidade dos últimos dias, que muito tem contribuído para o recente impulso no preço dos ativos, está relacionada à retomada das atividades econômicas, especialmente no Hemisfério Norte, reforçada, ao contrário do que muitos esperavam, pela ausência de aumento no número de casos da Covid-19.

Continua depois da publicidade

Para entender por que isso tem acontecido, é importante mapear alguns dados básicos a respeito da epidemia sob um ângulo distinto do usual.

A politização do debate em torno das decisões a respeito das medidas de distanciamento e a cobertura muitas vezes enviesada de parte da imprensa sobre o tema não facilitam, por parte do público em geral, um julgamento isento a respeito de determinadas relações – por exemplo, a supostamente existente entre medidas formais de distanciamento social e o progresso da epidemia.

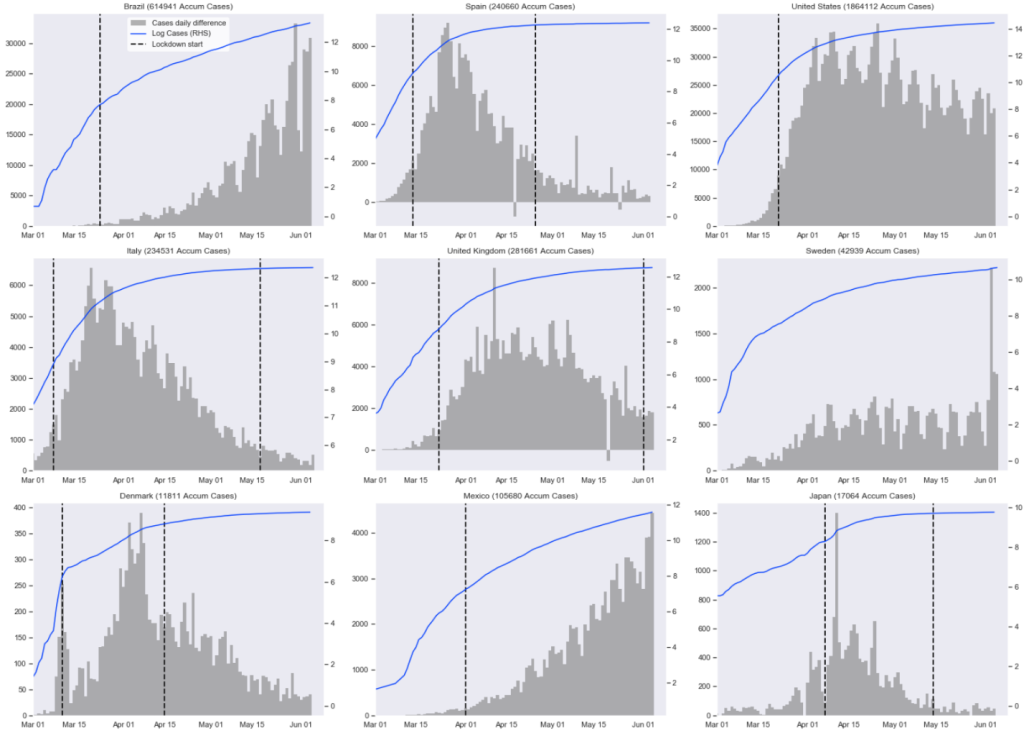

O painel abaixo (figura 1), inspirado numa ideia de John Cochrane, senior fellow da Hoover Institution e ex-professor de finanças da Universidade de Chicago, mostra a evolução do número acumulado de casos da Covid-19 em alguns países (eixo da esquerda) juntamente com a diferença diária nos novos casos (eixo da direita).

Continua depois da publicidade

As linhas pontilhadas verticais representam (quando é o caso) a adoção e a suspensão das principais medidas restritivas formais adotadas em cada país.

A simples inspeção visual do painel mostra que, de forma geral, nem a introdução nem a suspensão das medidas possuem qualquer efeito perceptível sobre a curva de propagação da doença.

Com efeito, a teoria que Cochrane explora no citado trabalho e em outros de sua autoria sugere que a limitação do contágio se dá em grande parte pelo comportamento dos próprios indivíduos, que passam, além de seguir o bom senso comum, como o uso de máscaras, a evitar os chamados “super-spread events” (especialmente grandes aglomerações em ambientes fechados), responsáveis por grande proporção dos contágios logo no início da pandemia.

Continua depois da publicidade

(Notem, em particular, que o padrão de evolução da doença na Suécia, que adotou medidas restritivas bem menos severas que a grande maioria dos países, é essencialmente o mesmo observado nos demais).

Figura 1: Evolução de casos totais de Covid-19 e diferenças diárias de casos em países selecionados (clique AQUI para ver o gráfico ampliado)

Fonte: Secretarias e órgãos de saúde dos países. Elaboração: Legacy Capital.

Continua depois da publicidade

À medida que as atividades são retomadas e o contágio não ressurge, é natural que as pessoas percam, progressivamente, o medo.

Os avanços concretos nos tratamentos e, principalmente, na perspectiva de disponibilização de uma vacina efetiva também ajudam na dissipação do receio quanto à possibilidade de uma “segunda onda”, que assombrou os mercados durante os primeiros meses da epidemia.

Essa combinação de fatores justifica o impulso nos preços de ativos de risco observado recentemente.

A economia global segue sujeita a riscos importantes, associados, especialmente, à dificuldade de empresas e indivíduos honrarem suas dívidas, em face à perda de renda já contratada, e ao crescimento do desemprego.

Mas a combinação de alguns fatores – fortes medidas fiscais compensatórias e relacionadas à proteção do emprego; a superação do ponto de atividade econômica mais baixo, registrado entre abril e maio; e a diminuição significativa dos riscos relacionados ao repique da doença – oferece não só uma perspectiva concreta de circunscrição da recessão global ao primeiro semestre de 2020, mas também a possibilidade de que o ritmo de retomada, à frente, seja mais intenso do que se imaginava.

A este respeito, foi notável a criação de postos de trabalho registrados nos EUA em maio: 2,5 milhões – sendo que a expectativa média dos analistas era de uma destruição de mais de 7 milhões de vagas.

E quanto ao Brasil? Se é verdade que o ritmo de casos ainda não dá mostras de queda (primeiro gráfico do painel acima), também não nos parece verdadeira a narrativa mais comumente disseminada, que sugere descontrole da epidemia.

Boa parte das notícias sobre o tema faz referência somente aos números absolutos de mortes e casos, que são compreensivelmente elevados, tendo em vista o fato de que o Brasil, sexto país mais populoso do mundo, é um país de renda média, em que, por incrível que possa parecer, 47% da população não tem acesso a esgoto.

Quando olhamos o número de óbitos per capita, no entanto (figura 2 abaixo), é fácil perceber que a extensão da epidemia no país é muito inferior à alcançada nos países mais atingidos, e próxima da observada nos países europeus que são, segundo boa parte da mídia, exemplos de maior sucesso no combate à epidemia, como Alemanha e Dinamarca.

Além disso, diferentemente de todos os demais países do painel acima, o Brasil se situa no Hemisfério Sul. Portanto, a dificuldade na desaceleração no número de casos está também relacionada ao crescimento sazonal nas doenças respiratórias, que acontece com a aproximação do inverno.

Figura 2: Mortes por 100 mil habitantes em países selecionados

Fonte: Secretarias e órgãos de saúde dos países

Dito isso, se caminharmos de fato para a circunscrição da recessão global ao primeiro semestre do ano, o mesmo se dará no Brasil.

Ainda que o país esteja atrasado no ciclo da doença em relação ao Hemisfério Norte, e as medidas fiscais de apoio à renda sejam, possivelmente, menos eficazes e de menor amplitude do que em países desenvolvidos, o ciclo de negócios deverá permanecer síncrono em relação ao restante do mundo.

De fato, as primeiras informações com respeito à atividade local relativas a maio mostram que houve uma recuperação em relação a abril, sugerindo que o ponto de atividade mais baixo foi aqui também superado.

No Brasil, a relação dívida bruta/PIB deverá aumentar cerca de 20 p.p. em 2020. O número assusta, mas está em linha com o aumento que deverá ser observado em outros países.

O Banco Central, corretamente, baixou os juros para o patamar de 3%, e deverá promover novas quedas nos próximos meses.

Este processo tem sido bem conduzido e não provocou, ao contrário do que alguns analistas preconizavam, divergência das expectativas de inflação, dificuldades na rolagem da dívida pública ou depreciação desenfreada da taxa de câmbio.

Posto isso, a condição necessária e fundamental para que o país siga podendo aspirar a volta do crescimento econômico é a manutenção do teto de gastos a partir de 2021.

O teto de gastos é o pilar mais importante da política econômica atual. Ele é o eixo de sustentação que permite às políticas fiscal e monetária serem flexíveis em 2020 para acomodar os efeitos da recessão e da pandemia, e diminuir os seus custos para a sociedade.

Até o presente momento, as indicações são na direção de preservação do teto de gastos. As pressões para tornar perene parte dos gastos motivados pela pandemia serão enormes. Mas, se o teto for preservado, como acreditamos que será, o país poderá retomar a trajetória de crescimento em que se encontrava antes do desastre global em curso.

{kind=link}

You must be logged in to post a comment.