Publicidade

Importante: os comentários e opiniões contidos neste texto são responsabilidade do autor e não necessariamente refletem a opinião do InfoMoney ou de seus controladores.

Durante uma década, os governos estaduais expandiram seus gastos correntes em ritmo muito superior ao crescimento da arrecadação. Em média, o aumento da despesa entre 2008 e 2018 foi superior a 2% em termos reais. Mesmo nos estados em que os governadores agiram de forma parcimoniosa e fiscalmente responsável, é notória a degradação fiscal.

Em termos reais (deflacionada pelo INPC), a receita total cresceu 13,5% (média de 1,3% ao ano), enquanto a despesa total aumentou 24,3% (média de 2,2% ao ano) no período. Analisando-se receita e despesa correntes, verifica-se que a primeira (receita) saltou de R$ 385,4 bilhões, em 2008, para R$ 767,0 bilhões em 2018 (aumento de 99,0% nominal e de 13,5% em termos reais), enquanto a segunda (despesa) elevou-se de R$ 311,4, em 2008, bilhões para R$ 708,9 em 2018, com variação nominal de 127,7% e 29,9% em termos reais.

Continua depois da publicidade

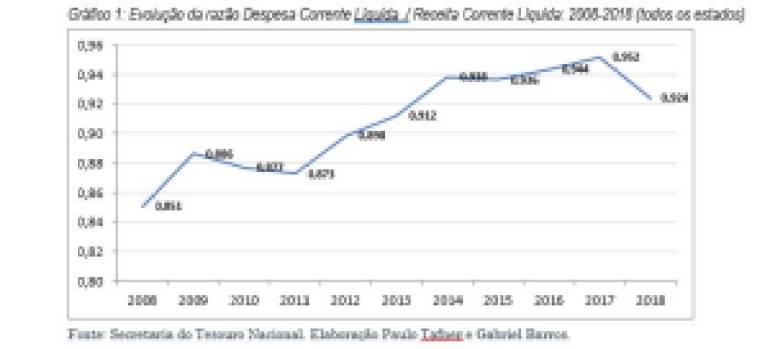

O resultado desse processo (apresentado no gráfico 1) é que a despesa corrente líquida, que representava 80,1% da receita corrente líquida no ano inicial da série, subiu mais de 11 pontos percentuais, atingindo 92,4% no ano final da série (2018).

O que esse conjunto de informações revela? Não foi por insuficiência de arrecadação que os estados passaram a enfrentar severa crise fiscal, ainda que nos últimos quatro anos a receita tenha sofrido com a crise de crescimento que assola o país.

O fato é que os gastos cresceram a um ritmo muito superior à capacidade de arrecadação. E o aumento dos gastos se concentrou basicamente em pessoal, o que contribuiu decisivamente para o colapso fiscal dos governos estaduais.

Continua depois da publicidade

A despesa de pessoal subiu 201,7% – muito além da expansão das receitas tributárias, corrente e bruta. Seu crescimento médio anual foi de 11,6%, muito superior ao crescimento da receita. O resultado desse processo é que a participação das despesas com pessoal na despesa corrente saltou de 43% em 2008 para 59% em 2018, ou seja, sua participação no total de gastos correntes aumentou 39,4% em apenas 10 anos (Gráfico 2).

Fato é que a situação varia de estado para estado, mas, em média, mais de 65% do crescimento da rubrica de pessoal se deu com aposentadorias e pensões. Ao mesmo tempo, o gasto com investimentos caiu de 6,95% da despesa total em 2008 para 4,68% em 2018, ou seja, uma redução de 29,5%. É uma situação em que o passado devora o futuro.

Os sucessivos déficits financeiros (representados pela diferença entre a receita de contribuição previdenciária patronal e de servidores e a despesa com pagamento de benefícios previdenciários) exigiram especial atenção dos governos locais, que diminuíram seus investimentos e/ou reduziram outros gastos essenciais, como educação, saúde, segurança etc.

Continua depois da publicidade

O crescimento espantoso do déficit previdenciário dos estados praticamente sufoca a capacidade fiscal do Ente Federativo e coloca em risco a capacidade dos estados de realizarem suas essenciais missões conferidas pela Carta Magna.

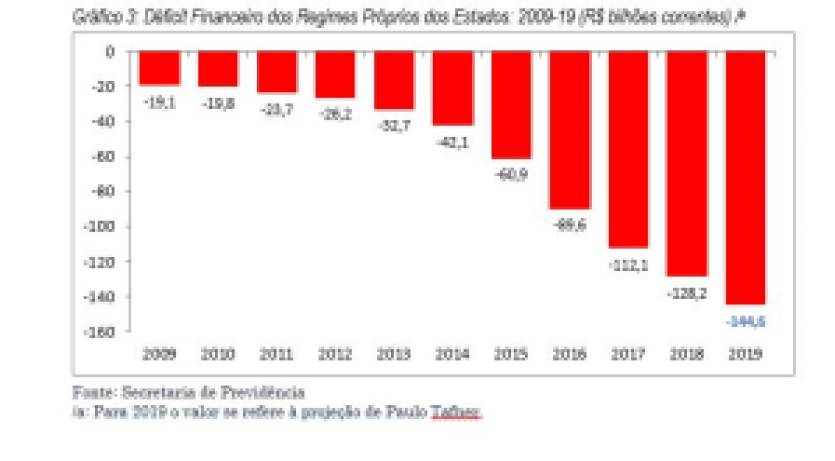

Em 2014, considerados todos os estados e o Distrito Federal, o déficit financeiro da Previdência dos Regimes Próprios desses Entes totalizou R$ 42,1 bilhões, o equivalente a aproximadamente 1% do PIB daquele ano.

Em 2018, esse déficit tinha se elevado para R$ 128,2 bilhões (aproximadamente 1,8% do PIB), e a previsão para o corrente ano é que atinja R$ 144,6 bilhões (algo próximo a 2% do PIB). A tendência é de crescimento ainda maior. Os dados apresentados no gráfico 3 ilustram a situação.

Continua depois da publicidade

Deve-se destacar que, nos últimos dez anos, a despesa previdenciária dos regimes próprios cresce em termos reais e médios a um ritmo superior a 4% ao ano e que a arrecadação tributária tem correlação positiva com a variação do PIB, que tem perspectiva de crescimento abaixo dessa taxa nos próximos anos.

A situação fiscal dos estados brasileiros, portanto, tende a piorar por consequência do aumento acelerado das despesas previdenciárias. E essa tendência independe de ação mais ou menos conservadora por parte do executivo local, ainda que governos menos licenciosos acabem por postergar a etapa mais aguda da crise fiscal local.

A PEC 006/2019 em sua versão original procurava amenizar o ritmo de crescimento da despesa previdenciária (tanto no RGPS, quanto nos regimes próprios), seja por mudanças paramétricas (idades mínimas de aposentadoria, regras de transição e definição do valor de benefício, entre outras), seja pela ampliação da base.

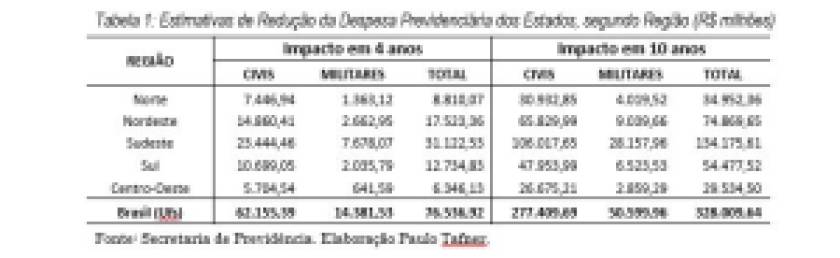

O impacto estimado da reforma nas finanças estaduais está apresentado na tabela 1. Comparando esses dados com a despesa de pessoal e despesa corrente, é fácil verificar que, se a PEC 006/2019 fosse aprovada em sua versão original, a redução de despesa previdenciária em dez anos seria equivalente a mais de 70% da despesa com pessoal e encargos e a mais de 42% de toda a despesa corrente de um ano.

Como em média os gastos com aposentadorias e pensões representam aproximadamente 50% da despesa com pessoal e encargos, isso significa que o impacto da reforma será equivalente a “zerar” mais de um ano de despesa com aposentados e pensionistas em um período de dez anos.

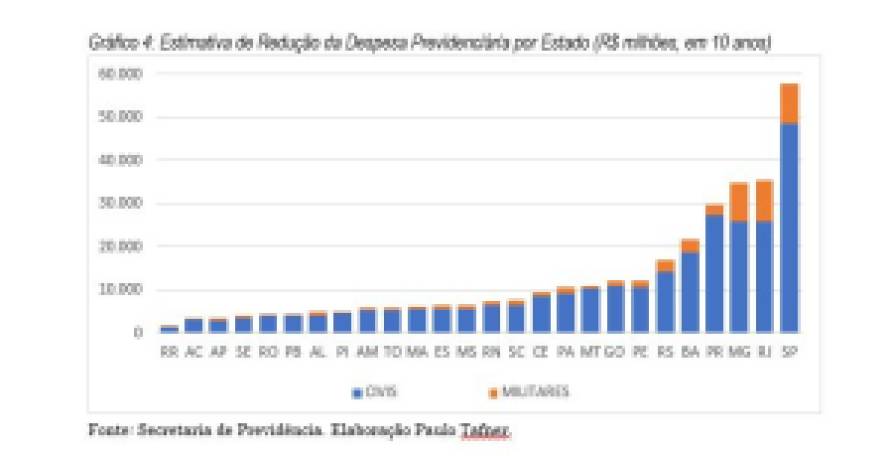

É possível determinar o impacto da reforma para cada uma das unidades da federação. Os resultados estão apresentados no gráfico 4. Lá, estão as estimativas de redução de despesa para os próximos dez anos, separadas entre servidores civis e militares.

Lamentavelmente, estados, Distrito Federal e municípios foram retirados da reforma e os policiais militares devem ser incluídos no projeto de lei que trata das Forças Armadas. E esse desfecho traz consequências graves para a recuperação das finanças estaduais e municipais, como será visto na continuidade deste artigo, na próxima semana. Até lá.

Importante: os comentários e opiniões contidos neste texto são responsabilidade do autor e não necessariamente refletem a opinião do InfoMoney ou de seus controladores.

You must be logged in to post a comment.