Publicidade

Depois de quatro artigos tratando de decisões do Judiciário que, além de exacerbar seu poder constitucional, comprometiam a sustentabilidade da Previdência Social, na presente série de 3 artigos, procurarei mostrar como bobagens ditas com ares de ciência prosperam e ganham magnitude que turvam o debate e atrasam ajustes necessários.

Comecemos por apresentar algo que para qualquer pessoa que não esteja diretamente envolvida, é uma obviedade: a componente demográfica e sua pressão sobre a sustentabilidade da previdência social. E veja que a demografia tem sido tema desde os anos 1970, quando os sistemas previdenciários dos países desenvolvidos (e ricos) começaram a apresentar os primeiros sintomas de desequilíbrio e que ensejaram mais de duas dezenas de reformas no quarto final do século passado e que continua a exigir reformas mundo afora.

Apesar dessa obviedade (como veremos a seguir) há aqueles que contestam esses dados, argumentando que levar essa tendência em consideração seria sucumbir ao “fatalismo demográfico” e que as “estatísticas do IBGE estão erradas”, etc. etc.

Continua depois da publicidade

Certamente, não estamos aqui advogando que inexiste possibilidade de mudanças demográficas e que, com 100% de certeza, o que está previsto pelas estatísticas do IBGE para 2060 fatalmente vai ocorrer. Não é isso. O que fazemos é utilizar essas estatísticas e simularmos o que aconteceria com a Previdência Social, caso essas previsões se concretizassem. E os resultados são alarmantes. Em 40 anos à frente, nosso gasto com previdência superaria a casa de 20% do PIB, podendo chegar a 24% do PIB.

Claro que pode haver uma inflexão na demografia. Por exemplo, se o país começar a crescer de forma sustentável e elevada (digamos 3 a 4% ao ano) por uma ou duas décadas é provável que o comportamento reprodutivo de nossa população se modifique, fazendo com que jovens casais estejam mais propensos a ter mais filhos. É também possível, nesse mesmo cenário, que o Brasil passe a ser um polo atrator de jovens do mundo todo em busca de oportunidades. Já tivemos isso no passado e podemos voltar a ter. Qualquer das hipóteses representaria uma brisa rejuvenescedora de nossa população, provocando melhoria das condições previdenciárias.

Apostar nisso, entretanto, seria um erro. E esse erro poderia representar a destruição do sistema previdenciário e condenar milhões de aposentados e pensionistas a uma situação de grave penúria. Além, obviamente, de condenar o país à estagnação econômica e ao seu fracasso enquanto nação. Mais grave ainda é utilizar esses argumentos falaciosos, essas hipóteses remotas para negar o óbvio: o Brasil precisava mudar a previdência. Colocar-se contra a reforma baseado numa bobagem dessas é de uma desfaçatez gigantesca.

Continua depois da publicidade

Dito isso, tratemos da demografia e de seu papel proeminente nas reformas mundo afora.

A literatura sobre previdência é farta no sentido de indicar que as mudanças demográficas e do mercado de trabalho são, atualmente, fatores restritivos à sustentabilidade dos sistemas previdenciários e estão na raiz das reformas. Já em 2006 a OCDE advertia sobre o risco demográfico. Em “Live longer, work longer” afirma-se que “Population ageing is one of the most important challenges facing OECD countries. Over the next 50 years, all OECD countries will experience a steep increase in the share of elderly person in the population and a large decline in the share of the population prime working-age.”

A mesma OCDE, em 2007 em Reforms for an Ageing Society afirma: “The baby-boom generation will reach retirement age and the percentage in the labor force could begin to fall. There would be relatively fewer people producing the goods and services needed to support a population that includes many more retired people.”

Continua depois da publicidade

Henning Bohn, em artigo sobre risco demográfico, coloca assim a questão: “All over the world, declining population growth rates and rising life expectancy are creating problems for public-retirement systems.”

Campbell & Feldstein (2001) abrem com essas palavras o livro Risks Aspects of Investment-Based Social Security Reform: “The increasing life expectancy in the United States and in other industrial countries is creating a major problem for traditional unfunded social security pension programs.”

Sarfaty, ex-diretor da OIT assim inicia seu estudo sobre países da União Europeia (2006): “Demographic ageing and its impact on sustainability of pensions is becoming the focus of heated political debate across European Union (EU)…”

Continua depois da publicidade

Attanasio, Kitao & Violante (2006) assim iniciam excelente artigo em que analisam o impacto demográfico sobre os sistemas de previdência: “The developed world will experience dramatic demographic changes throughout de 21st century… These demographic changes raise a number of crucial public policy issues. The one at the forefront of the current debate in the economic and political arena is the ‘sustainability of the Pay-As-You-Go (PAYG) pension systems…”

Enfim, a literatura é farta demonstrando que as mudanças demográficas impõem sérios e graves desafios aos sistemas previdenciários que operam em regime de repartição, como é o caso do Brasil e da maioria dos países.

O mesmo processo demográfico que corroeu a sustentabilidade da previdência dos países desenvolvidos e fez com que realizassem reformas também atingiu o Brasil. Com um agravante: o envelhecimento de nossa população está ocorrendo a um ritmo muito mais acelerado do que ocorreu naqueles países. Consequentemente, a corrosão da sustentabilidade ocorreu de forma muito mais veloz.

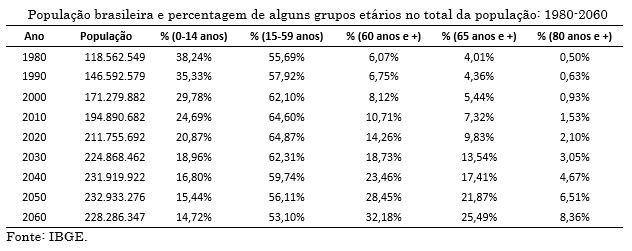

Vejamos os dados da tabela a seguir:

É bastante evidente que enquanto a participação do grupo de crianças é fortemente decrescente no conjunto da população, mas ocorre o inverso com os grupos etários mais velhos. Ou seja, desde os anos 1980 a “produção” de novos brasileiros é decrescente, enquanto a “produção” de idosos é crescente. Isso significa que ao longo do tempo haverá cada vez menos brasileiros produzindo riqueza para sustentar um número crescente de idosos. Enquanto a População em Idade Ativa (15 a 59 anos) estava crescendo, a deterioração do sistema foi menos acentuada. Mas seu crescimento, a partir dos anos 2000, passou a ser decrescente, ou seja, era insuficiente para evitar a deterioração.

A degradação não foi mais acentuada porque a economia mundial cresceu de forma esplendorosa nos anos 2000, até a crise de 2008, puxando a economia brasileira e o mercado de trabalho. Não fosse isso, nossa reforma teria sido imperiosa ainda na primeira década deste século.

Apesar de todas as evidências, apesar de toda a informação disponível, nossas lideranças apostaram nas bobagens defendidas por vendedores de ilusão e adiaram a reforma. Lembremos que o último ministro da fazenda de Dilma Rousseff, dois anos antes de sua saída, afirmava que quem falava reforma da previdência ”queria jogar velhinho no precipício”. Afinal, a Nova Matriz Macroeconômica daria conta de todos os problemas do país.

São bobagens assim, sempre defendidas pelos populistas de plantão e pela esquerda caviar, que têm levado o Brasil a adiar reformas e ajustes necessários. São bobagens assim que criam obstáculo à busca séria, honesta e competente de soluções para os graves problemas que assolam nosso país.

You must be logged in to post a comment.