Publicidade

Digamos que uma cerveja custe 5 reais. Mas você vai dar uma festa e precisa de 100 cervejas, não uma. Você vai à venda da esquina às 23h e pede 100 cervejas. Quanto vai dar o total? Se você respondeu 500, você errou. Pode ser que você consiga um desconto ao comprar tantas cervejas e pague só 450, pode ser que o vendedor, sabendo que você precisa das cervejas e tendo o monopólio garantido pelo horário, queira te cobrar 600 reais, mas a verdade é que não custará 500 reais. Essa não-linearidade da vida real não está nos modelos. A maior parte dos modelos financeiros assumem linearidade e responderiam de fato 500 reais. Por definição, um modelo é uma simplificação da realidade, então empilhamos uma série de premissas (normalidade, homocedasticidade, linearidade) e aplicamos os modelos sem moderação. A maior parte dos ativos NÃO se comporta como uma normal. Os eventos extremos e raros que esperamos segundo os modelos podem até ser tão extremos quanto prevemos, mas aí não são tão raros (chamamos isso de “excesso de curtose”, as famosas fat tails). Ou podem ser tão raros quanto prevemos, mas então serão mais extremos (e a isso chamamos de “cisnes negros”).

Daqui seis meses será dia 25 de julho. Entre hoje e essa data teremos algum evento maior no mercado, em que esses conceitos acima irão aparecer. As correlações subirão, provando que sua diversificação era inferior àquela que o modelo apontava. A volatilidade dos ativos aumentará e você aprenderá o que é heterocedasticidade* na vida real. A liquidez vai sumir e você vai aprender o que é synergy risk, quando o risco total da sua posição é maior que a soma de cada risco individualmente. Quando isso acontecer, lembre-se de que isso é mais comum do que você imagina. Antes de isso acontecer, revisite sua carteira e reforce a diversificação de fato. Entre empresas, entre setores, entre classes de ativos, entre geografias e entre moedas. Não vai resolver, mas vai ajudar.

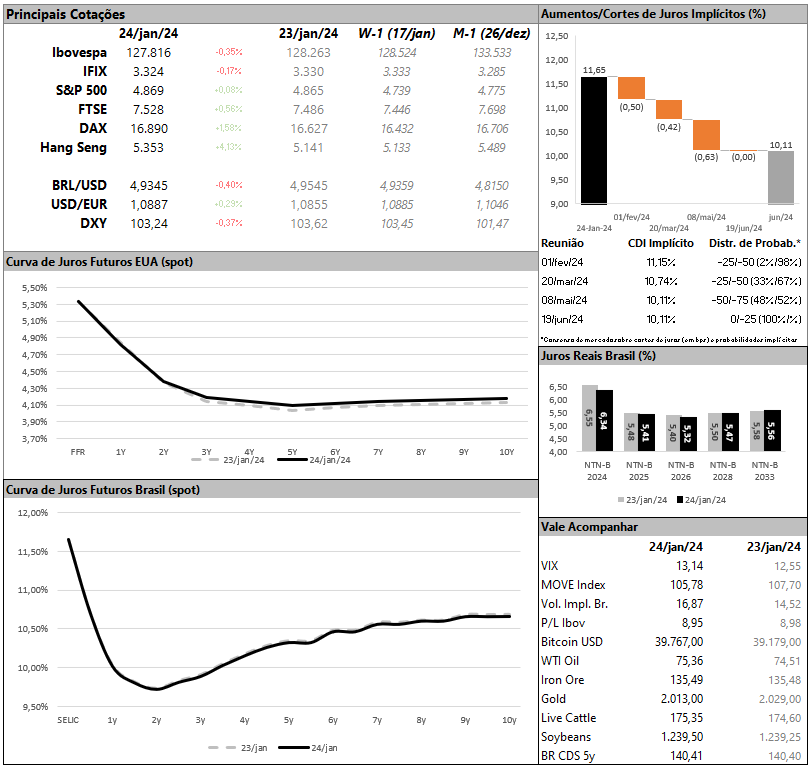

Mas pra hoje, foco no curto prazo. Bem curto mesmo. Estou falando dos próximos 60 minutos. Entre 10:15 e 10:30 vamos ter a decisão de política monetária do BCE (deve manter juros estáveis, mas quero ver a comunicação – gogó de banqueira central tem poder), o PIB do quarto trimestre dos EUA e o Jobless Claims da semana. Vale também ficar de olho no mais novo produto de exportação brasileiro com destino aos nossos hermanos: o Centrão. Começa a surgir um movimento no parlamento argentino (os “dialoguistas”) que, em essência, lembram muito a instituição brasileira com o maior poder da República. Estou torcendo com todas as forças para serem conhecidos como El Centrón – seria incrível. E, por fim, se você em algum momento teve Orkut e participou da comunidade “Só vou pro Céu se for Open Bar”, arrisco dizer que você está no grupo de risco do Covid-19. O “TikTok-da-Idade-do-Bronze” completou 20 anos, e deixa saudade com seus Depoimentos cheios de puxassaquismo e carinho.

Continua depois da publicidade

* Ponto curioso: a primeira vez que eu me deparei com essa palavra (heteroskedasticity), eu estava estudando para o CFA Level 2 e me sentava ao lado de um CFA Charterholder. Eu lembro de ter comentado com ele sobre isso, ele me olhou, riu e disse “tenho zero saudade dessa época da minha vida”.

Ficou com alguma dúvida ou comentário? Me manda um e-mail aqui.

You must be logged in to post a comment.