Publicidade

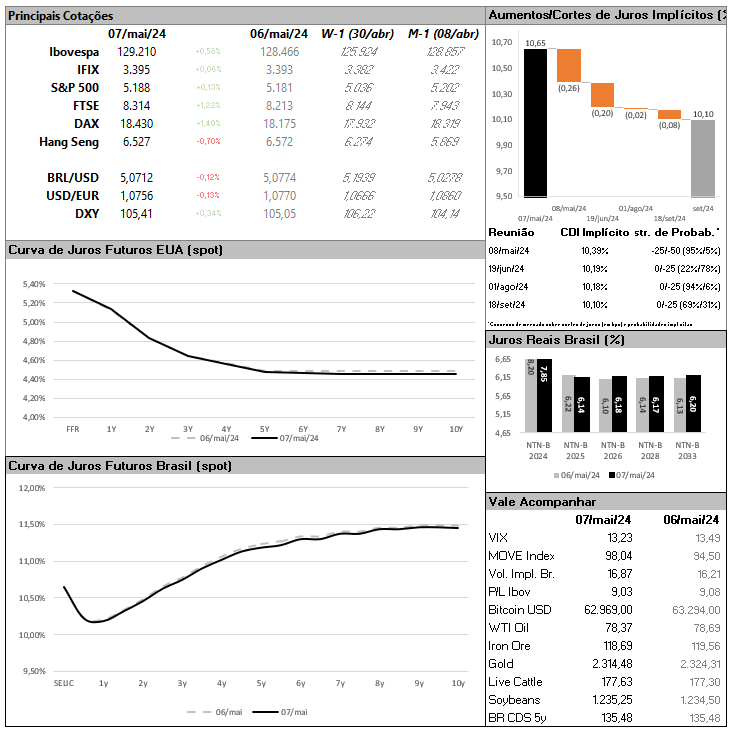

Até março, a decisão de hoje estava bastante clara. Corte de 50bps. No último COPOM, a própria ata deixou em aberto a decisão da reunião de junho, mas a de maio estava razoavelmente cravada. Ao longo de abril, algumas coisas mudaram, é verdade. Inflação nos EUA veio na lua, Powell endureceu o tom, nosso fiscal ficou mais frouxo e o câmbio disparou. Em meados de abril, a cena era tão feia que o Roberto Campos decidiu tirar o forward guidance de corte de 50bps. Não disse que seria menos, mas disse que poderia ser. O mercado automaticamente cravou 25 e mantém como mais provável desde então (95% de probabilidade implícita).

Mas a decisão não foi lá, é hoje. E hoje temos o IPCA-15 ainda mais suave do que as expectativas. O Powell voltou atrás, como sempre, e trouxe de novo um tom de corte. Os juros longos por lá já voltaram a ceder do pico, o dólar que beliscou R$ 5,30 dia 16, voltou pros R$ 5,05 e os três primeiros meses do ano apresentaram superávits fiscais por aqui. Batalha longe de estar vencida, mas claramente super-ventilamos em abril. Tanto o mercado, quanto RCN. A foto não é tão feia assim, apesar de – claro – também não ser tão bonita.

Quando nos afastamos do ruído do dia a dia, vemos uma inflação por aqui rodando entre 3,50% e 4% em 2024 e expectativas parecidas em 2025 e 2026. Todas acima da meta, verdade, mas ainda assim. Vemos nossa Selic ainda em 10,75%, com uma curva ainda muito estressada. E o principal: se reduzir o pace de cortes para 25bps por reunião na decisão de hoje, é muito difícil reacelerar para 50bps depois se precisar. O contrário, se der 50bps agora e decidir parar no meio depois, fica bem ok. E ainda por cima, se der 50bps agora, mantém a credibilidade no forward guidance intacta. Hoje temos uma reunião que pode haver surpresa, como não tínhamos desde que o ciclo de corte começou. Provavelmente um comitê dividido, também como não temos desde que o ciclo de cortes começou. Com bons argumentos para qualquer um dos lados, como não… bom, na verdade em outras reuniões tivemos bons argumentos para outras decisões, vai. Esse que vos escreve não tem voto no comitê de política monetária, pelo menos ainda não. Ninguém me ligou perguntando o que eu acho. Ninguém sequer se importa, eu sei. Mas a vantagem de escrever em uma coluna de Opinião, é que eu posso dar a minha… bem, opinião. Incorporando o Ben Jor, Roberto Corta Essa! E corte 50, por gentileza.

Continua depois da publicidade

Ficou com alguma dúvida ou comentário? Me manda um e-mail aqui.

You must be logged in to post a comment.