Publicidade

Caros leitores, digníssimas leitoras: o BC reportou há pouco como evoluiu o crédito no mês de março (início da pandemia do corona vírus). E, para nossa preocupação, a grande conclusão é que “vai dar ruim”.

A oferta de crédito foi um dos (talvez o principal) motivos para a retomada do setor automotivo, e as informações deste mês de março (que não foi um mês totalmente parado como será o de abril), apontam para uma deterioração de alguns indicadores.

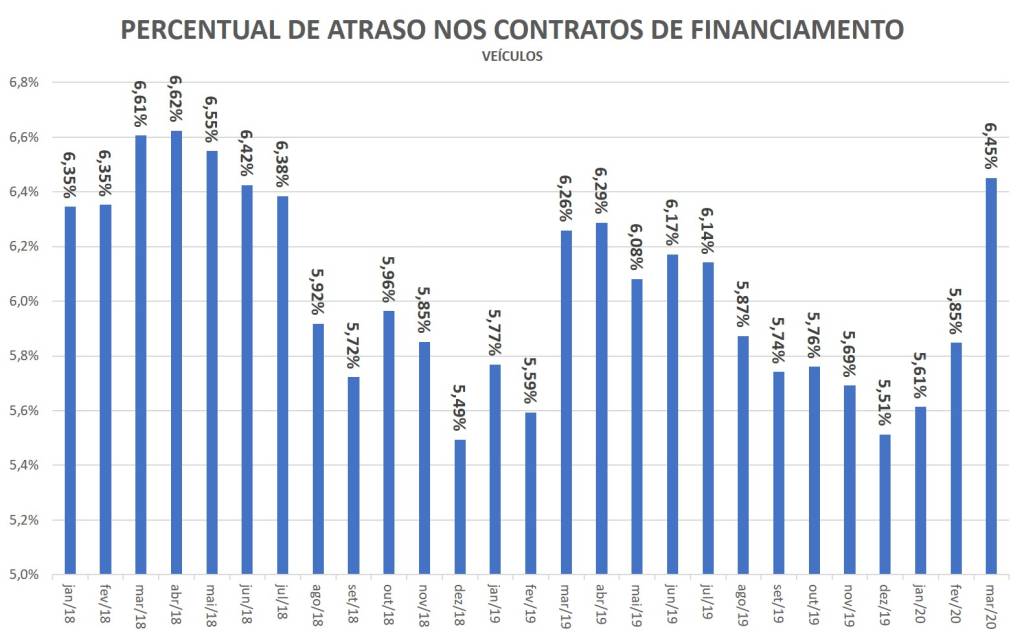

Atraso

Os contratos de financiamento vinham, ao longo do tempo, registrando uma queda no percentual dos valores em atraso. Em fevereiro, esse percentual era de 5,85%; no mês de março a quantidade de contratos em atraso chegou a 6,45%, o que representou um aumento de 10%, ou o pior resultado dos últimos 22 meses.

Continua depois da publicidade

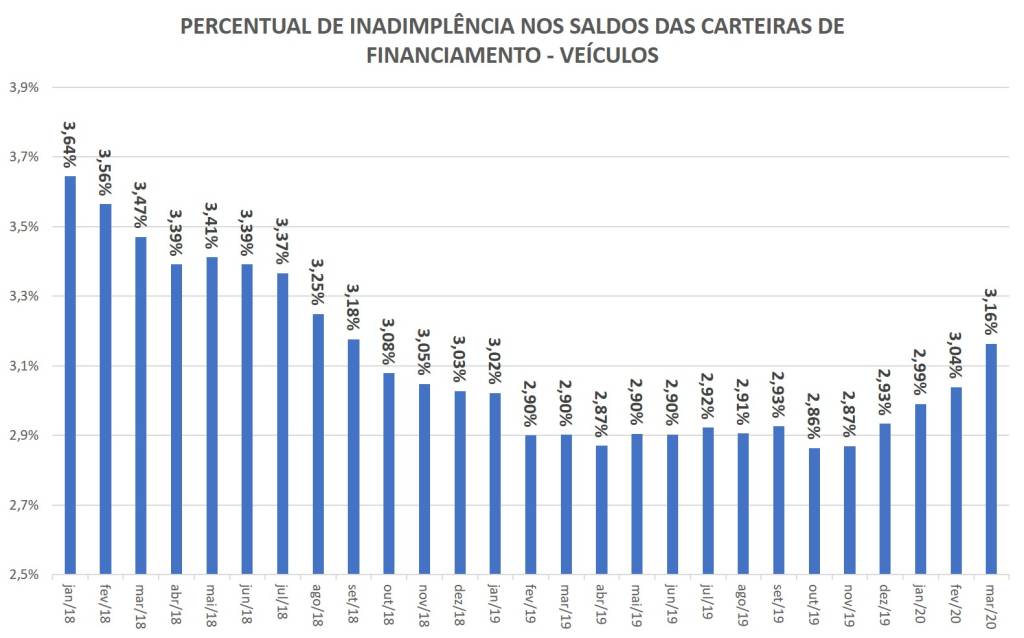

Inadimplência

A inadimplência também aumentou. Ela bateu 3,16% em março, o pior resultado desde setembro de 2018.

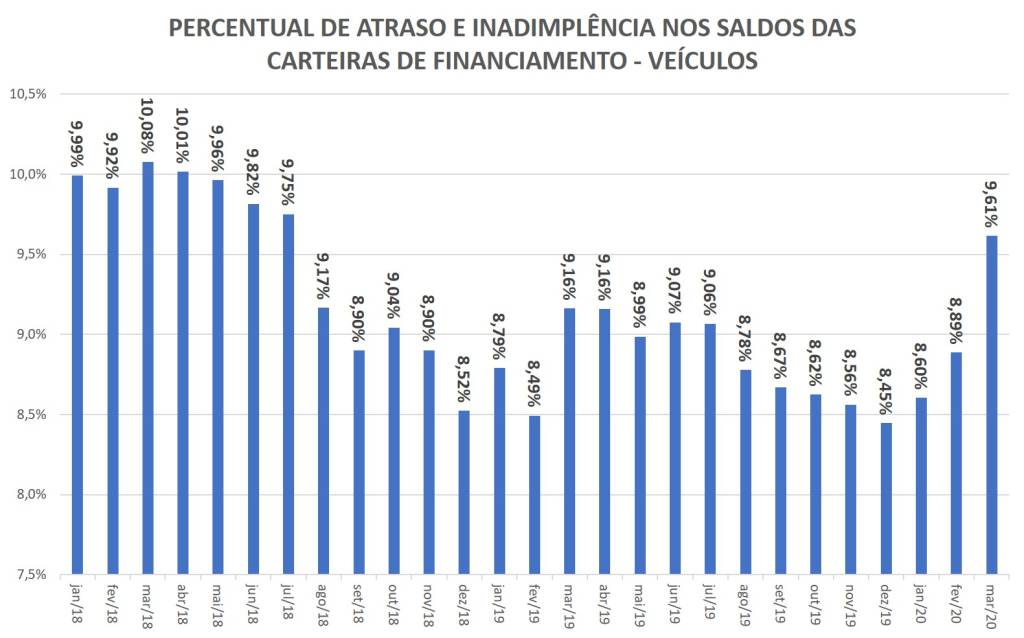

O grande problema disso tudo é que praticamente 10% de toda carteira de financiamento está comprometida.

E o que devemos esperar daqui para frente?

Continua depois da publicidade

Um dos piores cenários possíveis. A liberação de crédito tem como cerne central a capacidade de pagamento do tomador do empréstimo. E o que estamos vendo nestes últimos dias? A economia parada; uma quantidade absurda de gente em férias (forçadas); outra leva em layoff; e um mar de gente desempregada (a taxa de desemprego deverá bater os 14%, neste ano).

E, aí, como diria o Arnaldo: a regra é clara!

Banco nunca perde dinheiro… ele só decide se vai ganhar muito ou pouco. Neste cenário, ele deverá aumentar um pouquinho a sua régua de corte na liberação de crédito. Se bem que, na verdade, como a perda de renda será geral, logo a minha capacidade de pagamento diminuirá e aí o sistema do banco já travará as liberações.

Continua depois da publicidade

O interessante, daqui para frente, será ver como os players do setor vão se comportar. Existem as montadoras que ficaram (ou ficarão) paradas por uns 60 dias. Haverá uma pressão violentíssima para a indústria voltar a produzir; fazer com que a roda volte a girar. Do outro lado, tem os donos da bola (bancos) que não sabem se irão descer para ou play ou aguardar mais um pouquinho a carnificina terminar.

Dias sombrios se aproximam….

E aí, o que achou? Dúvidas, me manda um e-mail aqui. Ou me segue lá no Facebook, Instagram, Linkedin e Twitter.

You must be logged in to post a comment.