Publicidade

Caros leitores, digníssimas leitoras,

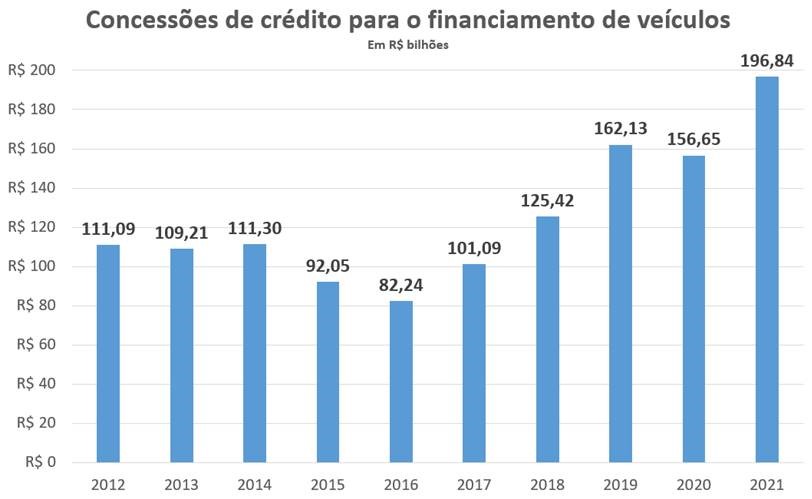

Na última sexta-feira (28), o Banco Central informou os últimos dados sobre crédito de veículos no ano de 2021.

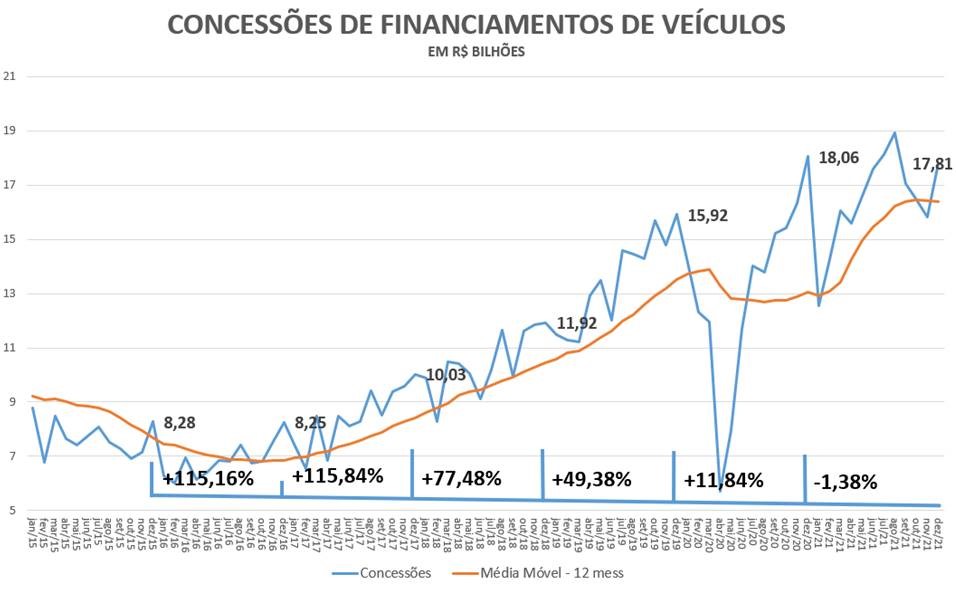

Com a liberação de R$ 196,84 bilhões em concessões para aquisição de veículos, esse foi o melhor ano para o sistema financeiro. Esse foi o recorde histórico do setor.

Continua depois da publicidade

Registramos um crescimento de 25,65% sobre o ano pandêmico de 2020, quando tivemos R$ 156,65 bilhões em concessões, um acréscimo de R$ 40 bilhões. Se compararmos com o ano de 2019, pré-pandemia, registramos evolução de 21,41%.

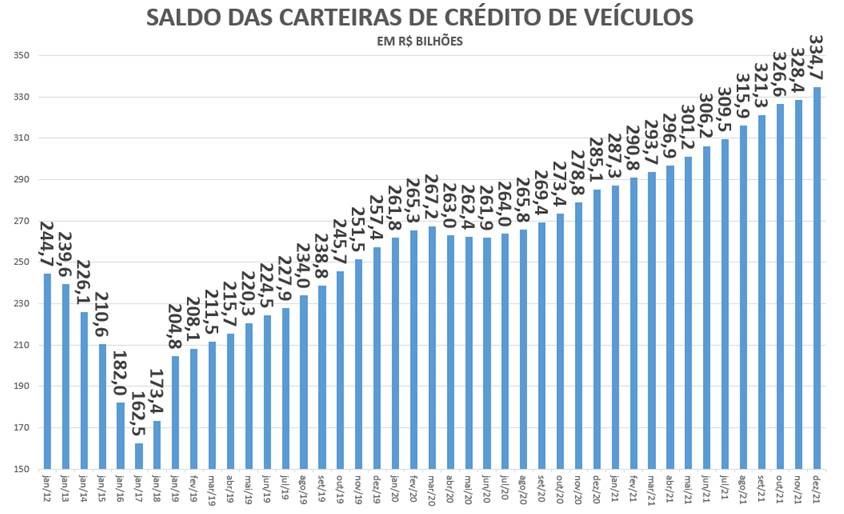

Com esse crescimento nas concessões, tivemos também o aumento dos saldos das carteiras de financiamento. Neste ano que passou, ultrapassamos a marca simbólica de R$ 300 bilhões em saldo das carteiras de crédito. O mês de dezembro do ano passado finalizou com quase R$ 335 bilhões em saldo. O que, também, passou a ser o recorde histórico para o setor.

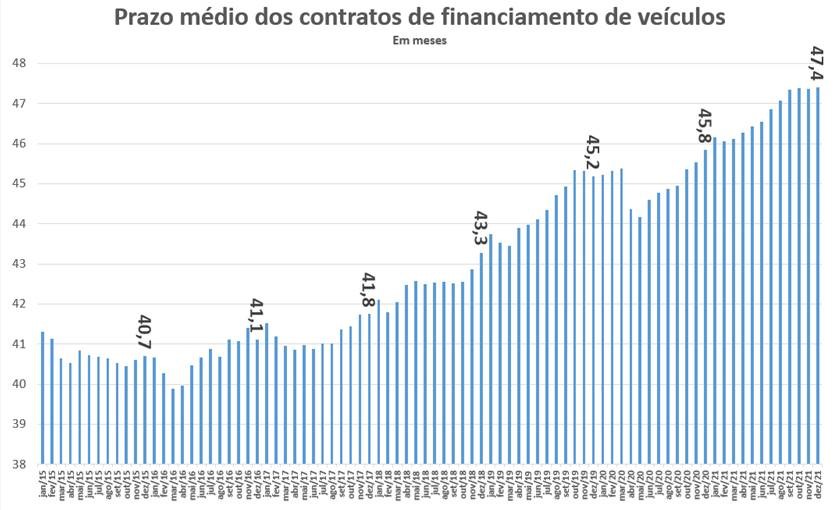

Já está bom? Ainda não, o setor recebeu mais notícias positivas: os prazos dos financiamentos de veículos também bateram a sua melhor marca em dezembro. O prazo médio ultrapassou a marca dos 47 meses em dezembro (um recorde histórico, de novo).

Continua depois da publicidade

Para entender mais um pouquinho sobre o que aconteceu com o crédito de veículos, conversamos com Nicolas Tinga, economista-chefe da Acrefi (Associação Nacional das Instituições de Crédito, Financiamento e Investimento).

O que o Nicolas comentou é que a carteira de crédito de veículos cresceu “expressivamente na pessoa jurídica, com crescimento de 46,5% sobre o ano passado”.

E o mesmo aconteceu para as concessões! Dados do Banco Central apontam que, dos mais de R$ 196 bilhões liberados, quase R$ 55 bilhões (28% do total) foram para pessoas jurídicas. Um crescimento de 56% sobre o ano de 2020, quando tivemos R$ 35 bilhões para as PJ (22% do total).

Continua depois da publicidade

Já nas concessões para pessoas físicas, o avanço registrado foi de quase 17%.

Segundo Tinga, esse crescimento do crédito às PJ deu-se por uma “necessidade [das empresas] em fazer a renovação de frotas e de financiamento de caminhões”.

E isso é mais do que sabido! Com a alteração dos motores de caminhões para o ano de 2023 (mais eficientes e menos poluentes), deveremos ter uma mega demanda desses produtos neste ano, o que tenderá a impactar positivamente o crédito para as PJ.

Continua depois da publicidade

Já para as pessoas físicas, Tinga apontou que, devido à pandemia, houve “uma necessidade enorme de um veículo próprio, um transporte individual para fugir da pandemia”.

Além disso, esse forte crescimento nas concessões (e na carteira) acontece por ela ser uma modalidade de financiamento com garantia (no caso, o próprio veículo). Tinga salientou que o sistema, ao longo dos últimos tempos, vem se aperfeiçoando na avaliação do risco de crédito.

E aí, foi só alegria!

Continua depois da publicidade

Tudo bem…, mas, agora, fale sobre o lado ruim!

O lado ruim é que, se 2021 foi um ano excelente, não podemos afirmar que 2022 será uma maravilha! E por quais motivos?

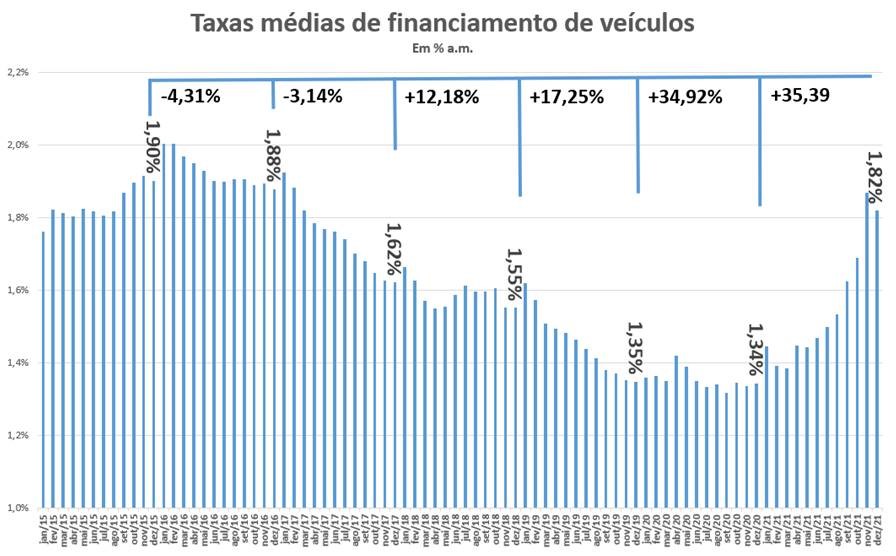

O primeiro deles é o fato de as taxas de juros para o financiamento dos veículos estarem na sua máxima dos últimos quatro anos. A taxa média atual é de 1,82% a.m., o que significou um aumento de quase 36% sobre a taxa de um ano atrás (dezembro/2020), quando ela era de 1,34% a.m.

E não existe uma tendência de baixa, pelo contrário: a taxa Selic (no melhor estilo Buzz Lightyear) se encontra na sua trajetória “ao infinito e além!”.

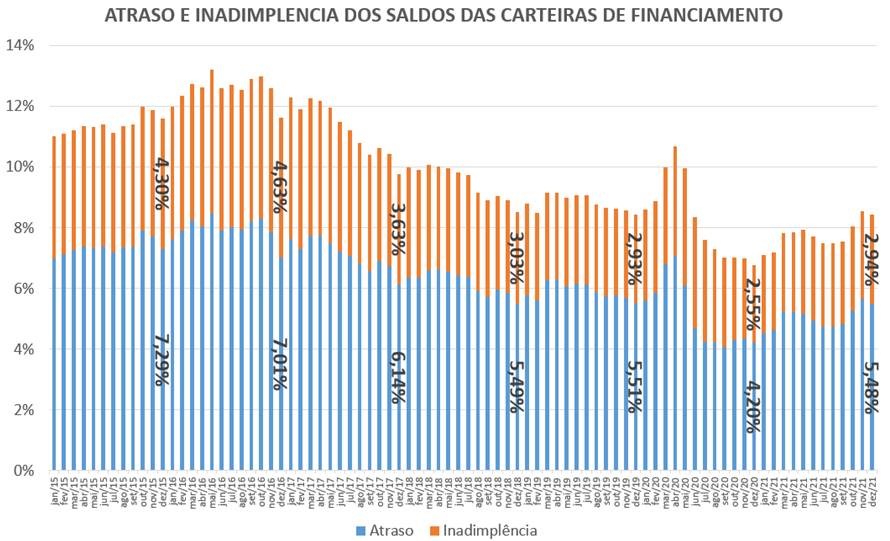

Os atrasos e a inadimplência também voltaram a subir! Se, desde o início do segundo semestre de 2020, a somatória dos dois índices se encontrava sempre próximo a 7%, nos últimos três meses do ano ela veio subindo e já se encontra por volta de 8,5%.

Para complicar um pouco mais, a oferta de crédito, que vinha crescendo mês após mês desde o começo do ano, entrou em trajetória de queda. Novembro/2021 foi pior do que novembro/2020. Isso também vale para o último mês de dezembro e, COM CERTEZA, para este primeiro mês do ano!

Ou seja, registraremos três meses consecutivos de queda nas concessões de crédito!

Como mencionamos, o mercado de veículos pesados (e o público PJ) vai puxar para cima a demanda. Já o de PJ e veículos leves (a grande maioria) vai puxar a demanda de crédito para baixo! Ou seja, a nossa curva de demanda por crédito para veículos embicou para baixo!

Resumindo: depois de um ano com céu de brigadeiro, prevemos chuvas e trovoadas a frente!

E aí, o que achou? Dúvidas, me manda um e-mail aqui.

Ou me segue lá (onde sou menos perdido) no Facebook, Instagram, Linkedin e Twitter.

You must be logged in to post a comment.