Publicidade

O Federal Reserve, banco central dos Estados Unidos, já tem mais de US$ 6.7 trilhões em seu balance sheet, valor equivalente a mais de 30% do PIB.

Esse é o maior nível da história, acima até do que no pós-crise de 2008, quando bancos centrais de países desenvolvidos começaram a monetizar sua dívida através do Quantitative Easing (QE).

Um país monetiza sua dívida quando a converte em dinheiro, colocado em circulação por meio da liberação de capital bloqueado em dívidas de longo prazo. Assim, injeta liquidez na economia.

Continua depois da publicidade

A única maneira pela qual um país pode fazê-lo é por meio de seu Banco Central, que compra as dívidas do governo no balanço de instituições financeiras.

Com a crise gerada pela Covid-19, o Fed e outros bancos centrais retomaram o QE, mas em uma intensidade muito maior e com características nunca vistas.

Entre o começo de março e o final de abril, o balance sheet do Fed foi de 19% para 30% do PIB, um aumento de US$ 2,5 trilhões.

Continua depois da publicidade

Com a paralisação dos mercados de crédito e a diminuição da receita de governos e empresas, a falta de liquidez se tornou um dos grandes riscos econômicos gerados pela pandemia.

O Banco da Inglaterra, por exemplo, anunciou que vai financiar diretamente as despesas do governo britânico, enquanto o Fed, além de títulos de governo, comprará títulos de empresas privadas.

O papel dos bancos centrais nunca foi tão abrangente e tomou proporções que vão muito além de apenas políticas monetárias.

Continua depois da publicidade

O QE, criado pelo Japão há quase 20 anos, já virou parte do playbook de combate a crises e se torna cada vez mais amplo.

Não estamos lidando com o cenário de 2008

No pré-crise de 2008, as instituições tinham centenas de bilhões de dólares de derivativos imobiliários, considerados de grande liquidez, que poderiam ser facilmente convertidos em caixa, as “marketable securities”.

Entretanto, com a crise e o congelamento do mercado de crédito, esses bens se tornaram totalmente ilíquidos. Esses ativos, que eram até utilizados como colateral para o repo market ( transações de liquidez de curto prazo) colaboraram para que a liquidez entre bancos se tornasse quase nula.

Continua depois da publicidade

Em 2008, a lógica do QE era injetar liquidez no sistema e substituir todos esses ativos ilíquidos, uma vez considerados super líquidos, por ativos que realmente pudessem circular. Nesse cenário, o QE foi uma substituição de ativos ilíquidos por ativos líquidos com ”valores similares”.

Já em 2020, o QE está não apenas dando liquidez ao mercado, mas também substituindo o próprio mercado, financiando diretamente empresas e governos, e literalmente imprimindo dinheiro para financiar a atividade económica.

Países emergentes fazem o que nunca fizeram (inclusive o Brasil)

O que é totalmente sem precedentes é o fato de bancos centrais de países emergentes também começarem a monetizar sua dívida.

Os BCs da Polônia, Colômbia, Filipinas e África do Sul já começaram o seu próprio QE, e o Banco Central do Brasil, com a Proposta de Emenda Constitucional de “Orçamento de Guerra”, poderá comprar títulos públicos e privados em mercados secundários.

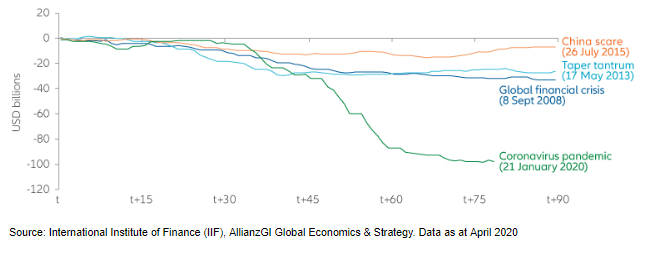

Com emergentes ligando a máquina de imprimir dinheiro, além da aversão a riscos gerada pela crise, o outflow de capital desses países já chegou a US$ 83 bilhões, um dos maiores da história.

De acordo com o Bank of New York Mellon Corp, o outflow pode crescer entre US$ 500 bilhões e US$ 750 bilhões neste ano.

Esse cenário coloca grandes pressões nas moedas dos países emergentes: apenas em março, as reservas desses países diminuíram em mais de US$ 105 bilhões somente por causa do combate a desvalorização de suas divisas. O quantitative easing de emergentes não ajudará esse cenário.

O risco de longo-prazo para uma política monetária expansionista agressiva

Os emergentes não são os únicos com a necessidade de adotar políticas perigosas para combater a crise. Na verdade, até o programa de compra agressivo do Federal Reserve pode ser perigoso a longo prazo.

A medida que a economia global se recuperar nos próximos anos e o capital voltar a buscar retornos maiores em mercados internacionais, é provável que a demanda por títulos da dívida americana, com taxas de juros extremamente baixas, diminua.

Para países que têm quase toda sua dívida financiada internamente – como o Japão, onde investidores estrangeiros respondem por apenas 7% dela -, a dependência de mercados internacionais não é tão grande.

Mas esse não é o caso nos EUA, onde mais de US$ 7 trilhões da dívida é financiada por estrangeiros, valor que corresponde a quase um terço do total.

Assim, para refinanciar sua dívida, duas opções são possíveis.

Na primeira delas, o Fed continua comprando títulos, fornecendo liquidez e mantendo taxas baixas.

Na segunda, o Fed para de comprar títulos da dívida e deixa o mercado absorver a oferta sozinho, à medida que ele diminui seu balance sheet de US$ 6.7 trilhões (podendo chegar a mais de US$ 10 trilhões até o final do ano).

Com o final da crise diminuindo a demanda por ativos seguros de baixo retorno, somado ao fato de hoje existir quase US$ 25 trilhões em títulos da dívida americana – 150% maior do que os US$ 10 trilhões que existiam antes do QE – pode ser que essa oferta seja muito grande para ser absorvida pelo mercado, caso o Fed deixe de participar dele sem que o preço dos títulos diminua.

Assim, a exigência por parte dos investidores de juros maiores pelos títulos, aliada a alta alavancagem corporativa gerada por mais de uma década de juros baixos, um rápido aumento nas taxas pode ser catastrófico para o mercado acionário e de dívidas.

Como o Fed não permitirá uma queda brusca nos preços de ativos ou uma iliquidez no mercado – como provado por suas atuações nas duas últimas crises de liquidez – a primeira opção é mais provável: uma continuidade na política de expansão monetária.

Isso implica que as taxas de juros devem continuar baixas no futuro próximo. O grande risco, nesse caso, é o Fed entrar no mesmo tipo de armadilha que o Japão entrou.

Com a dívida do Japão em cerca de 240% do PIB, o Banco do Japão (BoJ) é obrigado a manter taxas de juros baixas para poder arcar com tamanha dívida, uma vez que um pequeno aumento nas taxas básicas aumentará exponencialmente o custo da dívida.

Além disso, como os juros baixos não atraem investidores estrangeiros, o BoJ deveria monetizar essa dívida, levando-o a ter um balance sheet equivalente a 111% do PIB com posições em vários ativos, de ações em empresas privadas a dívidas de governo.

Hoje, o Japão é um país preso em dívidas altas e sustentadas pela frequente intervenção do BoJ para manter os juros baixos.

Caso o Fed continue a injetar liquidez de forma prolongada, a alavancagem de empresas e do governo vai aumentar.

Nesse cenário, a dívida pode se tornar grande a ponto de exigir uma política de juros baixos e intervenções no mercado de crédito por tempo indeterminado, fazendo com que o país perca a flexibilidade de sua própria política monetária.

You must be logged in to post a comment.