Publicidade

Os noticiários econômicos e as discussões de investimentos geralmente focam na Selic e no CDI para avaliar tanto a performance passada como alternativas de investimento, mas será que este é o melhor indicador para o longo prazo? O CDI é o que chamamos de juros nominais; ele representa o retorno nominal em um período. O problema para o investidor é que 100 reais hoje não tem o mesmo poder de compra que tinha há 10 anos e dificilmente terá no futuro. Isto porque a inflação reduz o valor relativo do dinheiro ao longo do tempo.

Por isso, investidores institucionais, que trabalham com prazos longos de investimento como os fundos de pensão, tem metas de retorno em juros reais, ou seja, os investimentos são avaliados em relação ao quanto superam um índice de inflação específico ao longo do tempo. O índice mais utilizado é o IPCA, que é também o indicador usado nas metas de inflação do Banco Central.

Isso significa que, na prática, o próprio Banco Central utiliza a expectativa de inflação para determinar os juros nominais. Ou seja, ele está olhando para o juro real da economia ao tomar uma decisão.

Continua depois da publicidade

Mas como o investidor acompanha o nível de juros reais no dia a dia?

Assim como nos juros nominais, a taxa de juros real não é a mesma para todos os prazos de investimento. Existe uma curva de juros reais, com uma taxa para cada prazo específico. No Brasil, essa taxa é obtida a partir das NTN-Bs, que são os títulos IPCA+ negociados no Tesouro Direto. Esses títulos, emitido pelo governo, pagam a variação do IPCA adicionada de uma taxa de juros reais, que serve de base para a construção da curva de juros reais usada nos demais instrumentos, como debentures e CDBs.

Obviamente, quanto maior essa taxa, maior o retorno para o investidor ao longo do tempo.

E quanto é uma taxa atrativa?

Apesar de serem mais estáveis que as taxas de juros nominais, as taxas reais de juros também oscilam bastante ao longo do tempo, em especial as ligadas a prazos mais curtos. Isso porque a própria inflação de curto prazo está sujeita a surpresas, decorrentes de choques de preços (como por exemplo uma quebra de safra) e não são o principal alvo da política monetária, que costuma olhar ao menos 6 meses à frente.

Continua depois da publicidade

Mesmo assim, investidores institucionais costumam trabalhar com uma meta de IPCA + 6% ao ano, o que pode ser considerado um retorno adequado a longo prazo. Isto pode parecer pouco, quando se olha para um cdi de 15%, mas uma taxa real de 6% dobra o valor investido em cerca de 12 anos, corrigido pela inflação!

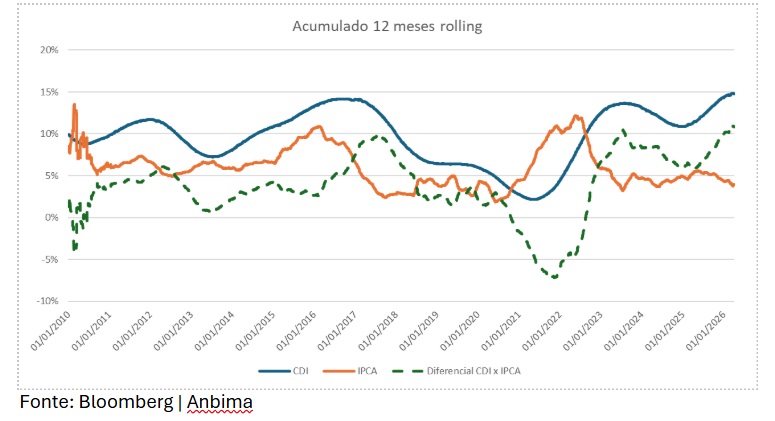

O gráfico abaixo ilustra o retorno do CDI em relação a taxas reais ao longo do tempo e dá uma boa ideia de quanto é volátil a comparação CDI x juros reais. Nele, pode-se notar que até 2023, em poucos momentos o CDI havia superado o IPCA em mais de 5% em janelas de 12 meses, sendo que no período afetado pela pandemia de COVID, em algumas janelas o IPCA superou o próprio CDI.

Outro ponto interessante para se observar é o nível atual dos juros reais em relação ao seu próprio histórico. Como os investimentos em geral são marcados a mercado, quando o juro real está elevado, isso faz com que quem estava comprado nesses ativos tenha uma rentabilidade acumulada pior do que o CDI, muitas vezes desestimulando a entrada de novos investidores, dado que a performance passada tende a ser a referência.

Continua depois da publicidade

O problema para o investidor é que justamente os períodos de juros reais acima da média costumam ser um bom indicativo do retorno futuro desses investimentos em relação ao CDI. Assim como em outros mercados, o investidor deveria “comprar na baixa”, e não após janelas de boa performance!

E como se investe em juros reais?

Uma forma de investir em juros reais sem o risco de crédito é através dos títulos IPCA +, que podem ser comprados via Tesouro Direto ou diretamente em plataformas de investimento, ou de instrumentos que sejam como ETFs, fundos de investimento, PGBLs e VGBLs que são compostos por esses títulos.

Existem hoje no mercado alternativas desses produtos dedicados a vencimentos específicos. A pioneira e maior prateleira de ETFs disponível hoje é a da XP Asset, com cinco vencimentos, todos identificados por “XB” seguido do ano de vencimento da NTN-B: XB3011, XB3511, XB4511, XB5011 e XB6011.

Continua depois da publicidade

Estes ETFs têm algumas vantagens em relação a outros instrumentos; possuem uma alíquota fixa de IR de 15% independentemente do período de investimento, não tem IOF e nem come-cotas (antecipação semestral de IR cobrada dos fundos de investimento). Além disso, possuem uma taxa de administração de 0,2%, que é o mesmo custo do Tesouro Direto, porém no ETF os cupons são reinvestidos pelo valor total enquanto no Tesouro há o pagamento de IR a cada cupom recebido.

Os ETFs estão disponíveis em todas as corretoras e home brokers, e tem ainda como vantagem o custo competitivo de negociação. Ainda, diferentemente dos ETFs de Renda Variavel, tem recolhimento automático do IR na venda, sem necessidade de DARF.

No caso de PGBLS e VGBLs, podem ser facilmente encontrados nas principais plataformas de investimento produtos com os vértices específicos. Neste caso, as vantagens tributárias dependem do tipo de declaração de imposto de renda, completa ou simplificada, e do prazo do investimento. Apenas em investimentos por 10 anos ou mais o investidor consegue atingir a alíquota mínima, que nesse caso é de 10%.

Continua depois da publicidade

Independente do veículo utilizado, todo investidor deveria considerar ter ao menos parte de seu patrimônio em juros reais, principalmente para objetivos de longo prazo, como a aposentadoria.