Publicidade

A queda do dólar nos últimos meses, assim como a má performance de várias classes de ativos frente ao CDI, tem feito com que cada vez mais investidores concentrem suas posições em ativos locais, especialmente os atrelados ao CDI e ativos de crédito. Não à toa, a participação de ativos e fundos de crédito na carteira dos investidores cresceu consistentemente nos últimos anos, tanto pela elevada rentabilidade como pela baixa volatilidade percebida.

Nesse cenário, entre as classes que são recomendadas pelos estrategistas, mas muitas vezes pouco alocadas pelos investidores, estão os investimentos com exposição offshore. O investidor de varejo tem acesso a fundos de investimento com exposição offshore desde 2007, porém apenas em 2014, com a ICVM 555, passamos a ter os fundos de investimento no exterior que podem investir até 100% em ativos estrangeiros.

Mesmo com mais de 10 anos de histórico, o investimento no exterior via fundos nunca chegou a superar os 5% da indústria, segundo os dados da ANBIMA, e hoje está próximo de apenas 3%. Esse dado não inclui os investimentos diretamente no exterior via plataformas, que se popularizaram desde 2021.

Continua depois da publicidade

A exposição a fatores de risco externos, como ações americanas, globais e commodities traz como principal benefício para o investidor a diversificação da carteira, que passa a ser menos sensível a fatores puramente domésticos.

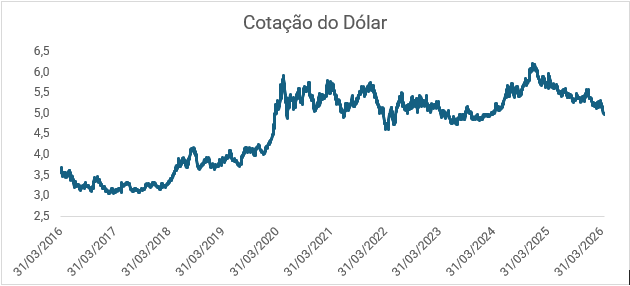

Isso fica evidente quando vemos as crises locais no passado, nas quais o roteiro usual era a queda do Ibovespa e a elevação das curvas de juros, além da alta do próprio dólar.

Como nos últimos meses, contrariando o cenário de muitos economistas, temos visto o oposto. O Ibovespa está próximo à sua máxima e o dólar voltou consistentemente das máximas observadas em 2024, os benefícios da diversificação ficam menos evidentes.

Continua depois da publicidade

Nos ETFs locais, o primeiro ETF com exposição no exterior surgiu também em 2014, oferecendo exposição ao S&P500. Hoje, são mais de 60 ETFs que oferecem algum tipo de exposição a ativos estrangeiros, com destaque para o S&P500 e o ouro, em termos de patrimônio e quantidade de ETFs.

A maior parte desses ETFs, no entanto, está exposta diretamente ao dólar, o que prejudicou sua performance nos últimos meses, apesar da boa performance dos ativos em dólares.

Exposição internacional sem exposição cambial

O movimento desses últimos meses, junto com a disponibilidade de novos instrumentos no mercado local, favoreceu o surgimento de ETFs que oferecem exposição a índices estrangeiros com hedge (sem exposição a variação cambial). Inicialmente, esses ETFs se restringiam ao índice S&P500, dado a demanda pelo índice e a existência do futuro local.

Continua depois da publicidade

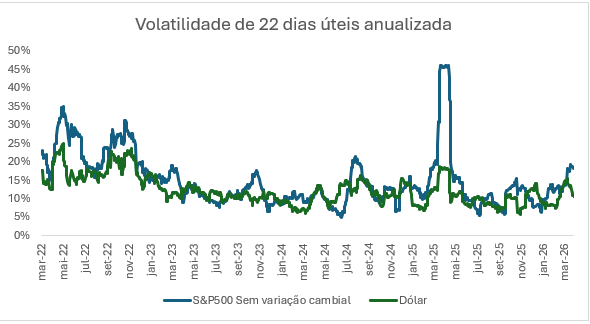

ETFs como o SPXH11 tem como principal atrativo a menor volatilidade frente à versão com exposição cambial. Isso porque a volatilidade da moeda é por vezes até mesmo superior à do S&P500.

Mais recentemente, com a forte valorização dos metais preciosos frente a várias moedas e o aumento da demanda por eles como investimento financeiro, surgiram também na B3 alternativas de ETFs hedgeados de ouro.

Diferentemente do GOLD11, ETF de ouro com exposição indireta a própria commodity física (com variação cambial), os novos ETFs, como o GOLX11 e seus similares, oferecem exposição à variação do ouro sem a componente cambial, reduzindo também a volatilidade do investimento.

Continua depois da publicidade

Algo que passa despercebido a vários investidores é que em ambos os casos, o hedge cambial, ao invés de gerar um custo para os produtos, gera um benefício em termos de rentabilidade.

Os instrumentos usados em ETFs desse tipo fazem com que os ETFs, e consequentemente o investidor, recebam o equivalente ao diferencial entre os juros locais e os juros americanos como remuneração pelo hedge.

Mas como fica a diversificação vinda da moeda nesse cenário?

Separando as exposições

A exposição ao próprio dólar é uma fonte de diversificação e mesmo hedge em relação a investimentos locais. Em especial em relação a ativos como o Ibovespa, o dólar apresenta uma correlação frequentemente negativa, o que é benéfico para os portfólios no longo prazo.

O principal uso desses ETFs hedgeados não deveria substituir completamente essa exposição, mas sim possibilitar ao investidor dosar a exposição aos índices e às moedas separadamente. Para isso, uma alternativa que também tem crescido é a dos ETFs cambiais.

Alternativas como o DOLX11 oferecem exposição ao dólar sem outros fatores de risco, como de bolsa ou de duration, acrescidos de um componente de juros consistentemente superior aos juros americanos de curtíssimo prazo.

Por serem instrumentos locais, esses ETFs não sofrem incidência de IOF ou cobram os spreads e tarifas comuns no envio de dinheiro ao exterior, e possibilitam flexibilidade ao investidor ao dosar sua exposição.

Com esses instrumentos, a queda do dólar não deveria mais ser desculpa uma para o investidor não diversificar seus investimentos.