Publicidade

ESG é a sigla que significa Environmental, Social and Governance (meio ambiente, social e governança). Essa é a nova moda no mundo dos investimentos. Como toda moda, está crescendo e atraindo adeptos.

Há poucas semanas, Larry Fink, fundador da BlackRock, anunciou que a gigante gestora americana passará a focar mais em investimentos “sustentáveis” e está se desfazendo das posições ligadas a carvão. Segundo Fink, a BlackRock não mais investirá em empresas que tenham uma parcela superior a 25% de sua receita advinda do carvão.

Fink, obviamente uma pessoa muito inteligente e bem conectada, já está sentindo a mudança que deve acontecer nos próximos anos e está se antecipando a ela. Não vou entrar nos detalhes sobre os méritos da questão do aquecimento global, mas quando uma gestora que controla mais de US$7 trilhões em investimentos anuncia que está efetuando uma mudança como essa, temos que prestar atenção.

Continua depois da publicidade

Em janeiro, em Davos, Suíça, a elite mundial se reuniu para discutir o que fazer com relação ao aquecimento global. Mais de 1.500 jatinhos passam pelo aeroporto da cidade – imagino que sejam movidos a hidrogênio, que não polui, claro. Mas eu divago. O meu ponto aqui é que haverá uma pressão forte nas grandes gestoras e em outras empresas para que elas se desfaçam de posições consideradas poluentes.

Gás natural e LPG não estão entre elas, embora também sejam poluentes. Alguém vai ter que começar a perguntar o porquê disso. Eu poderia até ser um pouco cínico e especular que empresas grandes, como a francesa Total, por exemplo, estariam forçando esse tipo de movimento, já que o gás é o maior vetor de crescimento da companhia, é mais fácil ter reservas expandidas, tem produção mais rápida, é mais barato e, consequentemente, mais lucrativo – mas não vou fazer isso.

O que realmente nos interessa é buscar oportunidades e acredito que várias aparecerão nos próximos meses, especialmente no setor de carvão mineral. O consumo da commodity cresceu 1,4% no ano passado, ainda é muito importante para o mundo e, apesar da queda esperada no futuro, não vejo o desaparecimento desse setor nos próximos anos.

Continua depois da publicidade

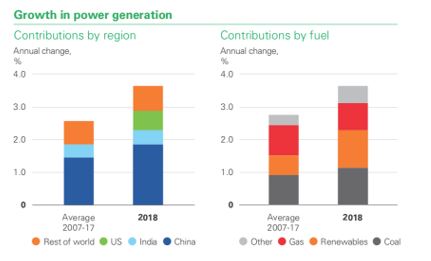

China e Índia, responsáveis por grande parte do crescimento mundial e, por conseguinte, pela maior demanda por energia, têm o carvão como maior fonte energética, tal como pode ser visto no gráfico abaixo. Não há como mudar isso rapidamente, embora ambos estejam investindo pesadamente em fontes limpas, como a energia nuclear.

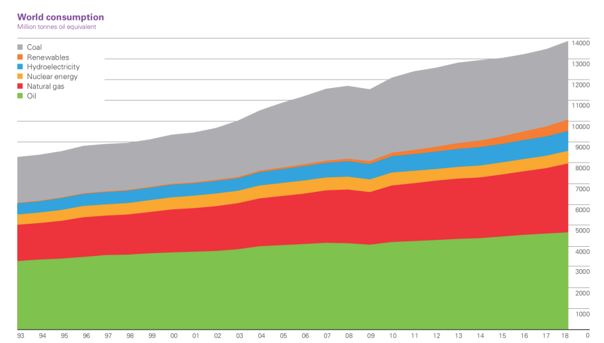

Como podemos ver pelo gráfico abaixo, o crescimento do uso de energia é algo que vem ocorrendo com uma incrível regularidade, o que torna razoavelmente fácil modelar o crescimento esperado para os próximos anos.

Os EUA possuem as maiores reservas provadas (dados de 2018), responsáveis por praticamente 24% do carvão no mundo. Como é mais fácil encontrar barganhas nos EUA e lá a legislação é mais séria (já contatei empresas da Mongólia, da China e de outros lugares e as conversas não foram adiante), é lá mesmo que vou buscar.

Continua depois da publicidade

A situação nos EUA, por sinal, parece ideal para um caçador de barganhas. Há poucos meses, a Murray Energy, maior mineradora de carvão do país, entrou com um pedido de falência. A reputação do setor está em baixa e estão sofrendo uma competição acirrada do gás natural, que está sobrando.

Greta Thunberg, Larry Fink e outros falaram em Davos sobre o problema, piorando a percepção da opinião pública com relação ao carvão.

Pois em um cenário assim, vale a pena buscar oportunidades. E é justamente o que estou fazendo. Por ora, não vou citar o nome da empresa, porque ainda não montei uma posição adequada.

Continua depois da publicidade

Ademais, quero aguardar uma possível queda no preço das ações, após anúncio de venda pela BlackRock e por outras que certamente seguirão – instituições detém quase 60% do capital social da companhia e, como era de se esperar, a BlackRock é um dos principais acionistas.

Posso adiantar que a empresa que estou analisando está sendo negociada a um preço equivalente a apenas 20% das vendas, pouco mais de 30% do valor patrimonial, paga um bom dividendo de quase 7% a.a., possui relativamente baixo endividamento e está bem perto das mínimas históricas. Além do que, os diretores estão comprometidos com o negócio e estão comprando ações.

Existem vários riscos no negócio e no setor, mas é nessas horas que encontramos barganhas.

Disclaimer: Esse texto reflete a opinião do autor e não constitui uma sugestão, recomendação, indicação e/ou aconselhamento de investimento. Nenhuma decisão de investimento deve ser tomada com base nas informações ora apresentadas, cabendo unicamente ao investidor a responsabilidade sobre qualquer decisão que venha a tomar.

O autor detém e negocia ativos ligados ao tema abordado em sua carteira proprietária e/ou na de clientes sob sua gestão remunerada.

You must be logged in to post a comment.