Publicidade

Por Fernando Boechat*

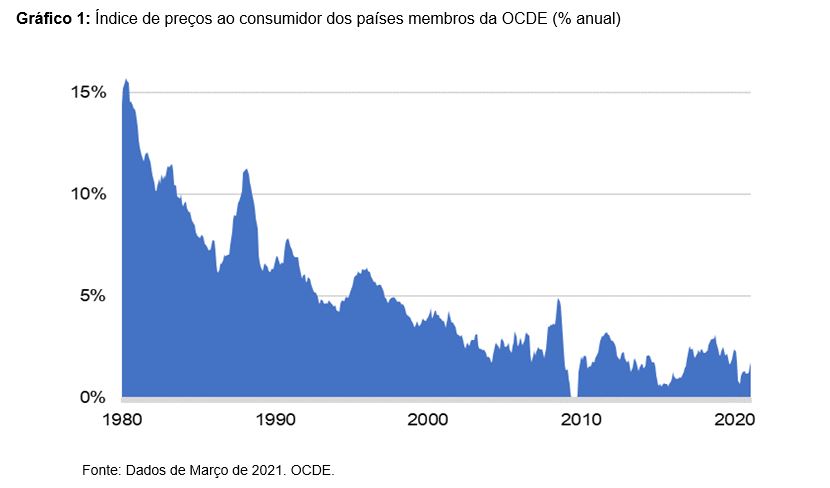

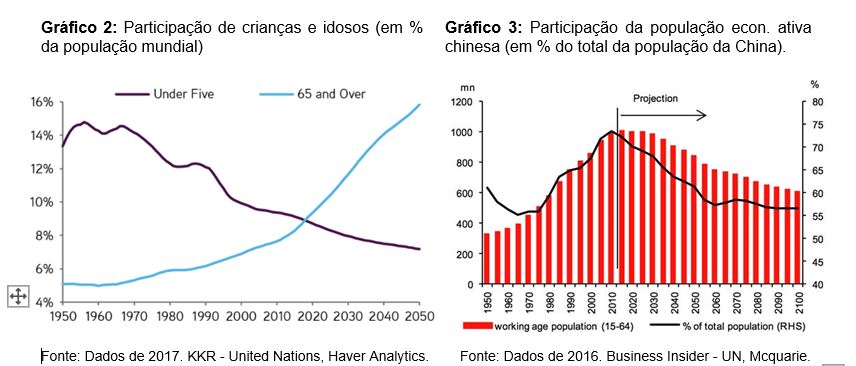

Nas últimas décadas, o mundo vivenciou uma era de desinflação (ver gráfico 1) e de políticas monetárias expansionistas. Tal fenômeno foi suportado principalmente por fatores estruturais como a existência de um bônus demográfico (ver gráfico 2), maior oferta de mão de obra e avanços de produtividade de países emergentes, principalmente por parte da China (ver gráfico 3), o que levou a uma redução no custo do trabalho e da produção de bens. Tais produtos manufaturados, apoiados por uma maior integração de mercados e do supply chain mundial, levaram a uma redução nos níveis de preços globalmente.

Tendo em vista este contexto de menor pressão de preços, o mandato principal dos bancos centrais de manter a estabilidade do poder de compra de suas respectivas moedas, passou a dar mais espaço para a busca da estabilidade financeira e econômica, via política monetária.

Continua depois da publicidade

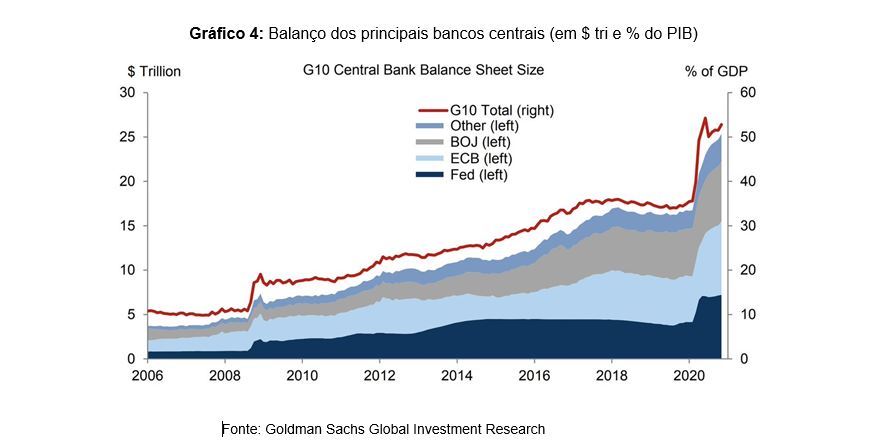

A cada choque na economia, os BCs aumentavam os níveis de intervenção com injeções de liquidez no sistema financeiro (ver gráfico 4), com o objetivo de estabilizar os mercados de crédito, garantir a solvência de instituições financeiras e, como visto recentemente, ampliar seu escopo de atuação, assegurando o financiamento direto para famílias e empresas.

Analisando a crise do subprime nos Estados Unidos (2008-2009), a atuação dos bancos centrais manteve-se restrita a garantir a liquidez e a estabilidade do sistema financeiro. Deste modo, suas ações focaram no financiamento das instituições financeiras por meio de linhas de crédito e recompra de títulos, pois, na época, estavam muito expostos a perdas relacionadas a títulos securitizados e lastreados em hipotecas de alto risco de crédito.

Naquele momento, foi muito discutido o potencial efeito inflacionário das massivas intervenções pelos BCs. Isto, pois qualquer expansão da base monetária acima do crescimento da produtividade, gera em última instância, um aumento nos níveis de preços . Mesmo que o cenário mais provável seja o do aumento generalizado dos preços, uma outra possibilidade é a distorção dos preços relativos dos diferentes setores da economia, dado que existe um lapso temporal entre os primeiros setores que recebem a liquidez e os últimos – o que chamamos de efeito Cantillon.

Continua depois da publicidade

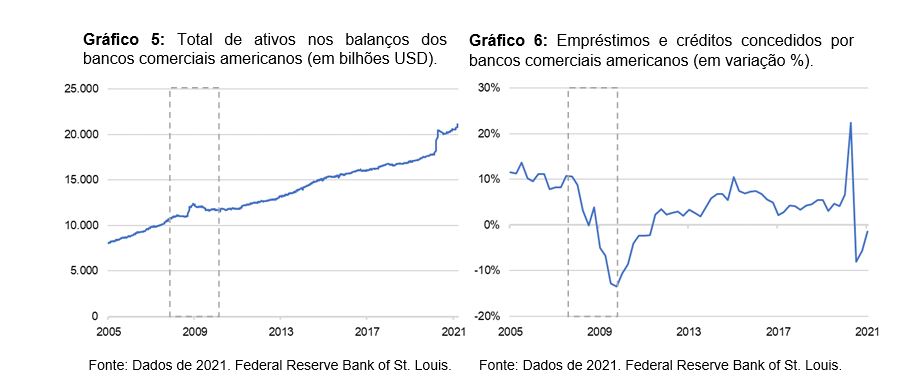

Todavia, tal fato não ocorreu à época, o que pode ser explicado pela preferência de liquidez dos bancos, os quais não aumentaram a disponibilidade de crédito para o mercado (ver gráfico 6), contrariando os objetivos da autoridade monetária. Portanto, em vez de surgir uma inflação nos preços dos ativos reais, ocorreu uma inflação de preços dos ativos financeiros. Por quê? Pois boa parte da expansão monetária foi direcionada pelos bancos comerciais para valores mobiliários (ver gráfico 5), e não para o público em geral (ver gráfico 6), este último com impacto direto sobre o consumo e o investimento.

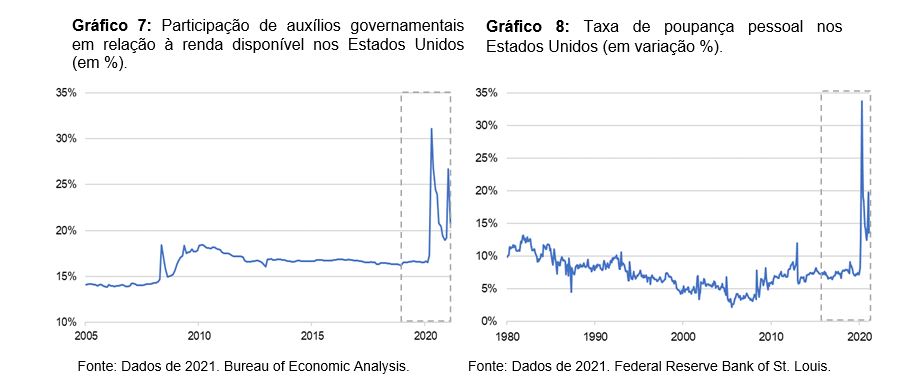

Todavia, diferentemente da crise do subprime, a liquidez injetada em 2020 e 2021 para fazer frente à crise econômica gerada pela pandemia do COVID-19, não foi restrita ao setor financeiro. Deste modo, a política monetária não perdeu eficiência por conta da preferência por liquidez das instituições financeiras: boa parte dessa liquidez foi adicionada diretamente na economia real, por meio de auxílios às famílias (ver gráfico 7) e financiamento às empresas, com impacto direto sobre a demanda agregada – ainda que não totalmente refletido no curtíssimo prazo, visto a maior taxa de poupança dos agentes (ver gráfico 8), por conta da queda de confiança na economia.

Do lado da oferta agregada, além das disrupções causadas pela pandemia no supply chain mundial, vale ressaltar um novo contexto, diferente do que foi visto nas últimas décadas. Este é caracterizado por uma nova fase demográfica, em que se observa um envelhecimento e redução na população economicamente ativa, resultando em um aumento nos custos de produção de bens e mercadorias. É possível que presenciemos também uma possível redução na integração de mercados, e consequente aumento nos custos, por questões geopolíticas, dado aos impactos políticos da pandemia, com uma visão negativa a respeito de uma cadeia mundial de suprimentos fortemente dependente da China.

Continua depois da publicidade

Desta forma, o cenário para os próximos anos é o de uma demanda agregada em recuperação, suportada por estímulos governamentais e pela esperança trazida pela vacinação em massa. Enquanto isso, a oferta agregada seguirá pressionada. O resultado desse potencial desequilíbrio tem um nome, conhecido e vivido por gerações anteriores: inflação.

*Fernando Boechat é associado do IFL-SP, economista e engenheiro com pós-graduação em finanças. Atua como head financeiro em corporate venture capital.

You must be logged in to post a comment.